2016年水泥经济运行形势及展望

摘要:简述:今年以来,在国家出台稳增长政策下,基建和房地产投资均实现稳健增长,全国水泥市场需求也因此呈现弱复苏态势,在行业协会和各主导企业积极开展行业自律措施下,效果显著,水泥价格得以大幅回升,预计利润水平有望超过去年,实现正增长。

一、需求:水泥需求有所回暖,但增长乏力

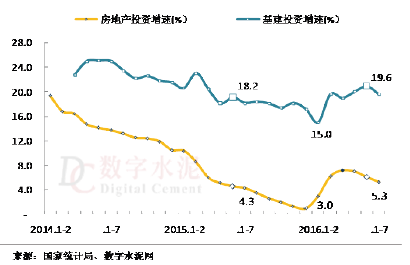

2016年以来,我国经济增长有所企稳,其中与水泥需求紧密相关的基建投资和房地产投资有明显回升和改善,使得今年我国水泥需求表现呈弱势复苏态势。根据国家统计局统计,2016年1~7月份,我国水泥产量13.2亿吨,同比增长2.76%。需求增长乏力依旧是当前水泥需求侧的特点。行业的景气实现回升更多的要依靠供给侧的改革。

二、供给侧产能现状:产能利用率依旧偏低

据中国水泥协会初步统计,2016年上半年全国新点火的新型干法水泥熟料生产线共有8条,合计年度熟料产能1085万吨(多数为产能置换项目)。此外,有3条生产线工程建设已经基本完成,但未点火。新点火产能全部在南部省份,其中:湖北3条,两广地区3条,云南和贵州各1条,截止到2016年6月份,全国新型干法水泥生产线累计1773条,设计熟料产能达18.2亿吨,实际年熟料产能超过20亿吨。从目前跟踪的在建生产线进度情况看,预计2016年下半年仍将会有2500万吨左右产能新点火释放(根据市场需求状况及企业建设进度或有出入)。

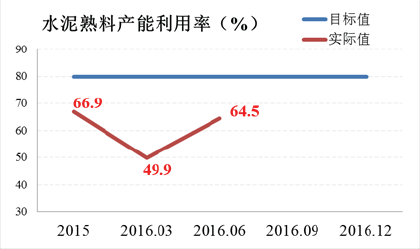

上半年我国水泥熟料产能利用率依旧较低,仅为64.5%,与80%的目标值存在较大差距,行业“去产能”之路,任重而道远。国办厅2016年34号文提出到2020年再压减一批熟料产能,使得产能利用率回归到合理区间。根据中国水泥协会测算,如实现80%的合理运转率目标,至少需要压减3.9亿吨的熟料产能。

2016年5月份国务院办公厅发布34号文件《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》中,提出严禁新增产能,2020年底前,严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目;2017年底前,暂停实际控制人不同的企业间的水泥熟料、平板玻璃产能置换,这一政策将预计对今后遏制新增产能项目产生积极影响。同时,以新疆为代表的省份,在政府、行业协会和各主导企业积极开展行业脱困解困措施,为推动行业效益回升,起到了明显的积极作用。

三、供给侧改革:水泥区域建设协调和市场整合促进行业景气回升

区域市场的建设和协调是水泥行业目前与其它行业最大的区别。同时,在钢铁和煤炭等几个产能过剩行业中,水泥行业依靠行业协会组织在市场整合和协调中做出了行之有效的工作。

7月6日,中国水泥协会和新疆维吾尔自治区建材工业协会联合在新疆乌鲁木齐举办的“全国水泥行业实现稳增长调结构增效益现场交流大会”,会议以贯彻落实国办34号文件精神,去产能补短板,推自理强自律为主题,围绕供给侧改革,建立去产能退出机制、全面推行错峰生产以及大企业间产能互换等议题进行了深入讨论和充分交流,旨在推进我国水泥行业的经济效益回升。

新疆会议后,应各大水泥企业强烈要求,中国水泥协会决定联合地方协会发挥连续作战的作风,连续召开3个区域市场稳增长调结构增效益会议,7月22日在兰州召开西北(甘青宁陕)四省市场论坛;7月28日在郑州召开黄河中下游(豫晋鲁冀)市场论坛;8月2日在贵阳召开西南(黔云川渝)四省市场论坛,将水泥行业稳增长调结构增效益的具体措施逐层传达贯彻落实。会后效果十分明显,全国水泥价格呈现整体上升趋势。

西北水泥市场会议后,青海、甘肃、宁夏地区价格分别上涨20-40元/吨。

黄河中下游市场会议后,河南地区水泥和熟料价格累计上调50-100元/吨,且带动周边的山东、安徽、山西和湖北均出现30-50元/吨不同程度的上涨。

西南水泥市场会议后,贵州水泥价格上涨20-30元/吨。

7月份开始全国平均价格已经实现了对去年同期价格的正增长,8月份上旬同比去年增长3%。

在市场整合方面,“冀东和金隅”的整合,成为今年以来我国水泥区域市场建设和联合重组的一大亮点,两家合并后在京津冀地区拥有水泥熟料产能合计达5558万吨,占据京津冀地区熟料总产能的57%。上半年在两大龙头的积极协调下,京津冀市场价格迅速回暖,效益明显回升,带动了我国北方地区水泥行业大幅度减亏,预计冀东水泥也将扭亏为盈。

四、效益:受上半年价格低迷影响,利润同比下滑,但发展趋势向好

根据国家统计局数据显示,2016年上半年,水泥行业实现销售收入3828亿元,同比下降4.7%,降幅继续收窄;全行业实现水泥利润总额95.5亿元,同比下降26.6%,降幅较1-5月份减少26个百分点。6月份单月水泥利润总额为50.6亿元,较去年同期增长11亿元,同比增长28%。

上半年水泥行业的销售利润率仅为2.5%,低于工业行业利润率5.7%平均水平。从区域特点看,上半年北部呈减亏状态,南部盈利能力同比有所减弱。

水泥行业在持续多年产能严重过剩的重压下,陷入前所未有的困境。从上半年水泥行业的盈利情况来看,虽然利润水平比前几年都要差,但我们也应该看到,在行业协会和大企业的共同努力下,行业的盈利情况正在逐月好转,趋势向好,预计下半年行业利润水平较上半年会有大幅提升。

五、全年预测:利润水平有望超过去年,实现正增长

从需求来看,根据目前全国房地产投资和基建投资发展趋势,尤其是房地产投资先行指标的“房屋新开工面积”同比增长高达14.9%的高位,将对未来房地产投资起到支撑。但5、6月份的房地产投资、销售面积、到位资金、房价四个指标呈现减速或回落,因此,下半年水泥需求增速继续走高可能性不大,但下半年水泥需求有望继续保持稳定,预计全年水泥产量将保持在1%-2%的低速增长。

从价格来看,北部省份7-8月份水泥价格持续回升,南部省份8月份价格开始提前涨价。同时,8月的全国水泥价格已经回升至近12个月的最高水平,且后期依旧有回升迹象。因此,2016年在需求回暖和各地区在供给侧改革逐步深化的背景下,在行业协会和主导企业在市场协调方面继续发挥积极的作用下,利润水平有望超过去年,实现正增长。

六、中国水泥协会的工作思路和措施

1.贯彻国务院办公厅的34号文件精神,把行业稳增长、调结构、增效益作为协会的重心。继续落实政策的可操作的实施细则,协会服务各地政府部门尽快出台“筹措去产能专项资金办法”“推进错峰生产办法”“控制新增产能和清理违规项目办法”“支持市场协调和市场整合办法”。

2.继开展区域市场协调工作,密切跟踪市场变化,对价格持续低迷和经济效益低下的地区,督促区域主导企业和当地政府采取行之有效的实施细则和管理办法,促进行业效益提升。

3.加强舆论引导,对违规的新增产能项目给予曝光,积极宣传区域协调有利,价格效益回升的成功经验。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。