【微观中国·水泥篇】12月:北方冬休已至,南方价格依然强势

水泥:北方冬休已至,南方价格依然强势

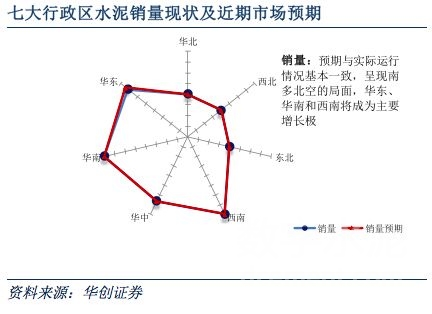

12月我们对全国除东北外的7大行政区进行了摸排式的调研,结果显示:随着冬季的到来,北方气温逐渐降低,户外施工逐渐停止,水泥市场已经进入冬休,呈现供需两弱的特征。而南方因为赶工的存在,需求依然强劲,但是因为环保限产对于供给端的影响,水泥供需关系紧张,价格上涨的动力依然强劲。

随着气温的降低,北方户外施工渐次结束,华北、西北、东北地区需求量均已经滑至底部,由于需求量的下滑,北方各水泥窑也陆续开展错峰停窑计划。目前北方市场整体呈现出供需两弱的状态,华北地区价格“冻”在高位,东北价格基本平稳,西北价格呈现下滑趋势。但西北地区的甘肃平凉、天水等局部地区因气温仍允许赶工,导致该区域水泥价格在成本上升和需求强劲的双重动力下保有上升动力。随着气温的进一步降低,北方水泥市场将进入“冬休”状态。

南方的华东、华中、华南和西南赶工仍在继续,水泥需求强劲。但这些城市中越靠近北方的(如河南、山东、云南),因为气温和北方接近,水泥需求缩减严重。据被调研的企业表示,目前河南省的水泥需求已经不足原来的30%。而远离北方的城市,水泥出货良好,部分地区水泥消费量环比上行,甚至出现供不应求的局面。华东地区的上海水泥仅限于维持老客户,价格已经第七次上涨,12月涨幅超过100元/吨。南方多个地区都进行了不同程度的限产,使得水泥供给压缩严重,为此江苏盐城甚至启动了越南熟料的进口。在供弱需强的格局下,水泥价格高位上探的动力依旧充足。

华东区域联动,供需缺口有望进一步推高价格:在调研中,水泥企业反映,因为受到环保限产的影响,水泥产量不足。与此同时,区域中浙江、江西、安徽等大部分区域赶工现象仍在,供需关系十分紧张。江浙沪等高价城市出现水泥“虹吸”现象,得到周边福建等地的优先供给,从而引发福建地区水泥库存告急,厂家涨价意愿十分强烈。

华南部分地区惜货发售,涨价进程有望加速:两广地区目前天气晴好,均存在不同程度的年底赶工现象,水泥需求旺盛,但供应较为紧张。据广西部分水泥厂介绍,区域内水泥已经开始惜货发售,目前价格已经完成两轮上涨了。广东地区的水泥供应也存在明显不足,粤北、珠三角部分企业水泥报价继续上调。

华中价格涨势明显放缓:在调研中,湖南受到长株潭地区赶工拉动的水泥需求影响,价格有所上扬。湖北水泥价格经过几轮上涨之后,已经处于高位,虽然也有赶工情形,但价格主要以稳为主。河南虽然水泥需求压减严重,但由于停窑情况比较好,所以价格依然稳健。

西南全面赶工,价格提涨空间大:目前,西南的四川、重庆、贵州均在赶工。据反映,贵州的大扶贫工程“户户通”等项目是被要求在春节前完工的。而这些区域内的水泥生产受到了环保限产的严重干扰,绵阳地区全部熟料线已于近期停窑,重庆地区熟料产能也被大幅削减。在供需失衡的背景下,地区内水泥库存下滑速度较快,价格提涨空间较大。

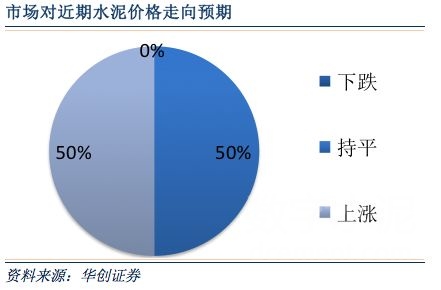

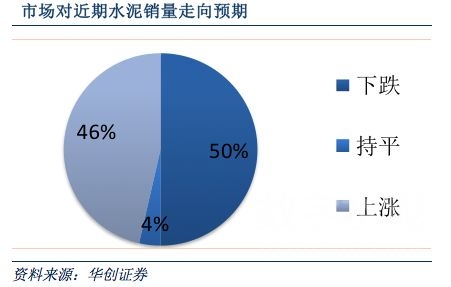

据调研,对于销量和价格,北方的被调研者普遍看跌,而南方的被调研者则主要看多。从全国整体看,目前看跌的势力略胜一筹,占整个被调研样本的50%。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 3月水泥数据:启动晚、恢复快、总量…

- 水泥行业周报:多家水泥公司公布一…

- 3月水泥数据:启动晚、恢复快、总…

- 水泥市场周报-各大区价格无下跌,…

- 【长江建材|深度】十问十答:读懂…

- 建材行业2018一季度持仓分析:龙头…

- 周观点:小旺季基本面上行,中期需…

- 建材周报:一季度水泥产量下降,雄…

- 此轮水泥涨价可持续至五月中上旬

- 建材行业点评

- 方正策略:继续布局 关注钢铁、水…

- 建材行业月度追踪报告:水泥业绩亮…

- 建材周报:需求全面启动 水泥供需…

- 4-5月水泥基本面仍向好

- 中国水泥行业周报:多家水泥公司公…

- 建材行业动态:2018年1~3月建材行…

- 2018年3月建材行业数据点评:需求…

- 水泥行业市场周报:整体价格再上行,…

- 水泥行业2018年1季报前瞻:水泥高…

- 水泥行业周报:4月水泥价格温和上涨

- 建材周报:水泥股一季度业绩预告表…

- 水泥行业:四月中下旬水泥价格继续…

- 行业周报:水泥股一季度业绩预告表…

- 建材行业周报:水泥需求分化明显

- 水泥行业数据周报

- 事件点评:中美贸易战有利建材行业…

- 行业周报:水泥延续向好

- 中国水泥行业周报:水泥价格继续上…

- 水泥市场周报:东北价格大幅跳涨推…

- 水泥行业周报:水泥价继续反弹;库存…