我国初步形成并购重组所得税体系

来源:

来源: 经济日报 发布时间:2015年06月09日

国家税务总局日前发文确定4种企业资产划转情形可享受税收优惠。自2008年实施新《企业所得税法》以来,财政部、税务总局出台一系列涉及企业重组所得税政策,初步形成并购重组所得税体系。税收政策是影响企业兼并重组的重要因素,并购重组所得税政策体系不断完善,优化了企业发展的政策环境,有力支持企业资源整合和做大做强——

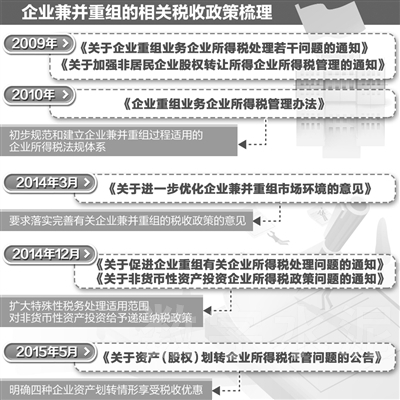

近日,国家税务总局发布《关于资产(股权)划转企业所得税征管问题的公告》,确定4类集团内居民企业之间按照账面净值划转股权或资产的行为,暂不确认股权或资产转让所得,享受递延纳税优惠政策,同时简化征管流程。

“企业重组必然考虑成本,包括税收成本。税收政策是影响企业兼并重组的一个重要因素。我国企业所得税政策的价值取向,是减轻企业重组的税收负担,支持企业做大做强,优化企业兼并重组的市场环境,为企业兼并重组创造条件。”北京大学财经法研究中心主任刘剑文说。

四种情形划转可享受递延纳税待遇

此次税务总局发布的《公告》,是对2014年底财政部、税务总局联合发布的《关于促进企业重组有关企业所得税处理问题的通知》有关规定的细化。

《公告》确定,集团内100%直接控制的居民企业之间4种情形的股权或资产划转,可以享受递延纳税待遇。这4种情形分别是:100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付;100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付;100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付;受同一或相同多家母公司100%直接控制的子公司之间,在母公司主导下,一家子公司向另一家子公司按账面净值划转其持有的股权或资产,划出方没有获得任何股权或非股权支付。

值得关注的是,这一政策不仅适用于国有企业集团,也适用于其他企业集团内部的股权或资产划转交易,保证了不同所有制性质的市场主体在同一税收政策起跑线上公平竞争,有利于引导非公有制经济健康发展。

“这将大大缓解企业纳税资金压力,降低其融资成本,有利于促进集团业务重组,主动参与市场竞争。同时,也将增强国有经济活力、控制力和影响力。”税务总局所得税司有关负责人说。

该负责人介绍说,为落实国务院关于取消非行政许可审批事项的决定,简化管理方式,优化征管流程,《公告》不再对股权、资产划转设置事先核准,而是改为在企业所得税年度汇算清缴时报送申报表和相关资料。

《公告》同时确定,被划转股权或资产,在一定时间内实质性经营活动发生改变的,应追回企业已享受的优惠待遇,防止企业出于偷逃税款的目的滥用政策。

并购重组所得税体系助力企业做大做强

“近年来,我国包括上市公司在内的企业兼并重组的步伐不断加快,甚至通过并购实现了‘蛇吞象’。比如,近日佰利联将位居行业第一、总资产为其2倍的龙蟒钛业收购。”刘剑文说,企业重组中会涉及多方面税收问题,包括企业所得税、增值税、营业税等,其中又以企业所得税影响最大。

我国自2008年实施新《企业所得税法》以来,财政部、税务总局出台了一系列涉及企业重组所得税政策,初步形成并购重组所得税体系,优化了企业发展的政策环境,有力支持企业资源整合和做大做强。

2009年4月,财政部和国家税务总局颁布了《关于企业重组业务企业所得税处理若干问题的通知》,明确了“企业重组”的概念,同时划分了企业重组的6种主要类型,就企业重组所涉及的企业所得税问题进行了专门规定。

根据上述文件,企业重组的企业所得税政策分为一般性税务处理和特殊性税务处理两类,一般性税务处理应在重组交易发生时纳税,特殊性税务处理可以递延纳税。

2014年年底,财政部、国家税务总局联合发布了《关于促进企业重组有关企业所得税处理问题的通知》和《关于非货币性资产投资企业所得税政策问题的通知》,扩大了重组特殊性税务处理适用范围,对非货币性资产投资给予了递延纳税政策,进一步支持企业兼并重组,优化企业发展环境。该政策将适用特殊性税务处理的股权收购和资产收购中,被收购股权或资产比例由不低于75%调整为不低于50%,降幅高达1/3,这一比例在国际上处于中等偏下水平,大大扩展了适用特殊性税务处理的企业重组范围。

同时,该政策还确定,对集团内100%直接控制的居民企业之间按照账面净值划转股权或资产的行为,给予特殊性税务处理待遇,交易双方均不确认所得。这个规定大大降低集团内企业内部交易的税收成本,促进企业的资源整合和业务重组。

“不过,企业在重组筹划时,应该全面考虑税收政策,合理确定并购对象、重组方式、支付方式等,以实现最低税收成本。”刘剑文说。

打印本文

打印本文 关闭窗口

关闭窗口