天瑞集团系列债券分析之一

背景:

天瑞集团的重要组成部分是天瑞水泥,天瑞集团还有天瑞铸造和天瑞旅游,天瑞水泥占天瑞集团约50%。

天瑞集团收购了山水集团28%的股份,山水集团下辖辽宁山水、山东山水等,山东山水占山水集团约60%;

山水集团大股东变更成天瑞集团后,在山东山水控制权上与济南市政府发生争夺。

济南市政府派驻工作组进驻山东山水,山水集团告了济南市政府,济南市长倒台了。

由于山水的坑不知道有多大,天瑞系的各项债券,从天瑞水泥的债到天瑞集团的债都跌到垃圾级及准垃圾级。收益率普遍超过13%。

我们通过一系列的问题来了解天瑞集团、天瑞水泥的真实偿债能力。

Q1:水泥市场的区域性垄断竞争格局:

与其他行业不同的是,水泥行业有一个很典型的销售半径,一般来看,水泥的销售辐射在周边 300 公里左右(华东地区在 500 公里左右),超过这个半径,其运输成本的增加将使其销售优势大幅削弱。因此,水泥市场的区域性更为明显,形成了目前多范围、多格局并存的区域水泥市场。

根据地理区位和水泥市场竞争条件的差异,将中国分成 7 个区域分析,其中华东区域为较为稳定的成熟类区域,每年的水泥产销增速基本保持稳定,以新建为主的发展方式已经结束。

要扩大市场占有率、提高行业集中度,主要靠收购兼并为主。

对水泥行业而言,产品的无差异性以及运输半径是行业的最主要特点,也正是因为这样的特点,决定了水泥行业成本的控制能力(煤电成本、石灰石成本以及余热发电、不同生产工艺下的综合能耗等)和成本转嫁能力(区域市场占有率、兼并重组)是行业的核心竞争力。

由于水泥产品是一种不宜长途运输的物资,因此其市场拓展较易受销售半径的限制。这个特点使得即使大厂商也只能占据本地区市场。上市公司纷纷以本地、本省为基础划地而治,形成群雄割据局面。这虽然保证了本地公司产品的销路,并降低了运输费用,但是另一方面各自对本地区市场的独占不利于公司的横向发展。唯有通过兼并重组,提高市场集中度,带动产业转型升级,才能有效化解产能过剩。

2009年 12 月 11 日,国家工业和信息化部发布了《促进中部地区原材料工业结构调整和优化升级方案》(工信部原[2009]664 号),提出要“进一步发挥海螺、中国建材、中材、华新、天瑞、三峡新材、长利玻璃等龙头企业的带动作用,推动水泥、 玻璃、耐火材料、新型建材等行业的兼并联合重组,提高产业集中度。”天瑞水泥被国家确定为对中部地区水泥市场进行兼并整合的五大牵头企业之一。

Q2:水泥行业为什么这么艰难?

当前水泥行业受制于需求增长放缓和产能过剩,行业整体景气度不高。预计未来随着国家限制新增产能、淘汰落后产能政策的执行和国内基础设施建设对水泥需求的拉动,水泥价格有望得到回升,同时区域龙头企业对行业的整合力度不断加大也将有利于未来水泥价格的提升,水泥行业供求关系将会逐步改善。

在市场下滑的情况下,企业间竞争激烈,缺乏龙头企业引导,恶性竞争不断,价格滑至低谷。

有人问水泥行业受宏观环境影响,未来发展不太好

简单的话这么说:

我国只是增速下降,并不是GDP下滑,存量依然是非常大的。水泥是基础建设的大米饭,是刚性需求。中小水泥企业、落后水泥产能的逐步清转淘汰,龙头企业有长期存活的空间。

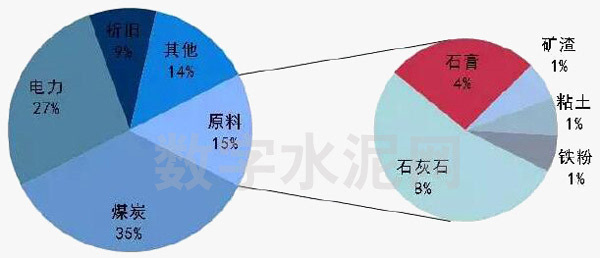

Q2.5:水泥生产的成本是什么?

水泥的全部成本中,主要分为原材料(石灰石、黏土、耐火材料等)、煤、电、折旧及

其他,其中原材料、煤、电、折旧占主导。

对于大公司来说,由于大多自有矿山,原材料的成本变化不大,折旧和工资又相对固定,其他各项成本则相对细琐,每项所占比例很小,影响也不大,成本都相对刚性,影响最大的主要在于煤和电。在整个水泥生产成本中燃煤成本接近总成本的36%,电费接近总成本的16%。

煤、电合计成本占生产成本的50%以上。

Q3:区域性龙头企业如何应对艰难市场局面?

首先,水泥的需求是具有市场刚性的,区域市场的总需求基本保持稳定或缓慢增长,并不存在大幅度的需求下滑。

其次,水泥占下游产业各项成本的比例较低,需求方对价格并不敏感,水泥到三百块钱买一吨水泥,你还要怎样?近年的行业不景气主要是由于产能过剩与恶性价格竞争形成的。

一方面是供给侧改革,全行业限产,按照“消化一批、转移一批、整合一批、淘汰一批”的要求,对产业结构进行调整。

另一方面是现有区域龙头企业联合提高行业集中度,避免价格竞争。近日,金隅股份、冀东水泥、冀东装备同时停牌,筹划战略合作及并购重组。5月1日获悉,金隅股份和冀东水泥在天津市场联合提价水泥每吨60元。要知道2015年的均价才200元左右,相当于一次提价30%。

金隅及冀东两间公司合作,将会控制河北55%的市场,最理想情况下,两间公司合作或合并,可以令到2017年每吨盈利改善至50元。

区域性龙头企业以战略联合或资本联合的方式进行区域垄断,由于存在运费构成的销售半径阻隔,这类区域性垄断手段,能直接提高水泥企业利润。

另,由于水泥不能长期储存,运输半径小,全国总仓储能力也不过两个月的产量。因此水泥的产销率一般都在90%以上,可以把水泥产量粗略看成是需求量的反映。

Q4:天瑞为什么需要收购山水水泥?

山水水泥是山东一枝花。天瑞水泥是河南独秀。

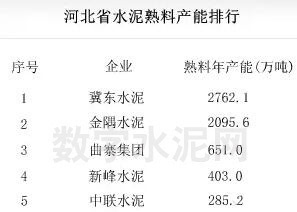

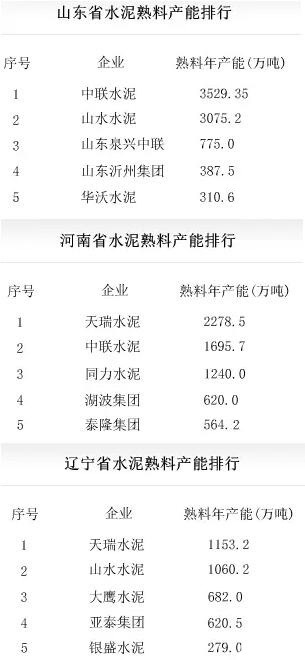

在辽宁市场,天瑞第一,山水第二。如果天瑞和山水整合,不仅能切入山东市场,而且在辽宁市场实现产能整合,具有显著的经济效益。

从整体产销量上来看,山水水泥全国第6,熟料产能5945万吨;天瑞水泥全国第10,熟料产能3586万吨。

此次碰到山水水泥由于内忧外患造成的债务危机使得山水成了一条休克鱼。

任何一个有野心、有志向的人都会觊觎这次千载难逢的机会去吞并休克鱼并使之复活。李留法去收购山水水泥,勇于挑战济南市长并将之挑下马。勇于挑起产业整合的大旗,是值得我们钦佩与尊敬的。中国需要这样的企业家。

Q5:天瑞集团有能力收购山水水泥吗?

天瑞集团就两个股东,李留法占70%,他老婆占30%。

天瑞集团的2015年年报还没有出来,先看看集团的2015年中报评级的资料感受一下:

天瑞集团股份有限公司(以下简称“公司”)是集水泥、铸造、旅游、煤焦化等业务的跨行业大型企业集团。跟踪期内,公司在行业地位、政府支持、区域垄断优势、产能规模、技术水平等方面依然具备显著优势。

公司作为河南省水泥行业整合的主体,近年通过兼并重组,水泥板块经营规模不断扩大,加之公司实施多元化、规模化等发展战略,不断加大其他板块投资规模,公司整体盈利能力有望随水泥行业景气度的回升及其他各板块对公司收入支撑力度的提高得以恢复。

国开行支持:公司与国开行河南分行签署了《开发性金融支持协议》,为公司存续期内债券偿付本息,以解决公司本息偿付困难。上述承诺及协议对债券的安全性提供了一定的保障作用有助于提高公司存续期内债券偿付的安全性。

竞争优势:集团的水泥、铸造板块技术水平在其行业中具有明显优势。

天瑞铸造:是铁道部指定的“铁路产品定点生产厂”,是全国最大的合金钢铸造企业之一,拥有世界上最先进的德国“ V 法造型”生产线。天瑞铸造生产的铁路货车摇枕侧架占中国铁路车辆改造市场份额的 50%以上。

天瑞旅游:下辖尧山—中原大佛、六羊山、南召真武顶等 7 个景区均地处河南省伏牛山生态游经济区,是河南省政府确定的面向国内外旅游市场重点推介的六大景区之一。其中尧山—中原大佛风景区于 2011 年 3 月顺利通过国家 5A 级验收。

天瑞水泥:下文另表。天瑞水泥占集团总资产的50%,净资产的40%。是集团的重要组成部分。

集团财务数据(2015年中):

资产合计:554亿

负债合计:321亿

净资产:233亿(吐槽:就全是李留法一个人里的!)

资产负债率:58%

2015年上半年集团收入:47亿,全年推算收入100亿(半年数据乘以2)

集团利润:3亿,全年推算利润6亿元

归属于母公司利润:1.6亿,全年推算3亿元。

货币资金:56.8亿元(90%在天瑞水泥)

Q6:天瑞水泥经营情况怎么样?

财务指标

2016

一季度

2015

2014

总资产

263.5亿

267.5亿

219亿

归属于母公司股东的净资产

98.7亿

94.8亿

77亿

营业收入

12.3亿

63.7亿

91亿

归属于母公司股东的净利润

0.49亿

3.5亿

6.0亿

经营现金流量净额 9.35亿

9.4亿

16.4亿

经营活动现金流量:7.5亿元

投资活动现金流量:-4.1亿元

筹资活动现金流量:3.7亿元

在2014、2015年行业困难的情况下,天瑞水泥依旧取得了16亿、9亿元的现金净流入;2016年一季度现金净流入达到9亿元。

耀眼的经营业绩直接说明了公司的竞争力;受到行业竞争加剧的影响,EBITDA债务比下降到14%,但作为一家重资产型企业,14%的数据并不至于让公司债务跌入垃圾级收益。

看看资产负债表情况:

重要项目(单位:亿)

流动资产合计

120.00

流动负债合计

113.80

货币资金

54.00

其他应收款(经营性)

36.69

非流动负债合计

58.90

存货

8.47

负债合计

172.80

非流动资产合计

146.86

权益合计

94.70

资产合计

267.5

资产负债率

64.60%

流动比率:1.05

速动比率:0.98(由于其他应收款账期在一年以内,所以不扣除其他应收款)

固定资产占比:55%

一季度末现金为51亿元:

经营现金净流量 9.34

投资现金净流量 -0.37

筹资现金净流量 -11

一季度新借借款23亿,还债31亿,分红3亿元,表明公司融资渠道顺畅。

偿还了借款后,一季度末资产负债率降至62%,显得更为健康。

简单与青松建化的数据对比:

资产负债率 58%

流动比率 0.68

速动比率 0.38

青松建化看起来资产负债率较低,但流动性较差,流动资产占比仅为20%,固定资产占比为80%。

公司产能全部集中于新疆,区域产能全面过剩,固定资产与在建工程是极具水分的。

看起来较低的资产负债率,如果将固定资产与在建工程打6折,扣掉30亿资产,此时固定资产占比下降到60%,资产负债率将从58%上升至80%;

可以说80%才是公司的脱水负债率情况。

也侧面说明了天瑞的经营健康程度。

(警告:青松建化具有边疆国企+上市公司的主角光环,此处仅仅分析经营水平)

我们来看天瑞一季度的现金流量大幅度改善驱动因素分析:

净利润:4876万

折旧摊销:1.8亿

财务费用:1.8亿

存货减少:1.2亿

经营性应收:-1.28亿

经营性应付:5.27亿元

一季度的现金流改善实质是利用经营性占款偿还了短期借款,体现了公司较强的信用赊销能力。但下半年随着应付的付出,现金流可能并不像看到的那样靓丽强劲。

再看管理层讨论与分析:

2015年,区域水泥均价从215.4元每吨降低到187.2元每吨,下降13%。但天瑞的毛利率依旧为20%,仅比2014年下降2.9%;显示了天瑞强大的盈利能力。

对比山水2015年毛利率为11%。(也可能是由于内忧外患的经验困难导致)

而青松建化毛利率直接是负数,营业收入175亿,营业成本190亿,毛利亏了15亿元。毛利率-7.8%。(再吐槽,如果不是青松建化有主角光环,早死N次了)

毛利数额来看:

2015年天瑞毛利12.5亿元,比2014年的20.56亿元下降8.1亿元或39.4%。

2016年一季度毛利为3.5亿元,年化为14亿元,确实有盈利触底回升的体现。

考虑行业触底回升,经济数据变好,预计2016年各项数据都会优于2015年。

假设跟2015年类似,经营活动净流入10亿元左右,公司盈利能力强、负债率稳定,政府及金融机构支持情况好,大概率维持AA+的债项评级。

从以上这些数据来看,天瑞水泥是一家非常优秀的企业,至少市场给与的垃圾级收益率一定是过分低估了天瑞的实力。

Q7:山水水泥情况怎么样?

单独考虑天瑞水泥和天瑞集团都是非常优质的债务人,完全配得上AA+的评级。二级市场天瑞系各项债券全面下跌,目前收益率都在13%左右,根源的担心对山水的收购会拖累天瑞集团。

先看看山水水泥的经营情况怎样。

山水水泥2015年经营情况:

营业收入111.66亿元,受到水泥降价的影响,收入降幅与其他公司一致。

毛利为12.28亿元,毛利率本期为11%,同期为21.5%,主要由于价格降幅远大于成本降幅(评:内斗导致休克,但同期的21.5%毛利率水平证明了公司的优质基因)

资产负债情况:

总资产:270亿元

总负债:225亿元

净资产:45亿元

资产负债率:83%,非流动资产占比83%。资产端不容乐观。

由于2015年债务违约事件引发提前到期条款,225亿的总负债都归为了短期负债,短债比例达96%。

现金流情况:

经营现金流:-3.4亿

投资现金流:-15.9亿

筹资现金流:10亿(天瑞集团股东借款)

山水就2015年12月31日的年报提取商誉减值23.32亿元,提取固定资产减值6.74亿元。全年会计亏损66.9亿元。

由于经营活动现金流出3.43亿元,流动负债巨大,截止年底部分借款本息已逾期,山水集团的可持续经营能力存在较大不确定性。

由于山东山水控制权事件的影响,部分公司资料丢失,无法完整的进行年报审计,KPMG对年报发表无法表示意见。

到4月底,由于天瑞集团入主,大力协调支持山水工作,情况得到了一定的改善。

相关资料参考:http://www.dcement.com/Item/145577.aspx

【专访】宓敬田:山水水泥力争扭亏为盈 重塑辉煌

2015年山水集团真正的经营性亏损大约在20个亿左右,另外,由于盲目投资造成的坏账损失30-40亿元,总共亏损60多亿。

副董事长宓敬田介绍,新领导班子接管后,于2016年2月19日召开了年度工作会议,确定了集团全年经营目标和管理思路——“抓住两头,控住中间;月度对标,严格奖惩,确保全年扭亏为盈”。

一季度生产经营全面启动,市场协同初见成效,采购价格大幅下降,经济效益符合预期。在3月份短短一个月的时间里,也是在水泥淡季的情况下,我们同比减亏1.5亿元,实现了正现金流,4月份整个集团开始全面赢利。按照目前的发展趋势,今年实现扭亏为盈我们信心满满。

3月份开始,山水集团加强和其他大企业联合,目前已经取得初步的效果,各品种均有不同程度的提价,提升了企业的盈利水平。

公司与银行等金融机构保持良好的长期合作关系,并获得较高的授信额度,间接债务融资能力较强。截至 2015 年末,公司获得银行授信额度累计 206.34 亿元,已使用 153.01 亿元。

2015 年,公司累计偿还银行贷款30 亿元,均按时偿还,不存在展期及减免情况。

目前,在政府的协调帮助下,上市公司和山水集团正在积极解决债务问题,通过与境内外债权人的多方沟通,取得了谅解和支持。从企业内部来讲,生产经营全面启动,发展势头良好,我们的管理层和员工对山水集团的未来发展充满了信心;从外部来讲,银行对山水集团实现正现金流、能够正常偿还利息、生产经营全面恢复正常表示很放心。大家普遍认为,山水水泥的债务危机是人祸造成的,山水集团自身的资产是优质的,这一点行业认可,债权人也认可。好多债权人刚开始起诉山水,随着生产经营的正常,债权人主动撤诉,大家还希望继续保持合作。截止3月31日,集团的到期银行债务均已办理贷新换旧或展期续贷。境内外债务均不欠息。集团面临的诉讼90%已和解或中止,其他正在申请中止。企业已经走出困境,重振雄风,再现辉煌只是时间问题,在这里需要感谢大股东天瑞集团在化解债务危机上给予的大力支持。

山水水泥经过股权变更,目前拥有四大股东,股权结构为:天瑞集团28.16%、山水投资25.09%、亚洲水泥20.9%、中国建材16.67%、公众持股9.18%。宓敬田认为,山水水泥当前的股权结构是合理的结构,四大水泥集团共同持股,有利于山水水泥的进一步发展。天瑞集团在二级市场购买山水水泥股权,也是因为两家企业的水泥产能布局在同一区域市场,如果天瑞水泥的产能布局和山水水泥的产能布局有机地结合在一起的话,将是一个很好的布局,具有很强的竞争优势。

总结:山水是一头休克了的大鱼。公司本身的资产是十分优质的,李留法此时介入,只需要1-2年时间完成对山水的整合,就一举实现了第10名吞并第6名的个人又一次人生飞跃。而看起来这也是没什么太大困难的。

公司能赚钱,又是优势产能,具备规模优势,与天瑞一起产生协同效应(区域性垄断),换做是任何一个不甘平庸的人都会选择去激活这条休克的大鱼。

未完待续

打印本文

打印本文 关闭窗口

关闭窗口