透过上市公司半年报看水泥市场走势

来源:

来源: 数字水泥网 发布时间:2016年09月02日

截至8月31日,水泥上市公司基本都公布了2016年半年报,透过上市公司披露的上半年业绩情况,可以看到,今年水泥市场的形势依然较为严峻。

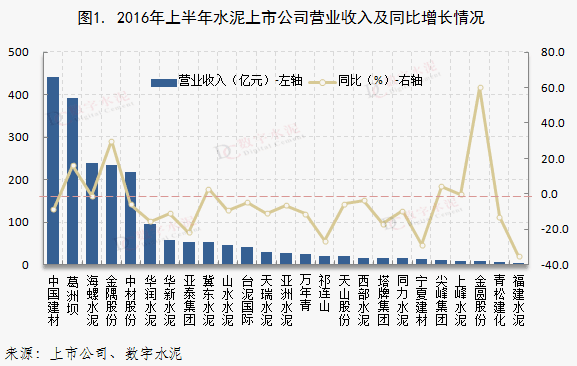

上市公司上半年营业收入普遍出现下滑

根据国家统计局的数据显示,今年上半年,全国水泥产量11.1亿吨,同比增长3.2%;水泥销售收入为3828亿元,同比下降4.7%。需求小幅增长,收入却呈现下降走势,主要是由于2015年价格持续下行至低位,今年上半年虽然价格持续回升,但仍处于低价区域。根据数字水泥网的市场监测,今年上半年全国水泥市场平均价格较去年同期下降40多元,下降幅度为14.8%。由于价格持续低位运行,上半年水泥企业的收益表现不佳,上市公司的营业收入普遍出现下滑。

发布上半年业绩公告的25家水泥上市公司中,只有金圆股份、尖峰集团、冀东水泥、金隅股份和葛洲坝5家公司营业收入呈现出正增长,占20%,其他公司均呈现不同程度的下降,最高降幅达35%。公司营业收入同比呈现正增长的5家上市公司中,金隅股份和尖峰集团水泥业务占比不到50%,两家公司上半年的水泥业务收入较去年同期均略有下降;葛洲坝水泥业务占比仅为7%左右,其上半年的水泥业务收入同比增长1.7%;冀东水泥受益于京津冀地区市场需求好转及价格大幅回升带来收益增长;金圆水泥营业收入同比增幅最高,达到60%,是行业逆境中收益增长表现最好的公司,其收益大幅增长主要是由于公司调整发展战略,一方面集中资源重点发展优势区域水泥业务,加大了对西藏市场的拓展力度;另一方面积极向下游产业链延伸,拓展商品混凝土业务。但金圆股份的企业规模较小,其营业收入在上述25家水泥上市公司中排在后3位。

虽然经济下行,但上半年水泥市场需求仍保持稳中有升的态势,有一半以上的水泥上市公司水泥销量呈现出同比增长的势头。其中,金隅、冀东、台泥、亚泥和海螺水泥销量同比增长达10%-20%左右,但销量的增加没能带来收益的同步增长,主要原因是由于上一年的价格持续下行至低位所致,今年上半年价格已呈现出缓慢回升,市场环境逐步得到改善。上述25家水泥上市公司中,营业收入同比降幅达10%以上的公司有10家,包括:华润水泥、华新水泥、天瑞水泥等在内,约占40%。福建水泥、宁夏建材、祁连山和亚泰集团四家公司营业收入同比降幅达20%以上;营业收入同比降幅达5%~10%(不含)的公司有6家,占24%,其中,同力水泥、山水水泥和中国建材的降幅8%~10%之间;营业收入同比降幅5%以下的公司有6家,占24%,其中,海螺水泥降幅为1%。

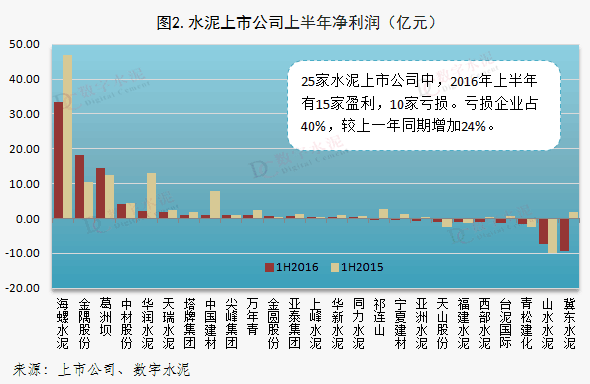

上半年行业盈利状况不佳,企业亏损面加大

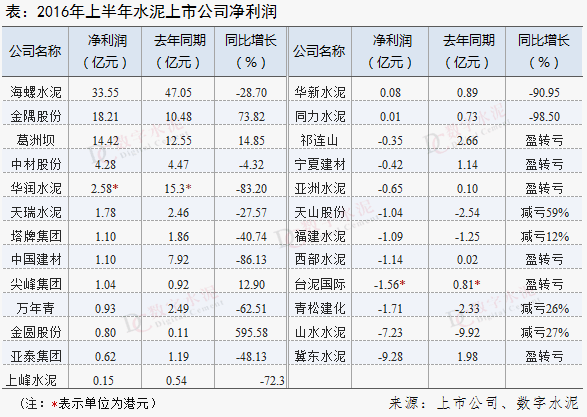

上半年,水泥行业实现利润总额95.5亿元,同比下降26.6%,利润总额为“十二五”以来的最低水平。从上述25家水泥上市公司的归属于上市公司股东的净利润指标来看,企业亏损面较去年同期有所扩大。25家水泥上市公司中,2015仅有山水水泥、青松建化、天山股份和福建水泥四家公司出现亏损,亏损企业占16%;2016年上半年亏损上市公司增至10家,亏损企业占比提升至40%,较上一年同期增加了24%。在盈利的15家公司中,只有4家公司净利润呈现正增长,其他公司净利润与去年同期相比均呈现不同程度的下降,其中,同力水泥、中国建材、华润水泥和华新水泥净利润同比降幅达80%以上,海螺水泥净利润降幅为29%,显示出上半年水泥企业总体盈利状况较差。

上半年,水泥上市公司中盈利水平最好的依然是海螺水泥,实现净利润33.55亿元,较去年同期减少13.5亿元,其水泥(含熟料)销量增长11%,净利润减少,市场占有率提升。上半年净利润达到10亿元以上的公司有海螺水泥、金隅股份和葛洲坝,后两家公司都有除水泥以外的其他业务作为支撑,净利润分别为18.2亿元和14.4亿元,与去年同期相比均呈现增长态势,其中,金隅股份净利润同比增长74%;中材股份上半年净利润为4.28亿元,较去年同期减少4.32%,降幅相对较小,其水泥业务收入占其总营业收入的比重也不足40%,工程装备和新材料业务也对其收益提供了重要的支撑;华润水泥上半年实现净利润2.58亿港元,较去年同期减少12.7亿港元,降幅达83%,在25家上市公司中,净利润位居第五。除了上述几家公司外,其他有盈利的公司净利润均不到2亿元。

上半年亏损最为严重的公司是冀东水泥和山水水泥,这两家企业均为水泥行业前十大企业之一。冀东水泥上半年净利润由上年同期的1.98亿元转为亏损9.9亿元;山水水泥受股权风波的影响,去年上半年亏损近10亿元,今年上半年新领导班子上任,生产经营逐步恢复常态,减亏两亿多元,仍然亏损7.23亿元;台资企业亚洲水泥和台泥水泥上半年均由去年同期的盈利转为亏损状态,主要由于汇兑损失所带来的影响较大。

从上述25家上市公司的盈亏情况可以看出,上半年水泥行业整体效益不佳,大多数企业处于微利或亏损状态。西北水泥市场运行表现较差,亏损上市公司中,西北地区企业占了一半,包括:青松建化、天山股份、宁夏建材、祁连山和西部水泥。在市场恶劣的情况下,优秀的企业方能脱颖而出。尽管行业整体盈利情况较差,但是仍然有一些企业取得了相对较好的效益。海螺水泥虽然利润出现下滑,但与其他企业相比,盈利能力遥遥领先,上半年净利润高出排名第二的金隅股份15亿元以上,高出排名第五的华润水泥30亿元以上;塔牌集团水泥熟料设计年产能规模不到1000万吨,但其上半年净利润达到1.1亿吨,与产能规模最大的中国建材相同,净利润位居25家上市公司中的第7位;金圆股份也是一家产能规模不算太大的水泥上市公司,区域优势较强,上半年净利润同比增长近6倍,净利润位居第11位。

下半年市场走势有望好于上半年,企业盈利可期

上半年企业和行业的效益虽然仍表现为同比下降态势,但二季度的盈利明显好于一季度,亏损企业逐渐减少,单月行业利润逐月提高。行业协会多次组织召开区域市场协调会议,引导企业加强行业自律,抵制低价倾销行为,化解产能过剩矛盾,使行业和企业尽快脱离困境,实现行业效益稳步增长和健康发展。由于水泥价格在近两年持续走低的情况下,一直处于低位运行,企业已陷于亏损或濒临亏损边缘,企业涨价意愿十分强烈,企业盈利可期。中国建材和中国中材两大央企的合并,金隅和冀东两大国企的合并,将有助于区域市场竞争环境的改善,有助力于推进行业效益的提高。根据数字水泥分析师判断,预计全年全国水泥需求不会有大的波动,仍会保持1%~2%的增长水平,下半年水泥市场走势会好于上半年,全年行业利润水平也有望好于去年。

打印本文

打印本文 关闭窗口

关闭窗口