水泥工业碳排放监测、报告和核查体系研究(下)

来源: 发布时间:2016年10月11日

(接上期)欧盟的MRV体制还具有统一、严格的编制模式和交流推广机制。MRV委员会定期编写相关指引文件和模板,对MR会定监测与报告(Monitoring,Reporting)的法规进行统一解释,并且欧盟成员国之间有交流机制,建立论坛和通过学术交流等形式,作为成员国与委员会的信息交流平台。对于如何进行抽样调查、生物质的定义、不确定性分析、质量保证、年度排放报告和核查报告的审查程序、排放物连续监测系统和估算方法都给出了详细说明。并且有主管机关和认证机构对报告数据进行反复核查。为了进一步推进MRV,欧盟委员会专家组制订了统一制式的模板,细分为监测计划模板(Monitoring Plan,MP),年度排放物报告模板(Annual Emission Report,AER),改进报告(Improvement Report,IR)。形成了对外统一的监测计划、年度排放物报告和改进报告的统一解释原则,并且促进了主管机关和相关核查机构对年度报告数据的检查和监督,确保上报企业之间的公平性,企业对监测要求、报告制度的理解增强,大大减少了行政工作,增强透明度。

在欧盟排放交易机制的MRV体系中,相对发展成熟的是MR(Monitoring,Reporting)监测与报告阶段——监测计划,对监测方法进行了详细规定:如对于排放装置需要列出排放源和源流,给出装置边界、测量设备详细信息和取样点的图纸;计算方法需要有公式和解释,如果使用缺省系数,需要说明系数来源,对于采样、化学分析、应用标准和不确定度等需要提供完整的说明报告;对报告形式给出了模板,需要报告数据流的详情,以及排放信息等。还需要进一步完善的是V(Verification)核查阶段,例如针对不确定度进行评估、抽样的形式和范围等还缺少一致性。对于核查阶段,欧盟采取了强化措施,只有在完全符合MRR(Monitoring and Reporting Regulation)监测与报告法规的情况下,核查机构才会批准监测计划。核查主要是为了确保MR监测与报告阶段的一致性、全面性和合规性。如果发现数据不准确,就需要对原始排放数据进行保守估算,并且发现MR监测与报告阶段出现违规行为时,可以采取法律手段。在V核查阶段,如果出现问题,需要提交IR(Improvement Report)改进报告,明确改进情况和解决问题,最后负责核查的主管机关具有审批改进报告的权利。对于比较复杂和大型的排放设施,核查机构一般都会到现场进行检查,确保核查的准确性。目前,采用准确度、精确度和不确定度对测量数据进行描述。准确度指测量值和真实值的接近程度。精确度值在相同测量条件下各个测量结果的相近程度,即测量方法和测量仪器是否有可重复性。不确定度是数理统计的一种方法,指真实值在规定的置信区间内的期望值范围。

欧盟排放交易机制的MRV体系一个最大的特点就是仅监测直接排放,对电力、运输等的碳排放不做二次计算,这样避免了整个工业体系加和时出现重复计算。对于水泥生产,不仅需要监测煤粉燃烧生成的二氧化碳,还需要检测生料分解产生的二氧化碳和生料中的有机碳产生的二氧化碳。并且需要考虑焚烧废弃物时带来的二氧化碳排放。对于生物质和废弃物来说,需要对不同燃料进行分析,往往这些燃料的化学成分复杂,需要对其可燃性碳的含量进行化学分析。例如,对水泥窑协同处置废弃物的案例,需要对处置的废弃物进行抽样,取得代表性的样品,测定碳含量,使用标准系数进行二氧化碳排放的推算。对于塑料、废油、废轮胎、工业废料(油渣、木板、废纸等)、废溶剂、城市污泥等,都必须考虑协同处置时的二氧化碳排放。

4 我国水泥工业MRV发展

我国对于水泥工业CO2的排放不依靠烟气分析仪等仪器设备进行测量,而是根据一定的方法追溯排放源计算得到。国家发改委组织了碳排放核算方法学的研究,2013年6月发布了《中国水泥企业温室气体排放核算方法指南和报告格式》。国家发改委及国家认证认可监督管理委员会组织的《低碳产品认证管理暂行办法》也已经发布。但是目前,针对水泥企业在统计期间内所排放的二氧化碳量,在国家层面还没有统一的水泥工业碳排放监测、报告和核查的程序规则。

4.1 我国水泥工业碳排放配额的计算方法

4.1.1 核算方法

配额的计算方法可以分为两种,历史法和基准法。历史法即按照控排单位的历史排放水平核定碳配额,适用于生产工艺产品特征复杂的行业。某些行业工艺多样、产品复杂,套用一个行业基准容易造成不公,多使用历史法核定。历史法有波动性,当企业增加产能或减少产能时,就会影响其历史排放数据,可能造成企业获得的碳配额与实际产能不符;导致某些粗放式生产的企业反而比前期节能减排达标的企业获得更高配额。历史法考虑企业先期减排量能够避免这种情况。目前上海市的试点规定了历史法应当考虑企业先期减排量。

基准法即按行业基准排放强度核定碳配额,适用于生产流程及产品样式规模标准化的行业。在目前碳试点市场中,火电行业都要求使用基准法核定碳配额,因为其产品单一、生产流程大同小异,套用一个行业基准容易评估。

建材行业采用历史排放法,综合考虑企业的历史排放基数、先期减排行动和新增项目等因素,确定企业年度碳排放配额。水泥工业的计算公式为:

企业年度碳排放配额=历史排放基数+先期减排配额+新增项目配额

4.1.2 案例分析与情景讨论

(1)历史排放法的案例分析

试点地区水泥企业按照历史法进行核算,例如,按照试点企业三年排放边界和碳排放量变化情况,选取方法如下:期间排放边界未发生重大变化的企业,碳排放量相对稳定的,取年排放数据的平均数,重大变化指企业新上或关停主要生产系统、动力设施。例如,2014年-2016年三年的排放边界发生重大变化的企业中:2014年排放边界发生重大变化的,取2015—2016年排放数据的平均数;2015年排放边界发生重大变化的,取2016年排放数据;2016年排放边界发生重大变化的,取边界变化后经补充盘查的2016年内连续稳定生产月份的排放数据所推算的全年数据。

(2)节能减排技术改造和能源管理情景分析

例如,试点企业在2006—2011年期间实施了节能技改或合同能源管理项目,且得到国家有关部门按节能量给予资金支持的,可获得先期减排配额。先期减排配额量依据核定节能量换算得到的碳减排量30%确定,在2013—2015年期间,按每年10%分3年发放。新增项目配额量应当考虑项目全年基础配额和产能。新增项目配额发放后可作为当年年度配额使用。

4.2 我国与国际MRV体系对比分析

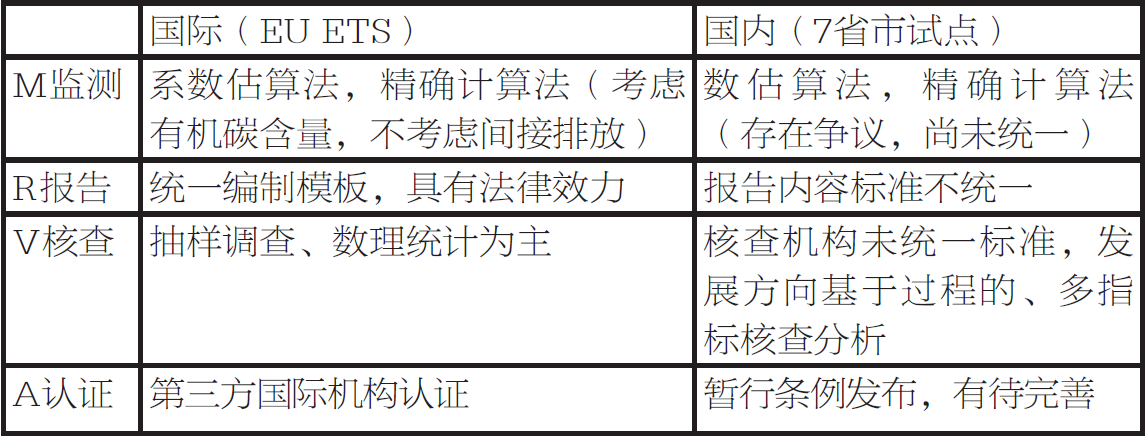

欧盟在2003/87/EC和2009/29/EC指令基础上,形成了较为完善的法律体系。我国7家碳交易试点陆续出台了碳排放总量控制与配额交易相关的地方性法律、规范或条例,目前正在从国家层面推动我国碳交易市场的全面发展。国外碳排放监测、报告、核查及认证的机制建立,主要是为碳排放权交易市场服务的,以技术和金融手段相结合来达到最终碳减排目的。国内外碳排放监测、报告、核查及认证的方法比较如表1所示。

表1 国内外碳排放监测、报告、核查及认证体系的对比

从涵盖行业种类来看,欧盟EU-ETS排放交易体系框架包括的行业非常广泛,第一阶段包含了能源、钢铁、水泥、陶瓷、玻璃、造纸等行业,第二阶段范围扩大到交通、有色金属铝、化学等行业,之后又将航

空业纳入。美国的加州碳排放交易体系和RGGI碳交易制度涵盖的行业种类较少,以电力产业为主。我国试点省市的碳排放控制体系涵盖范围各不相同,与当地产业结构和行业参与积极性有关。例如,深圳市将制造业、建筑业以及交通业纳入强制减排范围,上海市不仅将钢铁、石化、化工等工业纳入强制减排范围,还将航空、机场、铁路、宾馆、金融等非工业纳入。广东省将水泥、陶瓷等建材行业和钢铁、石化等化学冶金行业纳入强制减排范围。

从监督管理机构来看,国际通用形式是通过立法明确管理部门,引入第三方进行监督。欧盟碳排放交易机制没有明确规定相关成员国排放权监管机构, 针对监管机构的权利义务责任给出了原则性规定, 成员国在享有一定自主权基础上根据本国国情指定监管机构。欧盟EU-ETS排放交易体系由欧盟中央管理处(Central Administrator)对欧盟成员国的配额申请进行审批,由欧盟独立交易等登记系统(Community Independent Transaction Log)对碳交易进行监管,在欧盟委员会统一领导下由各国监管机构组成。欧盟委员会发布的排放交易指令是欧盟碳排放权交易机制的法律基础,是各成员国共同遵循的统一标准,由相应的成员国的监管机构执行来完成的。

美国在国家层面没有建立碳交易监管机构,其监管机构主要在地方层面和来自第三方。如美国加州环保局监管其总量控制与交易计划。美国各州都具备碳市场监督权,大部分监管工作基本由第三方机构承担。例如美国东北部RGGI碳市场由非盈利性机构RGGI Inc负责监测二氧化碳配额拍卖和交易市场。我国目前我国的国家发改委和地方发改委既是MRV体系和碳排放权交易管理机构,也同时是监督机构,尚未引入第三方监督机构。

5 政策建议

(1)我国水泥工业碳排放监测、报告、核查体系的顶层设计。

控制碳排放需要在国家层面建立碳排放监测、报告、核查的管理和监督体系,完善的组织体系和成熟的制度安排有利于推进碳减排工作,也是顶层设计的最终目的。首先,要从立法上构建完整的碳排放监测、报告和核查的监管体系,形成多层次的碳交易市场监管机制。建议建立严格的惩罚机制,对不按照规范进行碳排放监测、不按标准格式进行报告和不配合监管机构核查、未减排达标的企业,坚决予以处罚,杜绝排放单位、核查机构以及人员的违规行为。

其次,要明确主管、监管部门。考虑到我国目前碳排放交易试点省市均由当地发改委作为碳交易主管部门,如果引入第三方协同监管机构就可以保证专业性,从源头上保证企业排放量监测的准确性、报告的合法性和核查的公平性。行业协会是连接企业和政府的桥梁,熟悉产品生产和工艺特点,有收集、识别企业碳排放数据的专业基础,其特殊地位便于对企业排放活动进行检查,能够协助监管部门从碳排放的监测、报告和核查各个阶段对企业进行标准化管理和结果验证。建议引入具有资质的、独立的第三方核

证机构,提供验证、公示、宣传和协调等工作,协同发改委共同对企业碳排放监测、报告及核查等进行监督,确保核查过程的一致性、准确性和可重复性。

(2)碳排放总量和单位强度的双重控制。

总量控制手段作为碳减排的一项重要措施,在国际层面应对气候变化法律规则中占据重要地位。总量控制主要有两类,一种是绝对量控制,一种是相对量控制。我国至今没有公开承诺过碳减排总量绝对值,仅有单位GDP碳排放强度减排率的目标。

我国目前正在编制的“十三五”期间煤炭总量控制和单位强度控制实施方案,就考虑到了碳减排总量和单位强度统一的问题。我国各省市的具体情况和减排目标存在差异,仅在国家层面对碳减排总量进行控制是不够的。建议在国家、省市和行业三个层面设定减排控制目标。同时,鉴于单位强度控制目标涉及到工业增加值,考虑到水泥工业作为传统基础工业,在“新常态”去产能背景下,工业增加值可能会逐年递减,这样即使碳减排总量达标,也可能出现工业增加值碳排放强度无法达标的问题。因此,应当结

合经济结构、能源消费总量控制目标、碳强度减排目标等参数,设定既能够反映企业实际工业排放、又能兼顾企业发展、还能有效控制行业碳排放的目标。

(3)明确碳排放监测、报告与核查的边界。

我国与国际规则的较大差异在于,我国碳排放监测、报告、核查机制与碳排放权交易制度基本是基于企业层面的,而不是基于设施层面。这需要在法规上明确水泥企业监测计量、报告和核查二氧化碳排放的边界。例如,某些水泥企业生产的熟料一部分外销,人为降低了水泥产品的碳排放强度;某些水泥企业利用水泥窑炉协同处置生活垃圾和城市污泥等废弃物,为城镇化和城市绿色发展作出贡献,但是由于污泥和垃圾预处理需要消耗能源造成碳排放,加之我国没有相关的污泥和垃圾预处理制度,导致水泥行业

在预处理、消纳废弃物过程中排放了二氧化碳。建议在水泥窑协同处置废弃物这方面给予碳抵消5-15%的优惠,这样既有利于整个工业体系碳减排工作的开展,也完善了我国水泥工业监测、报告和核查机制。

(4)完善水泥工业碳排放核查技术、建立集成系统。

原料替代、燃料替代和协同处置废物等过程,是核查技术的难点。核查阶段需要保证数据的准确性、全面性和一致性,因此如何有效准确识别影响水泥企业碳排放的关键参数,进行数据验证,成为核查技术的主要内容。目前,我国对水泥企业碳排放数据的核查技术还缺少较为完善的方法,缺乏适用于水泥工业的、统一认可的核查方法以及核查软件。考虑到水泥生产过程的碳排放设施主要是热工窑炉,针对这一工艺特征,水泥工业碳排放核查技术的发展方向之一是研发基于过程的自动化反馈系统。建议建立一种全国性、可操作性强的水泥企业碳排放在线监测、报告与核查集成系统,便于水泥企业自行填报碳排放数据,并根据实时反馈排放数据开展碳减排工作。这种集成系统可以帮助水泥企业和监管部门精确定量二氧化碳排放量和排放强度,测算及预测某个区域的碳排放总量,并依据关键参数对监测结果进行核查,具有数据验证和预测的功能,通过对企业的多个监测数据和报告内容,根据统计学原理进行抽样调查,保证碳排放核查阶段的数据真实可靠。

碳排放统计、监测、报告与核查制度的建立是一个长期任务,也是当务之急,应当充分吸取国际上现有体系建立、运行的经验教训,通过科学合理的顶层设计和制度安排,切实推进碳减排工作。

鸣谢:感谢国家科技支撑计划项目2013BAK15B03-1“我国建材行业碳排放核查关键技术研究与示范”资助。

打印本文

打印本文 关闭窗口

关闭窗口