[年报点评]海螺水泥:2016业绩稳定增长

来源:

来源: 数字水泥网 发布时间:2017年03月28日

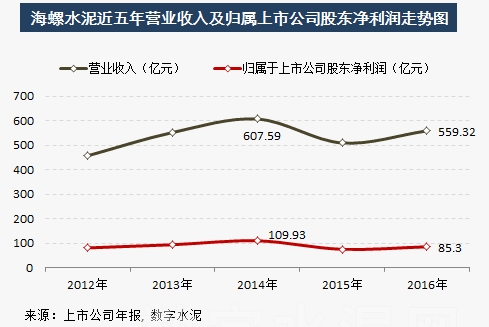

2017年3月23日晚间,安徽海螺水泥股份有限公司公布了其2016年公司年报,年报显示,2016年公司实现营业收入559.32亿元,同比增加9.72%;实现利润总额116.53亿元,同比增加16.07%;归属于上市公司股东的净利润为85.30亿元,同比增加13.48%;基本每股收益1.61元,同比增长13.48%,公司拟每十股派发股利0.5元,分红稳定。总体来看公司业绩中规中矩,并没有出现超预期的增长,下图为近五年海螺水泥的营收、利润变化图。

2016年,公司的分区销售情况如下图所示,我们可以看出,公司立足于中部地区,进一步加大了西部地区和海外市场的销售,这两个区域目前仍然是基建最有潜力的增长点,报告期内公司在国内市场新增熟料、水泥产能分别为920万吨以及2086万吨,国际上印尼南家2期、缅甸项目、孔雀港口粉磨站陆续开工投产,在一带一路政策的影响下,公司有望进一步扩大国外市场销售基数,带来更大的利润增长。目前公司账面拥有现金资产155.86亿元,资金充裕,对公司后续的运作具有较大的帮助。

众所周知,海螺水泥是国内水泥公司成本控制的典范,这使得海螺水泥在外部市场恶劣的情况下仍然能够保持良好的盈利能力。2016年公司三费同比下降,合计下降1.46个百分点,同时燃料及动力成本降低3.23%,全年吨水泥综合成本132.28元,产品综合毛利率为32.85%,同比增长4.76%,远高于行业平均毛利水平。四季度受益于行业景气度回升,协同及错峰生产的有效执行,产品提价幅度明显,每吨净利可达79元。随着3月份以后基建旺期的到来,在内部成本优势明显,外部环境改善的情况下,公司一季度有望较上年同期实现超预期增长。

打印本文

打印本文 关闭窗口

关闭窗口