水泥行业的巨无霸:中国建材和他发债的小伙伴

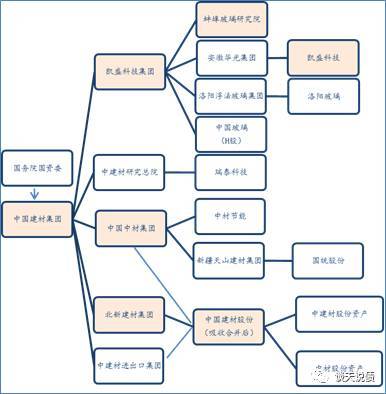

近日中国建材股份(3323.HK)吸收合并中材股份(1893.HK)事项引起市场巨大反响,早在17年3月初,中国建材股份和中材股份上一级股东单位中国建筑材料集团和中国中材集团已经在集团层面完成合并重组,中国建筑材料集团作为存续主体更名为中国建材集团,中国中材集团划入更名后的中国建材集团,目前两家已经通过商务部反垄断审查,并完成合并后的工商变更登记。

合并之前中国建筑材料集团有5家A股和2家H股上市公司,中材集团有7家A股和1家H股上市公司。合并前的中国建筑材料集团拥有A股上市公司北新建材、凯盛科技、洛阳玻璃、瑞泰科技、中国巨石和H股中国玻璃、H股中国玻璃等7家,中国中材集团拥有A股上市公司中材科技、中材国际、中材节能、祁连山、宁夏建材、天山股份、国统股份和H股中材股份等8家。

如果此次中国建材股份吸收合并中材股份顺利,则合并后的股权结构如下(以下图表中颜色部分均表示该主体有存续债券):

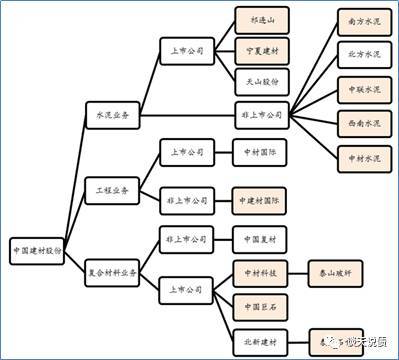

此次吸收合并之后中国建材股份业务结构如下:

15年7月当拉法基和豪瑞完成合并后,其产能规模跃至全球第一,但此次中国建筑材料集团和中材集团合并之后,新的中国建材集团产能规模再次超越拉法基豪瑞集团,成为水泥领域全球的巨无霸,其生产线覆盖了除西藏、海南之外的全国绝大部分省份。中国水泥网公布的截至16年末水泥行业产能排行榜前依次是:

又或者:

作为信用汪有必要梳理下这只巨无霸存量债券情况,整个体系存续债券规模1048亿:

|

AAA |

|

|

中国建材股份 |

575 |

|

南方水泥 |

134 |

|

中国建材集团 |

64 |

|

中材股份 |

55 |

|

中材集团 |

35 |

|

AA+ |

|

|

西南水泥 |

55 |

|

凯盛科技集团 |

32 |

|

中材科技 |

1 |

|

AA |

|

|

中建材国际 |

22 |

|

中国巨石 |

17 |

|

中材水泥 |

9 |

|

祁连山 |

7 |

|

泰山玻纤 |

7 |

|

宁夏建材 |

5 |

|

凯盛科技 |

2 |

|

AA-(负面) |

|

|

蚌埠玻璃研究院 |

6 |

|

仅剩一期PPN |

|

|

中联水泥 |

10 |

|

仅剩两期PPN |

|

|

泰山石膏 |

5 |

整体来看,中国建材体系内部发债可以分为两类:

一类是持股型公司发行的债券,诸如合并后更名的中国建材集团(原来的中国建筑材料集团)、中国中材集团(整合完后仅持有中材节能和国统股份两家上市公司)、凯盛集团(集团玻璃业务整合平台,控股上市公司洛阳玻璃、凯盛科技、中国玻璃)、中国建材股份(合并后存续的H股上市公司),中材股份(合并后其发行债券大概率由存续的中国建材股份承接)。

另一类是具体业务经营实体,如水泥业务的3家上市公司+5家非上市公司中,目前有存续债券的有5家,资质较差的北方水泥和天山股份均无存续债券,中联水泥仅剩1期PPN,南方水泥和西南水泥存续债券规模较大;玻璃业务方面,洛阳玻璃和中国玻璃均未有发债历史,蚌埠玻璃研究院因盈利能力弱及资产划转信用资质较弱;复合材料板块,中国巨石存量债券规模大,但盈利及经营获现能力强;工程板块方面,中建材国际工程公司与合并之前的中材国际存在同业竞争,未来可能会将该资产注入至中材国际;北新建材集团主要从事贸易业务,尽管持有较大规模中国建材股份股权,但仅作为联营企业不并表,而由股东中国建材集团直接并表。

由于集团内部行政层级、业务属性、经营现状以及财务政策的差异,市场对于中国建材体系各个发债主体的信用资质存在明显分化。

以合并之前的中国建材和中材股份为例,中国建材更多依靠杠杆通过并购重组做大做强,因而其财务杠杆和商誉规模要比依靠内生增长的中材股份高,在行业周期性波动中,中材股份盈利的稳定性、抗风险能力要比中国建材强。

但此次两材合并之后,因旗下水泥业务、工程业务、材料业务等存在同业竞争、业务重叠等情况,后续集团层面可能会对下属业务进行一系列的整合,进而会对各板块发债主体信用资质产生一定影响,存在信用价值重估的机会。

同时考虑行业的周期性、同质性、区域性特征,此次两材重整长期内将对行业产能规模与集中度、区域竞合关系、价格协同战略、产品升级等产生实质影响,进而会对整个行业信用资质以及行业内其他发债企业产生外溢效应。各位老司机快行动吧!

打印本文

打印本文 关闭窗口

关闭窗口