华东地区水泥上涨预期较大

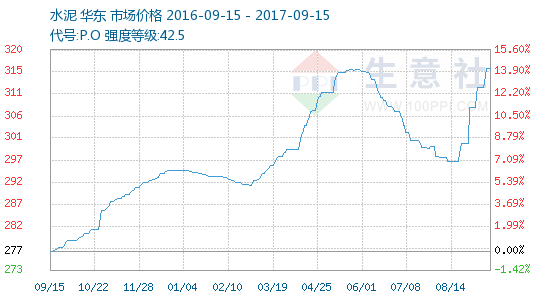

一.价格走势图

据生意社监测显示,本周华东地区水泥价格持稳为主,检测地区周初报价315元/吨,周末316.67元/吨。微涨0.53%。

二.行情分析

产品:

本周华东地区水泥价格处在零星上调的走势,部分地区仍在陆续落实前期8月下旬至今的提涨。江苏地区继高标号水泥率先提涨之后,低标也落实了10-30元/吨的涨幅。浙江地区前期环保检查结束后,水泥价格上涨较晚,涨幅在30元/吨;上海地区低标号也落实了10元/吨的涨幅,高标号本周短暂持稳。总体而言,高标在8月中旬进行了一波上涨,且落实情况较好,因此低标号紧随其后,熟料的价格也和水泥价格形成上涨联动。

上涨原因主要第一是企业自律,产量控制比较到位,虽然经过夏季淡季,但因各地陆续错峰限产,因此行情运行平稳;二是需求恢复较好,企业库存情况控制的当,库存水平偏低,因此熟料和水泥形成涨势。

停窑方面,之前召开的2+26会议之后,各地陆续公布了秋冬停窑文件,其中,山东将全省范围冬季错峰时间提前至11月15日;山西也公布了秋季停窑时间,共计停窑20天。河南公布秋季错峰生产实施方案征求意见稿,郑州、开封、安阳市等京津冀大气污染传输通道城市以及洛阳、平顶山市行政区域内的49家水泥,2017年11月15日至2018年3月15日全部停产;其余省辖市、省直管县(市)行政区域内的23家水泥,2017年11月15日至2018年1月20日以及2018年2月11日至3月15日期间全部停产。

下游:2017年1-8月份,全国房地产开发投资69494亿元,同比名义增长7.9%。房地产开发企业房屋施工面积721781万平方米,同比增长3.1%,增速比1-7月份回落0.1个百分点。房屋新开工面积114996万平方米,增长7.6%,增速回落0.4个百分点。房地产开发企业土地购置面积14229万平方米,同比增长10.1%,增速比1-7月份回落1个百分点;土地成交价款6609亿元,增长42.7%,增速提高1.7个百分点。商品房销售面积98539万平方米,同比增长12.7%,增速比1-7月份回落1.3个百分点。8月末,商品房待售面积62352万平方米,比7月末减少1144万平方米。

行业:9月14日建材指数为977点,与昨日持平,较周期内最高点1044点(2012-11-01)下降了6.42%,较2016年02月24日最低点714点上涨了36.83%。(注:周期指2011-12-01至今)

三.后市预测

据生意社预计,短期内华东地区水泥或仍将维持当前上行走势。随着后期停窑逐步开始,加上环保限产压力,水泥行情四季度有望继续上涨。

打印本文

打印本文 关闭窗口

关闭窗口