水泥公司一季报有没有超预期?

来源:

来源: 广发证券发展研究中心非金属建材小组 发布时间:2018年04月13日

今天收盘后接连三家水泥公司发布一季度业绩预增公告,亮瞎眼的业绩增长吹皱一池春水,一季报有没有超预期?全年业绩会不会超预期?股价会怎么反应?

让我们抽丝剥茧一层层来分析这些问题。

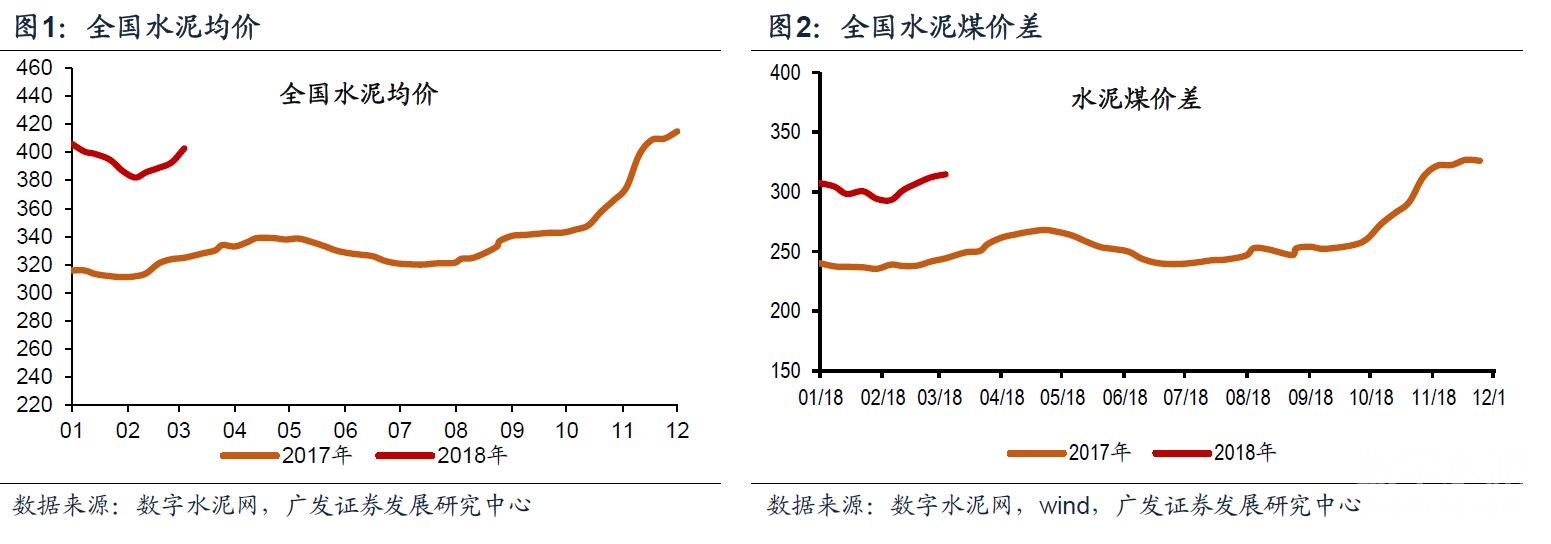

首先,南方地区水泥企业一季报高增长应该是在预期之内,看两张图就可以下这个结论,因为1季度均价远高于去年同期,之所以强调是南方地区,是因为北方地区一季度错峰生产,量受到影响,而南方地区不存在这个问题。

其次,那么高增长的幅度有没有超预期?

我们以海螺水泥为例来做详细分析,我们测算预计海螺水泥1季度销量5800-5900万元,对应1季度吨归属净利约80元。如果忽略年内宏观经济趋势性变化(仅考虑淡旺季),1季度是一年内最淡季节,这样简单年化,中性偏保守预计2018年归属净利润为240亿元(预计全年3亿吨销量),对应PE估值只有7.4倍,而目前wind一致预计只有192亿元,业绩肯定是超预期的。

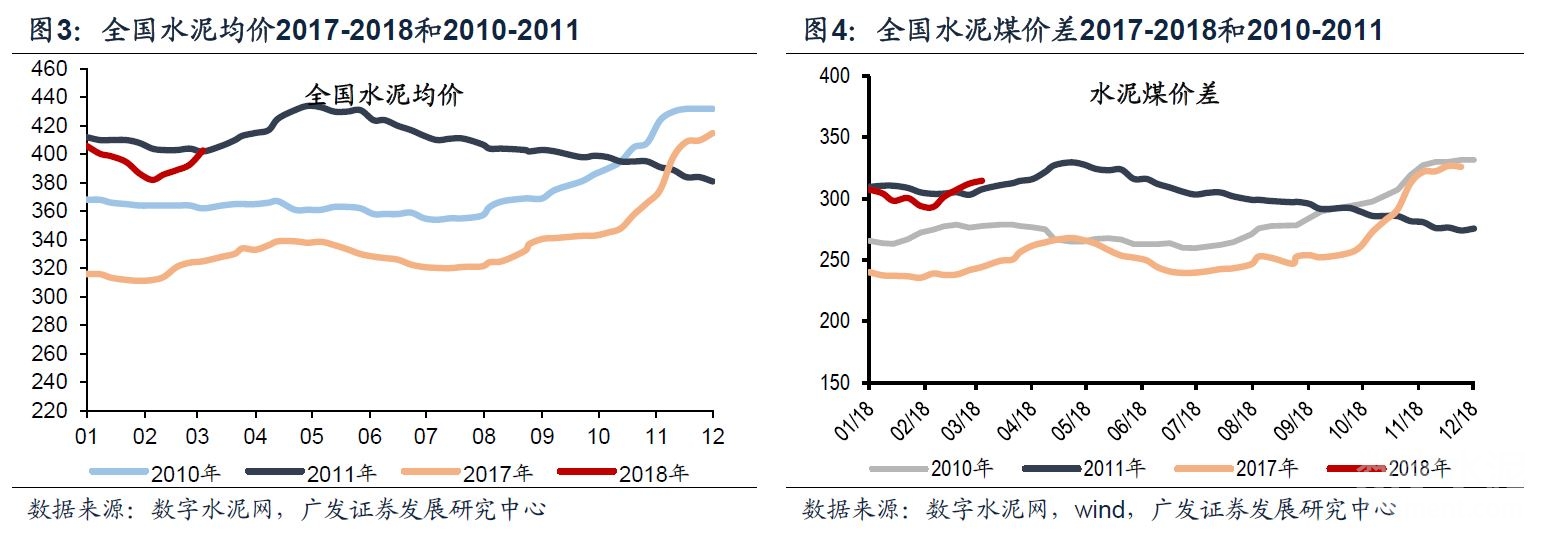

这种分析有个bug就是对宏观经济(需求)不做趋势性判断,假设前提为平稳;如果宏观经济(需求)是超预期的好,那就更没话说;如果宏观经济后面趋势性下行,这样业绩预测还能站得住脚吗?我们又该如何衡量呢?好在我们有历史经验可供参考,我们几个月前把这轮基本面和2010-2011年做了详细比较,到目前为止,过去3个多季度表现都很相似;而2011年后面发生的事情是上半年高位震荡,下半年趋势性回落;而如果今年也像当年那样下半年趋势性回落,业绩会出现什么情况,我们可以参考2011年做一个简单模拟测算,海螺水泥2011年上半年吨归属净利85元/吨,2011年全年73元/吨,假设2017年全年吨归属净利也达到73元/吨,对应归属净利润约220亿元,对应2018年ROE为22%,对比2011年29%的ROE,考虑到目前资产负债率和2011年不一样(2017年资产负债率只有25%,2011年44%),按照220亿归宿净利润算出2018年预期ROA为16%,2011年ROA也是16%,几个预测值都能和2011年匹配得上。

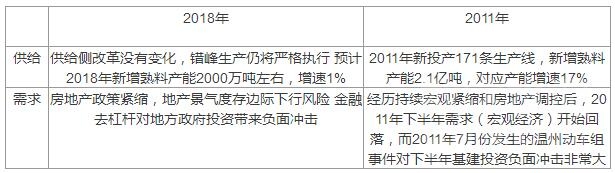

剩下问题就是2018年下半年边际变化趋势(是边际变化)会有2011年那么差吗,我们分别来比较供需两个方面,整体来看,2018年边际供需负面冲击比2011年小,除非地方政府投资出现极端情况。

综合来看,我们以海螺水泥为例,把2018年和2011年做比较,可以得出结论:2018年业绩很大概率会超预期。

最后,股价会怎么反应?第一层来看,今年水泥股存在正反两个影响力量,正方认为业绩好(超预期的好),行业供给格局好,PE估值低,反方认为宏观经济(需求)边际在走差,目前虽然业绩好、PE估值低,那是基于较高的ROE预期所致,一旦趋势逆转,会出现越跌越“贵”的现象。我们认为正反方都有合理之处,核心在于水泥价格判断!对于反方而言,由于历史上周期品价格逆转都是“尖顶尖底”,一旦周期品ROE或净利润很高或很低时,就会预期趋势很快就会逆转,而本轮周期由于供给侧改革和行业供给格局大幅好转,只要需求不出现突然大转折,高景气可持续性会更强,这也是我们一直强调今年的超预期来自时间上的持续性。对于正方而言,我们也要清醒认识,今年不比去年,目前价格和盈利能力都在较高位置,在目前位置再出现空间上的大幅上行,概率较低(去年是趋势性上行),今年可能是盈利往上超预期,估值往下修复点,就看每个阶段哪个力量更强。

第二层来看,基于第一层的判断,我们要看目前市场的预期,目前市场比较一致的预期是对宏观经济的担忧、对水泥股盈利不可持续的担忧,估值向下的力量反应较充分,而一季报出来的业绩是超预期的,而且上面我们也做了测算即使考虑到下半年趋势下行,海螺水泥的业绩也是超预期的,业绩向上的力量市场反应不充分(体现为超预期),综合来看,目前的风险收益比是较高的(收益大于风险)!您觉得呢?

打印本文

打印本文 关闭窗口

关闭窗口