1.3万亿专项债供给来袭 地方债迎"第二春"

来源:

来源: 21世纪经济报道 发布时间:2019年06月12日

在经历了今年一季度的天量发行后,地方政府债正在迎来年度第二次发行高峰。

“地方政府债发行正在提速。”6月11日,一位股份行河南分行人士表示,“直观感受有两点,一是时间加快,6月14日要发2019年第四批地方债,金额515亿元,距离第三批地方债发行时间不到一个月;二是额度增加,这次发行规模,较上期增加372亿元,增幅260%。”

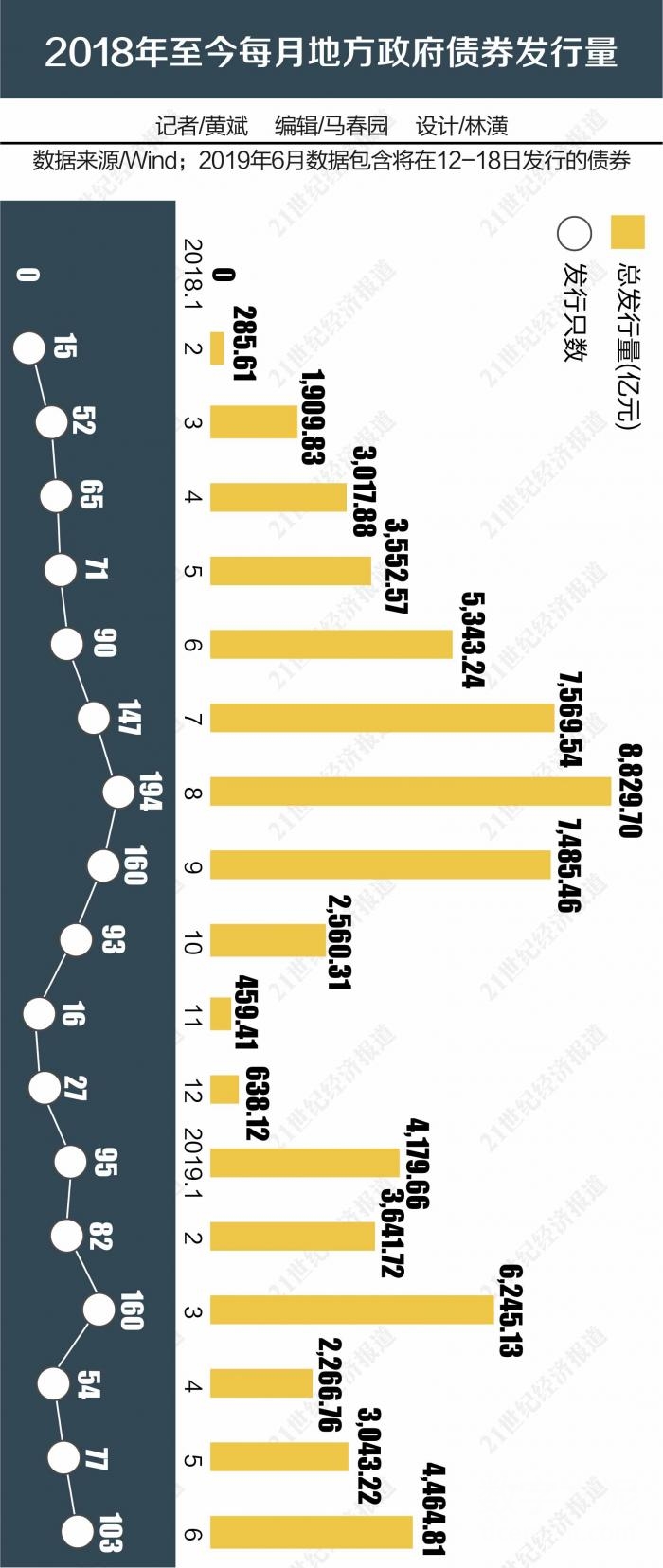

Wind数据显示,今年6月1-11日期间,市场共发行地方政府债38只,总规模为1557亿元,已达到5月份发行量的一半;更重要的是,将在6月12-18日期间发行的地方政府债,高达2900亿元。

在地方债供给中,专项债是其中的主力。

“截至5月底,今年已发行1.94万亿地方债。其中,新增一般债发行约7005.6亿,发行进度达到75.3%,新增专项债发行8726.3亿,进度也达到40.6%。”6月11日,东方金诚首席宏观分析师王青表示,这就意味着年内新增一般债和新增专项债发行额还分别剩余约2300亿和1.28万亿,“此外,今年前5个月共发行置换债券和再融资债券约3700亿,我们预计,年内还将发行1.4万亿左右”。

4月30日,财政部下发文件要求,“争取在9月底前完成全年新增债券发行”; 6月10日,中共中央办公厅、国务院办公厅联合对外发布《关于做好地方政府专项债券发行及项目配套融资工作的通知》(下称《通知》),“允许将专项债券作为符合条件的重大项目资本金”。

这意味着,约1.3万亿专项债将在6-9月期间推向市场,债市供给压力来袭;同时,部分专项债资金用于补充重大项目资本金并撬动更多债务性资金后,基建发力加速亦将对债市产生利空。

6月地方债发行或达7000亿

今年一季度,全国发行地方政府债券1.4万亿元。相较于去年一季度2195亿元的发债规模,今年同期发债量增长了约5.4倍。

这一提速的发行节奏源于,国务院提前下达部分新增债务限额1.39万亿元,其中新增一般债务限额5800亿元、新增专项债务限额8100亿元;同时,2019年1月份财政部通过窗口指导,确定地方债投标区间为同期限国债收益率上浮25BP-40BP,大大调动了商业银行的配置动力。

4-5月份,地方政府债发行节奏回归常态,单月发行量分别录得2067亿元和3043亿元。进入6月,发行节奏开始加快,不过全月将呈现前低后高的态势。

Wind数据显示,截至6月11日,6月份地方政府债的发行量为38只,总规模为1557亿元;但据截至6月11日的数据,共有65只债券等待在6月12-18日期间发行,总规模达到2908亿元。这意味着,至6月18日,6月份地方债的发行量即有望达到约4500亿元。

“我们判断,今年前三个季度地方债发行规模相差不会太大。”王青对21世纪经济报道记者分析,考虑到四、五月份地方债发行规模偏低,6月发行量或将显著增加,有望达到7000亿左右,“这将比5月大幅增长一倍以上,并超过此前3月份的年内高点。”

“在发行利率方面,我们预计伴随国债收益率震荡下行,地方债发行成本有望进一步下降。在此后的7-9月,为保证地方债今年发行进度,月均发行规模将保持在5000至6000亿元左右。”王青表示,随着6月地方债发行高峰来临,央行或将适时加大7天期逆回购操作力度,平抑市场资金利率波动幅度。

基建类专项债占比有望提升

“当前专项债对接的大部分为棚改和土地储备项目,2018年新增专项债中的收费公路、轨道交通等基建项目占比仅为7.6%;今年1-5月发行的8598亿元新增专项债中,以上基建相关项目占比降至5.2%。”东方金诚研究发展部技术副总监张伊君表示,在年内还将发行的1.3万亿新增专项债中,对接基建项目的发行占比有望提升,从而带动更多基建项目获得资本金支持,“预计下半年基建投资增速有望回升至两位数。”

江海证券固收分析师屈庆认为,符合条件的专项债用于补充资本金将带来新增基建投资2900-8900亿元左右,相较去年基建投资增速,预计新增投资将拉动基建增速2-5个百分点;如果未来进一步加大专项债对重大项目的扶持比例,基建投资增速还将继续提升。

在他看来,近期股市超跌反弹,股债跷跷板效应显现,市场偏好回升导致债市承压,债市交投清淡。短期来看,债市的扰动因素在于股市和及基建发力预期,长期来看,债市进入政策观察期,市场需要关注同业存单增信是否能有效缓解中小银行的融资难问题。整体而言,预计后续债券利率以震荡上行为主,建议谨慎操作。

国泰君安固收研究团队认为,利率债市场将从前期的“利多不涨”或者“利空小涨”的阶段,进入“利空出现”的调整阶段。从债券来看,面临的逻辑比较接近于2019年早前的调整,即核心的逻辑是对于经济企稳、货币政策收紧的担忧。

不过,该团队认为,从幅度来看,由于政策仍然属于有限对冲,对于经济的乐观程度很难超过第一季度,货币政策难以显性宽松,但也缺乏收紧理由,目前大类资产的风口肯定不在债市,但是相对于今年上半年较大的两波调整而言,经济企稳和货币收紧的担忧程度是下降的,调整幅度可能有限。

打印本文

打印本文 关闭窗口

关闭窗口