2020年一季度水泥行业经济运行报告

综述:受疫情影响,春节过后水泥需求启动缓慢,导致一季度全国水泥产销量大幅度下降,库存居高不下,价格环比持续走低。行业整体效益相较去年同期出现大幅度回落。

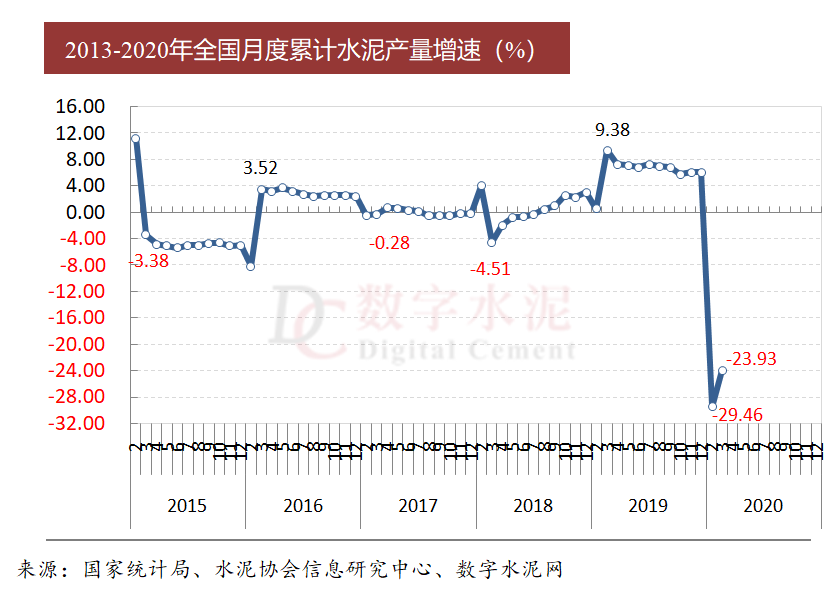

一季度我国水泥产量2.99亿吨,同比下降23.93%,是进入本世纪以来的最大跌幅。 随着疫情缓解,政府部门采取积极有效措施大力推进企业复工复产,经济开始有序恢复,同时应对经济下行,中央采取了一系列的稳投资政策,各地纷纷推出大量投资项目。

疫情防控期间,由于北方地区正处于错峰生产和需求淡季,价格变化不大;对于南部省份影响更为直接,价格环比持续走低,虽然价位比去年同期略有增长,但因水泥销量下滑严重,导致行业收入和利润大幅下降。

从二季度初期市场表现来看,大部分省份水泥需求已经恢复到正常水平,局部地区出现赶工现象,一季度被积压的需求再叠加需求旺季,预计4-5月下游将处于全面赶工阶段,全国水泥产销量同比降幅将持续收窄,水泥价格也有望恢复性回升。

一、水泥需求:疫情影响,大幅下滑

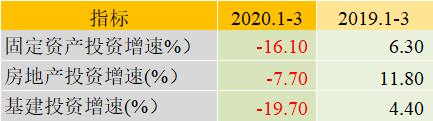

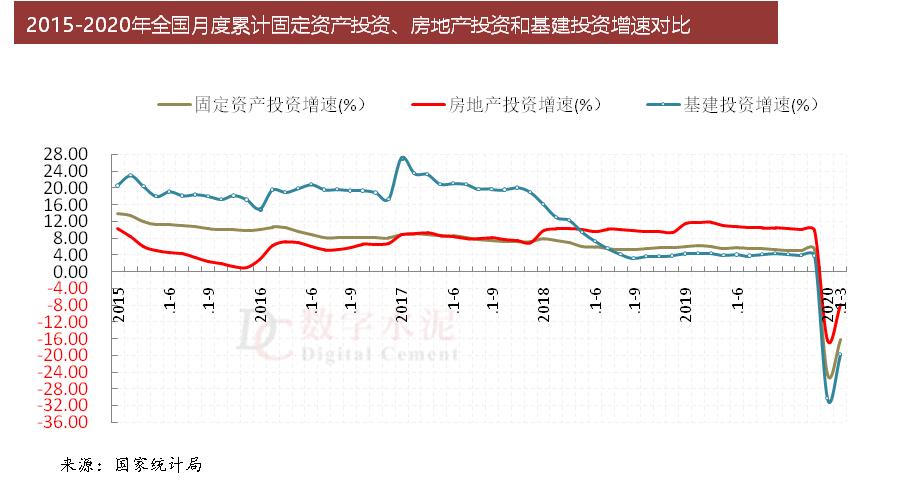

受新冠肺炎疫情冲击,一季度,我国GDP为206504亿元,按不变价格计算,比上年同期下降6.8%。与水泥需求相关的投资指标均出现不同程度的下降,固定资产投资同比下降16.1%,房地产投资同比下降7.7%,基建投资同比下降19.7%。一季度,中央一系列稳投资政策,积极应对新冠肺炎疫情对投资的冲击,投资增速虽下降较多,但3月份降幅已明显收窄。随着疫情结束,工程项目施工全部恢复正常,后期水泥市场需求有望继续好转。

受疫情影响,2020年一季度全国水泥产量与去年同期相比呈现较大幅度下降,全国累计水泥产量2.99亿吨,同比下降23.9%,降幅较1-2月收窄5.6个百分点,去年同期为增长9.4%;3月份,全国单月水泥产量1.48亿吨,同比下降18.3%,去年同期为增长22.2%。

从区域来看,一季度31个省的水泥产量无一幸免,全部同比下降,相比而言,西南和西北地区下降幅度略好于全国。

一季度水泥市场需求整体后移超过20余天,从需求发展趋势表现看,大可分为三个阶段:

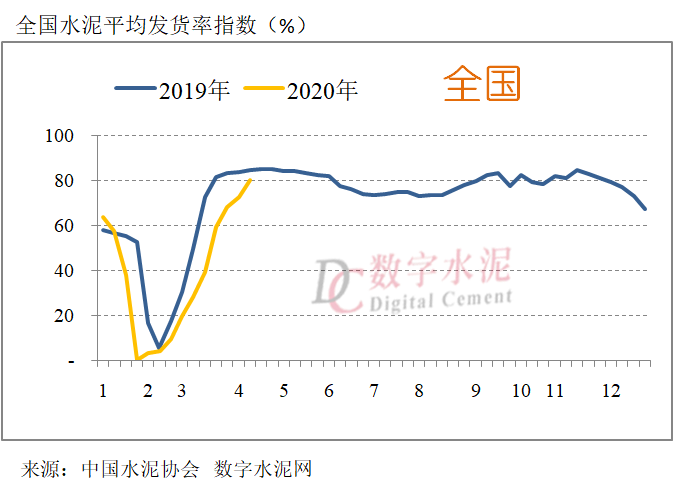

第一阶段,疫情之前(1月份中上旬):全国水泥需求和价格还是依旧保持了历史较好的水平。根据数字水泥网监测,水泥发货率保持在60%左右。

第二阶段,正月十五以后(2月8日-2月底):下游需求恢复缓慢:按往年正常年份这一时期企业平均发货水平应该恢复到60%左右,今年受疫情防控持续影响,国内建筑工程项目复工进度依旧缓慢,实际开展施工的项目相比去年同期大幅减少,连续三周平均发货率只有10%。1-2月份全国水泥产量仅为1.5亿吨,同比大幅下降29%。价格南部地区出现环比下行,以华东为代表的南部多个地区水泥价格持续下调。

第三阶段,进入3月份:随着包括下游建工领域的复工复产逐步恢复,全国水泥需求呈快速回升。到3月底全国需求发货量已经达到70%。南部需求回升最明显,除湖北外,多数地区恢复80-90%的发货水平。

二、供给:库存保持高位,产能利用率大幅下降

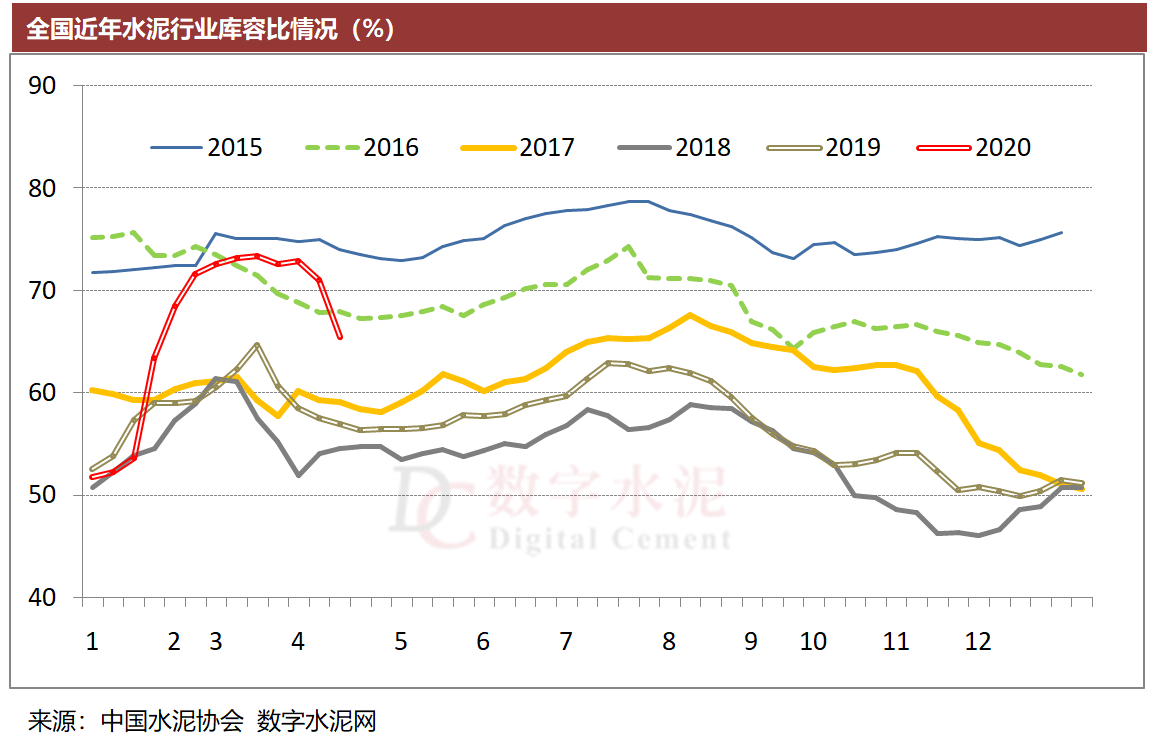

2020年一季度,企业整体库存呈现逐步走高的趋势,尤其是进入2月份,在下游需求大幅萎缩背景下,由于水泥产业链较短,水泥企业复产相对其他行业较快,导致水泥库存持续走高:全国水泥库容比从1月初的51%增加到2月底的73%。华东、华南和西南地区水泥库容比已经超过80%,部分企业库存出现满库现象。

进入3月份,虽然水泥需求明显恢复,但还没有到消化库存的阶段,3月份库存与之前相比没有大的变化。直到进入4月份,在南部市场需求大幅度的增加的背景下,库存水平开始较大幅度的下降。

一季度,全国水泥熟料产量2.4亿吨,同比下降11.75%,窑产能利用率比去年同期下降6.8个百分点,仅为45%。

三、水泥价格:环比下行,同比略增

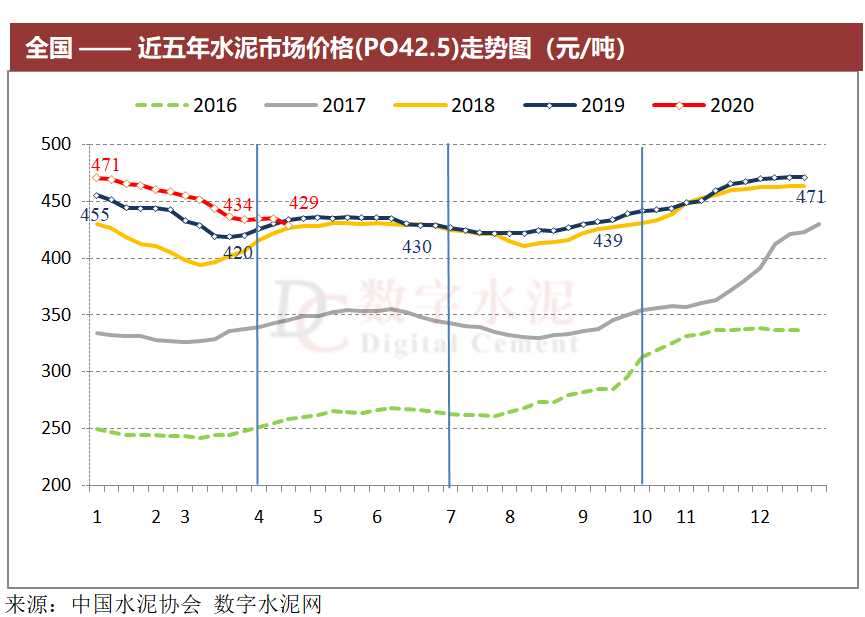

2020年一季度,全国水泥价位依旧处于历史同期高位。全国水泥价格表现出“环比下行,同比略增”的特点。

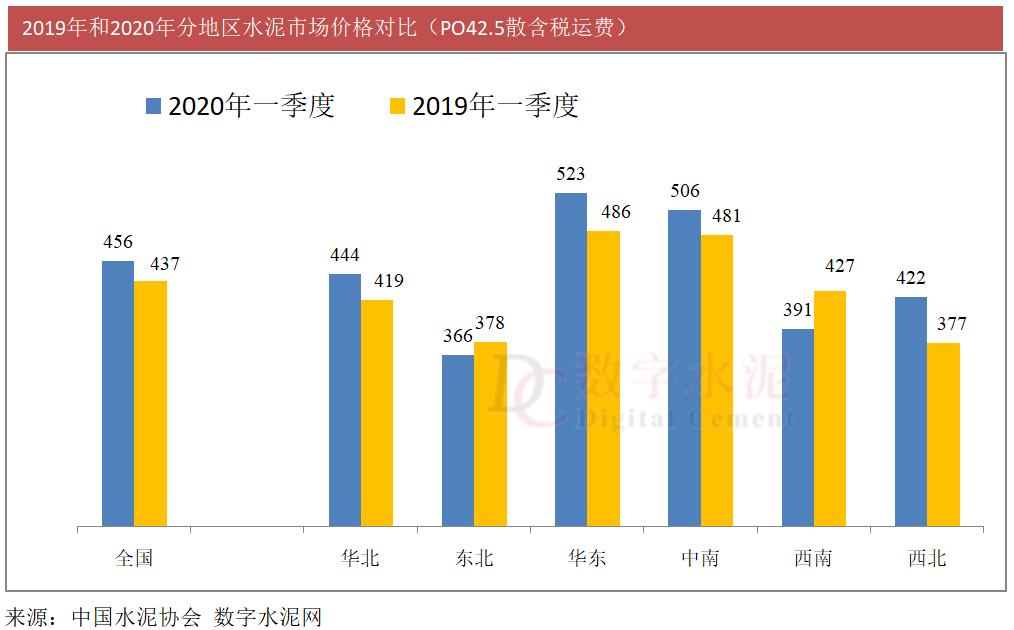

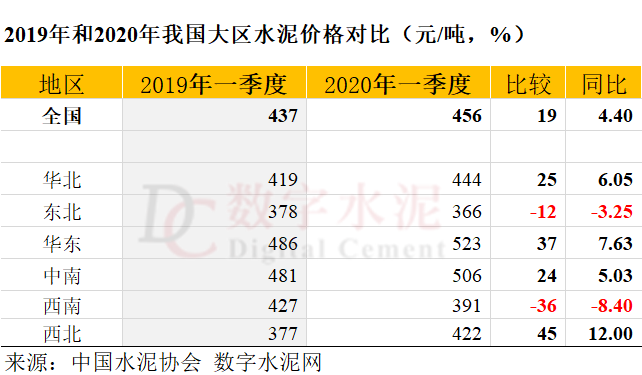

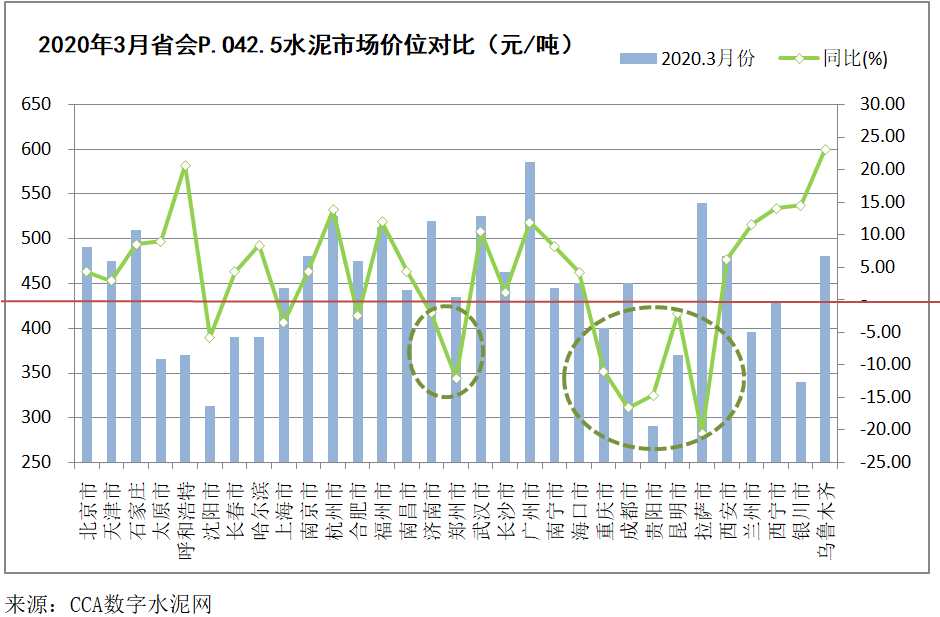

一季度全国P.O42.5散装水泥市场平均价格为456元/吨(含税到位价),同比增长4.4%。其中,西北同比增长12%,华东同比增长7.6%。西南同比下降8%。

从1-3月份价格走势看,环比下行。2月份比1月份环比下跌2%,3月份比2月份环比下跌3.9%。从区域看,一季度北方正处于错峰生产和需求淡季,价格环比变化不大,北部地区总体为有价无市的状态。南部地区量与价格的下行趋势明显,需求恢复严重滞后,价格环比下滑。华东3月份环比1月份下滑12%,下滑幅度最大,其次是中南和西南,分别下滑7%和6%。

单看3月份,广州价格最高,贵阳价格最低。全国31个省会地区价格变动来看,西南整体同比下降幅度最大:拉萨、成都、贵阳、重庆分别同比下降20%、16%、14%和11%。河南郑州下降12%。沈阳、上海、合肥、济南、昆明均出现不同程度的小幅同比下降。

四、进出口:进口继续暴增

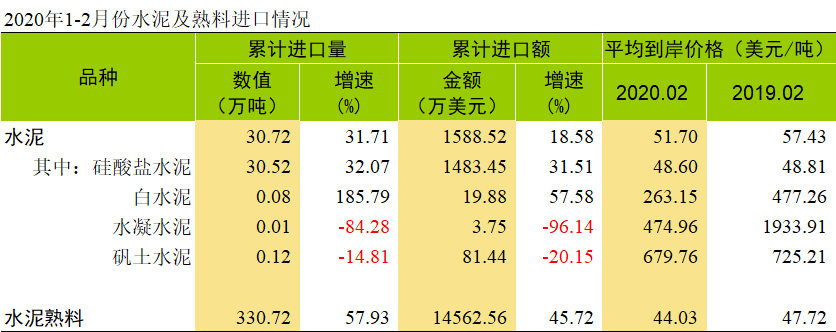

2020年前两个月,我国进口水泥和熟料共计361万吨。其中:水泥进口30.7万吨,同比增长31.7%,水泥熟料进口330.7万吨,同比增长58%。水泥熟料平均到岸价格(CIF)44美金/吨,比2019年同期下降3.7美金。越南前2个月进口量比去年同期大幅增长75%。

自年初以来,受突发疫情影响,水泥行业承受了巨大压力,特别是华东地区水泥熟料价格持续走低,跌幅累计达到110元/吨,越南等国外水泥、熟料却持续低价倾销放量。据了解,山东省各港口已经囤积了200万吨进口熟料。

五、行业效益:受销量下滑影响,利润同比大幅下降

2020年开局虽然价格保持高位,且同比有所增长,但水泥销量下滑严重,导致行业收入和利润大幅下降,由于3月份量与价环比持续下行,预计一季度水泥行业收入和利润同比继续较大幅度下降。

部分上市公司公告一季度业绩预期,多数原因是水泥销量减少所致,冀东水泥一季度亏损2.9亿元;华新水泥一季度净利润同比降60%;亚洲水泥预期一季度利润同比减少;山水水泥预期2020年首季的亏损较2019年同期增加。

六、预测:二季度需求反弹,价格和效益持续回升

二季度随着疫情的逐渐好转,对水泥行业的影响将逐渐减弱,在国家稳增长、拉内需等一系列政策推动下,以及中央对决胜全面建成小康社会、决战脱贫攻坚战的决心,加强新老基建,多地出台大量工程投资项目,后续水泥市场需求有望持续回升。

从4月初的需求恢复情况看,全国多数地区已经基本恢复到正常水平,局部省份,如浙江已经出现销大于产的情况。因此,预计二季度在房地产和基建等需求快速回升的带动下,一季度被积压的需求再叠加需求旺季,预计多数地区水泥库存将降至合理水平,价格触底反弹,效益也将会有所提升。

打印本文

打印本文 关闭窗口

关闭窗口