【原创】浅谈2015年广东省水泥市场走向

一、2014年市场回顾:量利双收,再创历史新高

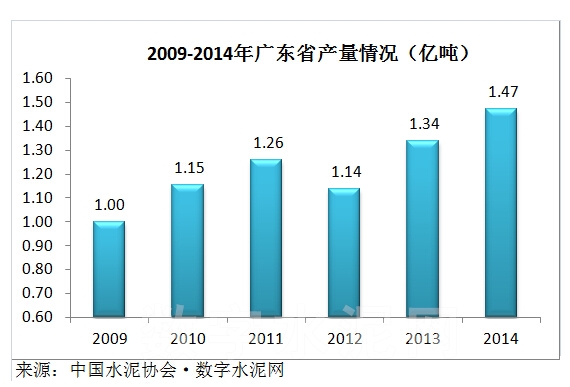

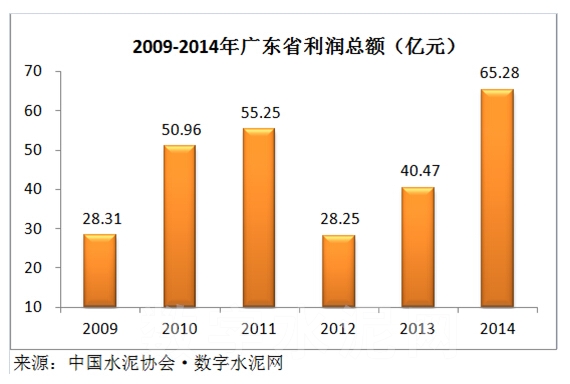

2014年,尽管国家宏观经济环境整体趋弱,水泥行业需求增速大幅下滑,但仍有部分省份取得量利双收的良好成绩。数字水泥网数据显示,2014年广东省全年水泥需求量突破1.5亿吨,同比增长10%,增速仅次于贵州省位居全国第二位(西藏除外);利润总额达到65.28亿元,同比增长60%,超过2011年最好年份的55亿元,再创历史新高。

广东省独树一帜的表现主要得益于两个方面:一方面自身区域相对旺盛的需求背景,2013年三季度开始,广东省加大基础设施投资,为水泥需求提供有力保障;另一方面2014年,省内七大家主导企业采取 “以涨止跌”措施贯穿全年,对行业获得较好盈利起到关键性作用。2015年广东省水泥市场走向又将如何,结合区域供需关系、市场价格以及其他相关影响因素,我们分析认为,2015年广东省水泥行业盈利仍将保持全国前列,但将会低于2014年水平。

二、2015供给判断:新增供应不大,局部区域微变

据调查,2015年广东省预计新增熟料生产线3条(彤置富被叫停未计),新增产能共计682万吨。主要分布在阳江、梅州和肇庆三个地区,分别为海螺12000t/d、油坑5000t/d和华润5000t/d。从计划投产时间看,2015年能够有所发挥的是海螺和油坑两条生产线,预计熟料供应总量240万吨左右,折算水泥400万吨,华润水泥计划投产时间在12月份,供应量可忽略不计。

从区位上看,海螺12000t/d生产线位于粤西地区,对珠三角市场整体冲击不大,但对江门、佛山和广西北流等局部区域输入的熟料会产生挤出效应,直面竞争企业为华润和中材两家,所以,在产品投放初期市场产生波动在所难免。油坑水泥的5000t/d熟料生产线位于粤东地区,目前粤东地区水泥年需求量2000万吨左右,尚有300-400万吨缺口由福建和江西等外来货源补给,新增产能投产后本地市场可以消化。

三、2015年需求预判:总量稳步增长,增速将回落

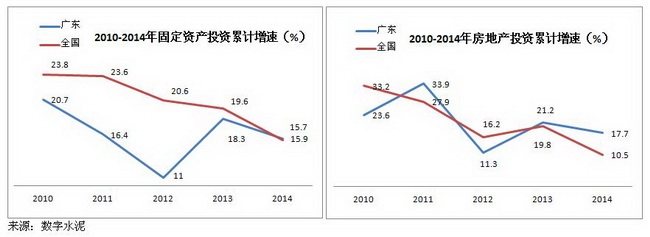

2015年广东省需求总量将继续保持上升趋势,增速将会有所回落。数据显示,2014年广东省水泥产量为1.47亿吨,扣除库存,再加上外省进入量,全年水泥消费量接近1.6亿吨。根据广东省政府工作报告内容,2015年固定资产投资目标为15.5%,增速较上年回落0.4个百分点。全年安排省重点项目投资4500亿元,重点投向交通能源、水利、生态环保、民生保障等领域,新开工梅州至平远等15项950公里高速公路项目。

重点工程项目仍是广东省水泥需求的重要支撑,考虑到房地产投资放缓和资金短缺的影响,初步测算,2015年广东省水泥需求总量在1.65-1.68亿吨,需求增速为3%-5%。从供需关系看,2015年较2014年相比发生微弱变化,尽管新增产能低于需求增长,但在产能释放过程中,或多或少都将会对局部市场产生一定影响,市场向上基础也不及之前牢固。

四、2015年价格及盈利:超越上年难度较大

2014年初,广东省水泥价格延续2013年底高位走势,成交价格450元/吨(含税落地价,下同);三月份为打开市场销量,水泥价格环比下滑25元/吨;进入四月,为防止价格快速下滑,主导企业开始采取以涨止跌措施,推动熟料和水泥价格上调20元/吨;5-7月受持续暴雨天气和外来水泥冲击,价格持续下滑,成交价格一度跌到370元/吨;8月后随着天气好转,以及企业积极开展行业自律,水泥价格连续三次上调,使价格恢复到400元/吨以上。2014年水泥价格经过数次波动后,平均价维持在408元/吨,高于全国平均水平50-70元/吨。

2015年1-2月,广东水泥价格再现下跌趋势,两个月暗战后,价格累计下滑60-70元/吨,成交价格跌至350-360元/吨,而接下来走势多数企业看法是稳中走低,2015年开局与2014年相比已有100元/吨价差。可以说,在没有其他外在因素影响下,仅是依靠区域供需关系和行业自律超越2014年价格水平难度较大。

经过14年外省水泥和熟料长驱直入影响,2015年广东省主导企业不得不做好防御措施。从跟踪情况看,除广西以外,其他进入广东市场的水泥和熟料来自辽宁、河北、山东和湖南等地。由于北方市场长期低迷,有港口优势企业必然寻找其出路,2014年广东省受外来水泥冲击影响最甚,超过长三角地区,三季度价格持续下滑与外来水泥进入有直接关系。因此,2015年为避免受到影响,主导企业需根据市场实际情况保持自身优势,防止外来货源进入量增加。

抵制外来水泥的最有效方法便是降低售价,针对广西水泥下调价格是无底线,因无论价格下调多少,广西水泥仍可进入,但对于北方货源来说主要是运费部分。据调查,大连、唐山和日照港等,一般2万吨以下船运费在40-60元/吨,主导企业只需要根据市场需求情况制定价格,就能牵制北方货源进入。广东省尚属于水泥缺口省份,旺季时期有部分外来水泥和熟料进入是正常现象,但淡季时为维护区域市场供需平衡理应采取防御措施。

综上所述,2015年广东省水泥市场供需格局发生微调,上年度较高的价格基数亦难超越,加之需要防御外来水泥进入等因素,2015年行业盈利情况同比将会有所走低。但考虑到广东省需求仍将保持稳定增长,以及主导企业对市场的控制力度,盈利水平大幅下滑的可能性亦不大。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。