1-11月工业企业利润累计增速9.4%

摘要:1-11月,全国规模以上工业企业利润累计增速9.4%,前值8.6%;11月当月利润增速14.5%。11月利润和收入增速继续大幅上升,主要源于PPI大幅上升、成本改善及生产加快。预计12月利润同比增速略放缓,高增速可持续至明年一季度末二季度初,杠杆率在2017年将有所回落。

事件:

1-11月,全国规模以上工业企业利累计增速9.4%,前值8.6%;11月当月利润增速14.5%。

核心观点:

11月利润和收入增速继续大幅上升,主要源于PPI大幅上升、成本改善及生产加快。

上游利润好于中下游,中下游分化。PPI上升主要来自上游贡献,上游利润明显改善。当前上游利润好转后,可能主要用于以下方面:一是部分还贷降低杠杆,二是加强环保设施,三是用于产品边际方面更新或质量方面提升,四是为后续继续减产能或转型做准备。

国企利润增速高于民企,民企连续6个月回落。国企对民企利润的挤压可能造成民企和制造业投资意愿和能力的下降。

利润增速上升背后有隐忧:资产负债率整体下降但国企上升;应收账款周转期同比恶化,不利于现金流量的改善。

企业补库存加速,短期支撑经济,但经济下行压力在明年上半年显现。

预计12月利润同比增速略放缓,高增速可持续至明年一季度末二季度初,杠杆率在2017年将有所回落。

正文:

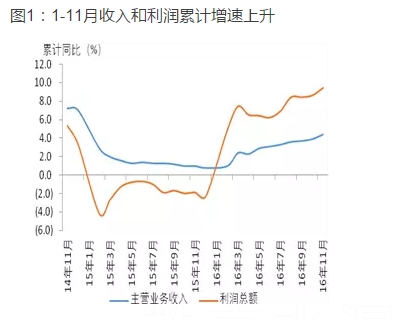

利润和收入增速继续大幅上升(图1)。1-11月利润累计增速为2014年9月以来新高,较上月增加0.8个百分点。11月当月利润增速为14.5%,较上月加快4.7个百分点。利润增速加快主要源于PPI大幅上升、成本改善及生产加快,具体表现为:PPI在11月达到3.3%,较上月大幅上升2.1个百分点;每百元主营业务收入中成本同比和环比分别下降0.21元和0.09元;产销加快,工业增加值较上月上升0.1个百分点。

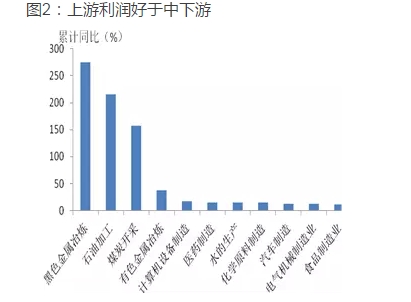

上游利润好于中下游,中下游分化(图2)。PPI上升主要在于上游贡献,上游利润明显改善。煤炭价格在今年以来持续上涨到11月达到高点,带动煤炭开采业利润累计增速较上月大幅上升44个百分点至157%,黑色金属矿采选业累计增速较上月上升4个百分点,石油加工利润增速有所回落但仍达到216%。当前上游利润好转后,可能主要用于以下方面:一是部分还贷降低杠杆,二是加强环保设施,三是用于产品边际方面更新或质量方面提升,四是为后续继续减产能或转型做准备。中下游利润分化,中游好于下游,表现在:计算机电子设备制造、仪器制造业、专用设备增速加快,分别为17.7%、11.1%和3.5%,医药制造有所放缓至15.3%;食品制造、茶酒饮料制造、纺织利润增速有所加快,分别为11.7%、5.4%和4.4%,农副产品加工和服装利润有所放缓至6.3%和3.6%。

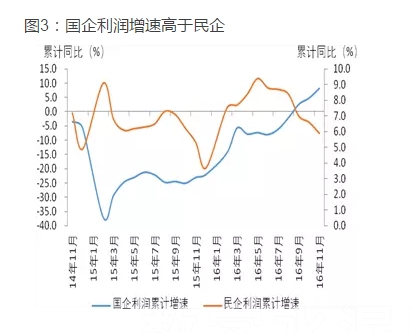

国企利润增速高于民企,民企连续6个月回落(图3)。由于供给收缩及价格回升主要集中在大宗商品和重化工业领域,国企相对占比高,国企利润的改善近几个月以来明显高于民企,连续5个月增速上行,民企反而连续6个月增速回落,国企与民企利润累计增速剪刀差从年初负22个百分点到正2.3个百分点,需要关注国企对民企利润的挤压造成民企和制造业投资意愿和能力的下降。

利润增速上升背后有隐忧:资产负债率整体下降但国企上升,应收账款周转期同比恶化。全国工业企业资产负债率总体下行,整体上11月与10月持平,且较去年同期下降0.5个百分点至56.1%,但下降主要是由于民企在主动去杠杆,同比和环比分别下降0.6和0.2个百分点至51.1%,国企同比和环比分别上升0.1和0.2个百分点至61.6%。应收账款方面,较上月减少0.2天,但较去年同期增加1.7天,其中国企较上月下降0.1天,但较去年同期上升0.8天,民企较上月下降0.3天,但较去年同期增加8.4天,不利于现金流的改善。

企业补库存加速(图4),短期支撑经济,但经济下行压力在明年上半年显现。产成品库存同比增速连续5个月增加且转正,去库存对经济的拖累作用衰竭,支撑经济。但由于货币政策中性偏紧,超级金融周期下半场到来,广义信贷增速下行(详见《“树不能长到天上去”——超级金融周期的出路》,10月28日和《短期恐慌缓解,但央妈变“虎妈”或成常态》,12月21日),积极财政政策主要服务于供给侧改革、减税和民生,地产、汽车将下行,今年经济无忧但下行拐点在明年上半年显现。

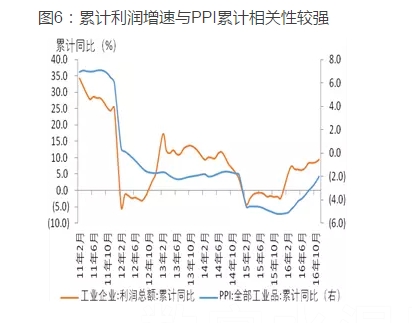

预计12月利润同比增速略放缓,高增速可持续至明年一季度末二季度初,杠杆率在2017年将有所回落。第一,进入12月以来,前期涨幅较大的动力煤价格下降,螺纹钢、水泥在中旬达到高点后回落,南华工业品指数回落,但预计全月平均南华工业品指数和PPI环比仍为正。2013、2014和2015年12月利润环比增速分别为33%、26%和22%,近三年12月环比速度能够延续11月环比高增速(平均22%)一方面源于PPI的稳定或者略有上行,另一方面源于生产上行。考虑到12月工业生产受到雾霾限产停产,12月生产将略有下滑,预计带动12月份利润增速环比和同比均略回落。第二,由于2016年PPI前低后高,供给端继续收缩,预计2017年PPI在一季度末二季度初达到高点,根据利润增速与PPI较强的相关关系(图5和图6),并考虑今年3、4月份的基数,工业企业利润预计在二季度初达到高点。第三,伴随去产能、债转股和国企改革加速推进,预计2017年工业企业资产负债率将有所回落。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。