雄安新区能带来多少水泥需求?

摘要:中期维度看,区域内水泥行业将受到提振:京津冀协同发展主要的增量变化是区域内产业和人口的重新布置,人口的迁移和产业的转移是相配套的。经过自上而下和自下而上的比较研究,我们发现用人口迁移数量这个指标来研究增量需求相对合理。我们认为依据雄安新区的规划,中期总体将带来 9000 万吨左右的水泥需求增量,平均每年 900 万吨左右,对应区域内安置人口总量 500万来看,人均累计水泥消费量接近 20 吨/人,总体符合我们对于发达区域人均水泥消费量的经验判断。

事件:中共中央国务院印发通知,决定设立河北雄安新区,定位为深圳经济特区和浦东新区后具有全国意义的新区,是“千年大计,国家大事”。雄安新区的设立起步面积约为 100 平方公里,中期发展区域面积约为 200 平方公里,远期控制区面积为 2000 平方公里。主要目的是集中疏解北京非首都功能,探索人口经济密集地区优化开发新模式,调整优化京津冀城市布局和空间结构,培育创新驱动发展新引擎。

河北雄安新区设立中期将拉动大量基建投资:设立雄安新区的第一定位是集中疏解北京非首都功能:我们认为疏解北京非首都功能的核心含义即为产业和相关人口的转移。主要迁移的产业将包括:1)高能耗产业;2)部分行政、事业服务性机构;3)教育、医疗等社会服务产业配套;4)部分央企总部。规划中指出,雄安新区定位高远,将打造成国际一流、绿色、现代、智慧城市;同时要打造优美生态环境、提供优质公共服务、构建快捷高效的交通网络。我们认为中期来看,雄安新区是要打造成类似于深圳、上海等地核心区域规格的新型城区。建立在雄安新区当前的基础设施条件基础上,我们认为未来雄安新区将催生大量的基建、地产投资。

中期维度看,区域内水泥行业将受到提振:京津冀协同发展主要的增量变化是区域内产业和人口的重新布置,人口的迁移和产业的转移是相配套的。经过自上而下和自下而上的比较研究,我们发现用人口迁移数量这个指标来研究增量需求相对合理。我们认为依据雄安新区的规划,中期总体将带来 9000 万吨左右的水泥需求增量,平均每年 900 万吨左右,对应区域内安置人口总量 500万来看,人均累计水泥消费量接近 20 吨/人,总体符合我们对于发达区域人均水泥消费量的经验判断。

投资建议:我们认为,水泥供给侧改革在京津冀地区将进一步深化,环保、错峰等行政手段将进一步趋严,明确的产能退出计划也将陆续落地,区域内的集中度和产能利用率将得到明显提升;与此同时,雄安新区的设立和京津冀区域一体化进程的推进,区域内需求将在接下来几年内迎来小阳春。中期继续看好公司区域内的供需格局进一步改善。预测公司 2017、18 年盈利将为 12.3 亿、14.2 亿,对应当前估值 15.4X,13.3X。给予买入评级。

风险提示事件:新区建设推进不达预期,宏观经济风险

河北雄安新区是重大历史战略选择

新区简介:河北雄安新区是党中央作出的一项重大的历史性战略选择,是继深圳经济特区和上海浦东新区之后又一具有全国意义的新区,是千年大计、国家大事。雄安新区规划范围涉及河北省雄县、容城、安新3县及周边部分区域,地处北京、天津、保定腹地,区位优势明显、交通便捷通畅、生态环境优良、资源环境承载能力较强,现有开发程度较低,发展空间充裕,具备高起点高标准开发建设的基本条件。雄安新区规划建设以特定区域为起步区先行开发,起步区面积约100平方公里,中期发展区面积约200平方公里,远期控制区面积约2000平方公里。

设立新区的主要目的:集中疏解北京非首都功能,探索人口经济密集地区优化开发新模式,调整优化京津冀城市布局和空间结构,培育创新驱动发展新引擎。

新区建设将拉动大量基建投资

设立雄安新区的第一定位是集中疏解北京非首都功能:我们认为疏解北京非首都功能的核心含义即为产业和相关人口的转移。主要迁移的产业将包括:1)高能耗产业;2)部分行政、事业服务性机构;3)教育、医疗等社会服务产业配套;4)部分央企总部。

定位高远,雄安新区建设将催生大量基建、地产投资:规划中指出,雄安新区定位高远,将打造成国际一流、绿色、现代、智慧城市;同时要打造优美生态环境、提供优质公共服务、构建快捷高效的交通网络。我们认为中期来看,雄安新区是要打造成类似于深圳、上海等地核心区域规格的新型城区。建立在雄安新区当前的基础设施条件基础上,我们认为未来雄安新区将催生大量的基建、地产投资。

中期维度,基于雄安规划常住人口的水泥需求增量测算

a) 京津冀协同发展主要的增量变化是区域内产业和人口的重新布置,人口的迁移和产业的转移是相配套的。经过自上而下和自下而上的比较研究,我们发现用人口迁移数量这个指标来研究增量需求是相对更合理的。

依据中期维度的规划,雄安新区10年内将被打造成200平方公里的世界一流新城,计算附加区域可能累计区域将达到300平方公里;且新区的主要功能也包括对北京非首都职能的疏解,均意味着大量的人口、产业迁入。

我们对比北上深等地核心人口密度,我们认为10年后雄安新区的迁入人口可能在300万左右,总计常住人口将达到500万。

b) 地产端水泥增量需求主要来自于人口、产业安置。

增量房地产需求面积(2.25亿平米) = 安置人口(500万) X 人均住房面积(30平米) / 居住面积占房屋总建筑面积的比例(2/3)。

地产增量带来的水泥需求(4500万吨) =增量地产面积 X 单位面积水泥消耗系数(0.2吨水泥/平米)

假设10年完成人口迁移,人口安置带来的年水泥增量需求约为450万吨/年。

c) 其余增量需求主要来自于市政、教育、医疗等基础设施建设。城市基础设施和跨区域交通体系建设的水泥需求增量,从过去东部地区的经验来看,这部分需求和房地产的水泥需求量差不多,且雄安区域内原本基础设施建设水平较差,整体需求可能较大。因而我们预估这一部分的整体需求可能也在400-450万吨/年。

d) 综上所述,我们认为雄安新区建设从开工起10年内将拉动9000万吨左右的水泥需求。依据安置500万人口的目标,累计人均消费量接近20吨/人,基本我们对发达地区水泥人均累计水泥消费量的经验保持一致。

京津冀区域内水泥供需继续向好

京津冀水泥行业现状:

从集中度角度看,冀东和金隅合并后,区域内集中度出现了明显提升。当前冀东、金隅的熟料集中度达到55%以上。

从价格角度看,华北区域水泥价格随着区域内供需格局的改善,2016年年中开始出现明显提升。4月2日开始,华北水泥价格再涨50元/吨,为全年盈利大幅好转奠定坚实基础。

从产量角度看,京津冀地区水泥产量(以河北为主)在2016年出现了明显回暖趋势。我们认为随着京津冀一体化的不断推进,区域内水泥总体需求仍能维持稳定增长。

从供给去化规划的角度看,2016年河北省全年压减水泥产能286万吨,超额完成全年供给侧改革150万吨的规划目标;根据规划,河北省2017年底将把熟料产能控制在9000万吨以内、规划压缩水泥产能6000万吨。按照这一数据,区域内水泥的产能利用率将提升到60%以上。建立在当前区域内基本没有新增产能的基础上,我们认为2017年京津冀区域内的供给端压力将持续降低。

从环保政策角度看,全国各地对于高污染企业的环保要求一直在不断趋严,年后各部委组织的环保督察组,各地推出的错峰限产、阶梯电价等均是对于水泥企业中高污染高能耗产能的严格约束。近期环保部印发《关于开展火电、造纸行业和京津冀试点城市高架源排污许可管理工作的通知》,要求在2017年6月30日前,试点北京市、保定市、廊坊市的钢铁、水泥高架源排污许可证申请与核发。我们认为不断趋严的环保政策将成为京津冀水泥行业产能去化的另外一条保障。与此同时,今年一带一路大会等相关事件将不定期对区域内的产能控制带来短期约束。

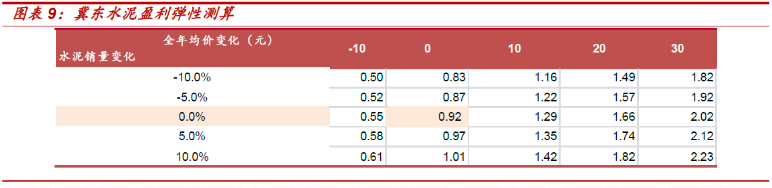

冀东水泥盈利弹性测算:

建立在前期中性预期上,我们对冀东水泥的盈利弹性测算如下。

投资建议:我们认为,水泥供给侧改革在京津冀地区将进一步深化,环保、错峰等行政手段将进一步趋严,明确的产能退出计划也将陆续落地,区域内的集中度和产能利用率将得到明显提升;与此同时,雄安新区的设立和京津冀区域一体化进程的推进,区域内需求将在接下来几年内迎来小阳春。继续看好公司区域内的供需格局进一步改善。 预测公司2017、18年盈利将为12.3亿、14.2亿,对应当前估值15.4X,13.3X。给予买入评级。

风险提示事件

新区建设推进不达预期,宏观经济风险

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料