[年报点评]冀东水泥:扭转颓势,雄安新区设立迎来新机遇

摘要:近日,冀东水泥更是发布涨价函,自2017年4月2日起,提高所有水泥产品出厂价格50元/吨,直接对公司2017年的业绩形成巨大的改善,随着中央设立雄安新区,冀东水泥值得市场关注。

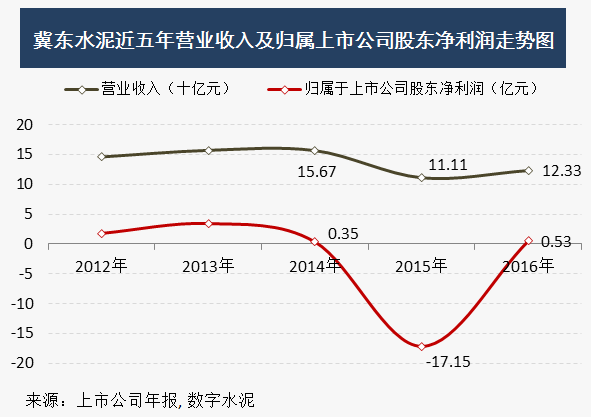

2017年3月22号,冀东水泥披露了其2016年公司年报,年报显示,2016年公司实现营业收入123.35亿元,同比增长11.05%,归属于上市公司股东净利润5288.55万元,同比增加103.08%,而去年同期的净利润为-17.15亿元,基本每股收益为0.039元,总资产及净资产水平与上年持平。从披露的数据来看,随着水泥行业供给侧改革的推进,加上金隅、冀东战略重组的完成,公司的核心市场区域水泥市场环境持续好转,水泥和熟料销售价格恢复合理,直接表现在数据上为:2016年公司生产水泥5802万吨,同比增加12.68%;生产熟料4758万吨,同比增加10.7%;销售水泥5796万吨,同比增加12.21%;销售熟料924万吨,同比增加19.25%,京津冀地区水泥价格也从2016年年初不到200元涨到最高接近400元水平。近日,冀东水泥更是发布涨价函,自2017年4月2日起,提高所有水泥产品出厂价格50元/吨,直接对公司2017年的业绩形成巨大的改善,随着中央设立雄安新区,冀东水泥值得市场关注。

报告期内,公司主要经营产品为水泥和熟料,水泥产品毛利率为24.15%,同比提升7.48%;熟料产品毛利率为23.37%,同比提升28.79%,产品主要销售地区为华北、东北、西北以及其他地区,各地区均实现了不同程度的增长。产品毛利率上升的主要原因为管理费用下降27.22%(维修费用同比大幅下降,同时严格控制费用支出,日常管理费用也大幅下降);财务费用下降12.83%(有息债务同比减少及融资利率同比下降)。报告期内,公司产品吨收入184元(不含税),同比下降3元,主要原因为15-16年产品价格呈现V型走势;吨成本139元,同比下降19元;吨毛利44元,同比提升15元。

值得关注的是2016年公司净利润虽然扭亏为盈,但大部分为非经营性收入,如处置海螺型材及三河公司股权收益高达5.58亿元,扣非后净利润为-6.54亿元,这意味着今年公司的业绩增长将更加值得期待,依托主业景气度的回升以及地区竞争格局的改善,公司有望实现扣非后净利润扭亏为盈,同时4月1日,中共中央、国务院正式印发通知,决定设立雄安新区,公司也随即成为该事件的核心关注标的,利好政策叠加涨价消息,公司有望得到资本市场更多的青睐。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。