环保趋严有望驱动行业供给侧进一步收缩

核心观点

2017年8月21日,环保部等多部门发布《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》。

环保趋严之下错峰再升级,“去产量”有望更进一步:

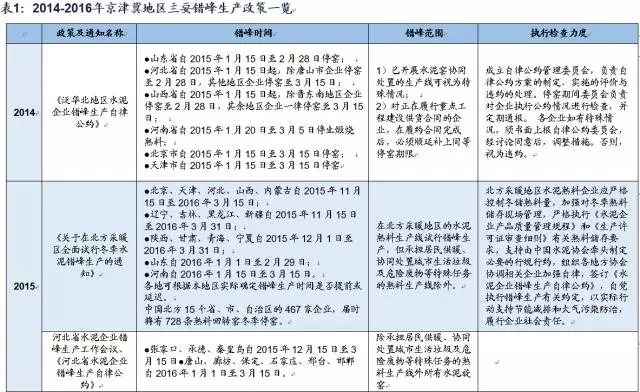

方案提出错峰生产是主攻方向之一,并明确具体任务中包括建材行业全面实施错峰生产。整体来看,本次方案对于错峰生产的提出,相比上一轮错峰再次升级:首先是发文规格方面,2016年环保部、工信部两部委联合下发《关于进一步做好水泥错峰生产的通知》,要求北方15个省市的水泥企业必须在2016—2020年期间进一步做好错峰生产,是从过去的企业自律行为转变为政府部委的强制要求;而本次涉及错峰生产的发文规格进一步升级,除了环保部、工信部之外,还涵盖发改委、公安部、财政部、住建部、交通部、工商总局、质检总局、能源局等,并囊括了北京、天津、河北、河南、山西、山东等地方政府;其次是错峰生产的范围方面,过往一般只在水泥行业执行的错峰停产,进一步扩散至砖瓦窑、陶瓷、玻璃棉、岩棉、石膏板等其他建材行业;再次是错峰力度方面,北方十五省中,本次方案涉及的京津冀、山西、河南、山东等地的错峰力度进一步加大;这些地区上一轮水泥错峰停产区间为2016年11月15日-2017年3月15日,而此次方案治理考核区间从2017年10月开始,并明确提出各地应结合本地建材行业产业特征,提出更大范围错峰生产要求,错峰停产力度有望进一步加大。

“2+26”城市区域“去产量”,将给全行业价格带来弹性:

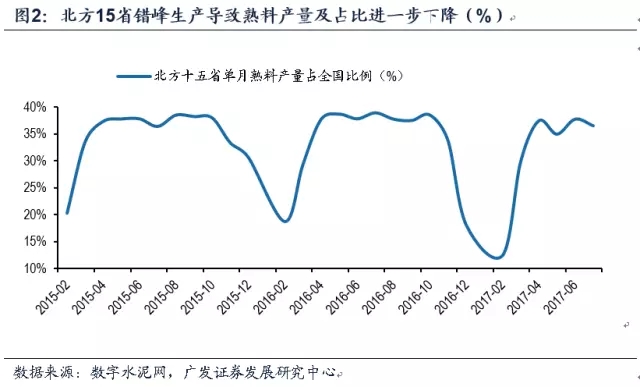

2+26”城市涉及省份,水泥熟料、石膏板等产能全国占比较高,分别达到20.14%和55.45%。以水泥为例,区域“去产量”执行力度变强,将带来全行业价格的正向变化,2016年4季度水泥价格提价,春节前后淡季不淡价格回落幅度较小,且年初价格提涨时间较早,7月初全国水泥均价326元/吨,比去年同期高73元/吨(+29%),年初以来上涨7元/吨(+2%),整体来看,上半年全国水泥价格表现较为靓眼;而需求量方面,则表现较为平淡,全国水泥1-6月份累计产量11.1亿吨,同比上升0.4%。量弱价强的背后,大的核心变量,就是北方十五省冬季错峰下“去产量”力度加大。2016-2017年史上严的冬季错峰停产得以执行,从2017年1季度北方十五省熟料产量数据(绝对量和占比)可以看到,“去产量”效果明显,此外上半年尤其是一季度,行业库容比处于历史新低,反映在北方大力去产量的情况下,行业整体供给压制明显。在需求相对稳定的情况下,供给收缩使得供需关系改善明显,由此带来全行业上半年水泥价格表现较好。

投资建议:南方地区水泥企业、石膏板龙头受益明显

行目前熟料库容比处于近几年同时期水平较低位置,显示行业供给控制较好,随着旺季来临需求恢复,行业已逐步步入涨价区间,而下半年“2+26”城市环保错峰执行愈加严厉,供给端的收缩将更进一步,从过往经验来看,区域“去产量”执行力度变强,将带来全行业价格的正向变化,重点推荐受益更为明显的南方地区水泥企业华新水泥、海螺水泥(同样价格提涨,北方企业相对量受到一定损失),以及石膏板行业龙头北新建材(石膏板行业此次也开始错峰,供给收缩有望带来价格提涨)。

风险提示

原材料价格大幅上升,地产市场持续低迷,异地扩张低于预期。

事件描述

日前,环保部、发改委、工信部、公安部、财政部、住建部、交通部、工商总局、质检总局、能源局、北京市人民政府、天津市人民政府、河北省人民政府、河南省人民政府、山西省人民政府、山东省人民政府联合发布《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》:

主要目标:全面完成《大气十条》考核指标。2017年10月至2018年3月,京津冀大气污染传输通道城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上。

实施范围:京津冀大气污染传输通道城市,包括北京市,天津市,河北省石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸市,山西省太原、阳泉、长治、晋城市,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市(“2+26”城市,含河北省雄安新区、辛集市、定州市,河南省巩义市、兰考县、滑县、长垣县、郑州航空港区)。

基本思路:坚持问题导向,把稳固“散乱污”企业及集群综合整治成果和高架源稳定达标排放作为坚守阵地,把压煤减排、提标改造、错峰生产作为主攻方向,把重污染天气妥善应对作为重要突破口,加强联防联控,严格执法监管,强化督察问责,全面实施攻坚行动,动员全民共同应对重污染天气。

事件点评

1环保趋严之下错峰再升级,“去产量”有望更进一步

本次方案提出的基本思路中,错峰生产是主攻方向之一,同时具体任务也明确提出建材行业全面实施错峰生产,重点提及了水泥、砖瓦窑、陶瓷、玻璃棉、岩棉、石膏板等建材行业采暖季全部实施停产,水泥等行业承担居民供暖、协同处置城市垃圾或危险废物等保民生任务的,要根据承担任务量核定最大允许生产负荷,在2017年9月底前报地市级人民政府备案。水泥粉磨站在重污染天气预警期间应实施停产。并要求各地应结合本地建材行业产业特征,提出更大范围错峰生产要求。

整体来看,本次方案对于错峰生产的提出,相比上一轮错峰再次升级:

首先是发文规格方面,2016年环保部、工信部两部委联合下发《关于进一步做好水泥错峰生产的通知》,要求北方15个省市的水泥企业必须在2016—2020年期间进一步做好错峰生产,是从过去的企业自律行为转变为政府部委的强制要求;而本次涉及错峰生产的发文规格进一步升级,除了环保部、工信部之外,还涵盖发改委、公安部、财政部、住建部、交通部、工商总局、质检总局、能源局等,并囊括了北京、天津、河北、河南、山西、山东等地方政府;

其次是错峰生产的范围方面,过往一般只在水泥行业执行的错峰停产,进一步扩散至砖瓦窑、陶瓷、玻璃棉、岩棉、石膏板等其他建材行业;

再次是错峰力度方面,北方十五省中,本次方案涉及的京津冀、山西、河南、山东等地的错峰力度进一步加大;这些地区上一轮水泥错峰停产区间为2016年11月15日-3月15日,此次方案治理考核区间从2017年10月开始,并明确提出各地应结合本地建材行业产业特征,提出更大范围错峰生产要求,错峰停产力度有望进一步加大。

2“2+26”城市区域“去产量”,将给全行业价格带来弹性

“2+26”城市涉及省份,水泥、石膏板等产能全国占比较高

本次大气污染治理方案实施范围为京津冀大气污染传输通道城市,即“2+26”城市,包括北京市,天津市,河北省(石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸),山西省(太原、阳泉、长治、晋城),山东(济南、淄博、济宁、德州、聊城、滨州、菏泽),河南(郑州、开封、安阳、鹤壁、新乡、焦作、濮阳),其所涉及的河北、河南、山东均是全国产能占比居前的水泥大省,从产能占比来看,“2+26”城市所涉及省份的熟料产能占比达到20.14%。石膏板方面,山东省(泰山石膏所在地)更是全国绝对的石膏板行业“老大”,占比39%,京津冀、山西等地也是全国石膏板产能规模位于前列的省份之一,“2+26”城市所涉及省份的石膏板产能合计占比55.45%。

以水泥为例,史上最严的错峰停产,驱动全行业上半年水泥价格表现靓眼。

回顾去年年底至今年上半年全国水泥价格的表现来看,2016年4季度水泥价格提价,春节前后淡季不淡价格回落幅度较小,而年初价格提涨时间较早,7月初全国水泥均价326元/吨,比去年同期高73元/吨(+29%),年初以来上涨7元/吨(+2%),整体来看,上半年全国水泥价格表现较为靓眼;而需求量方面,则表现较为平淡,全国水泥1-6月份累计产量11.1亿吨,同比上升0.4%。量弱价强的背后,最大的核心变量,就是北方十五省冬季错峰下“去产量”力度加大。

2016-2017年史上最严的冬季错峰停产得以执行,从2017年1季度北方十五省熟料产量数据可以看到,“去产量”效果明显,一方面是熟料产量绝对量的数据,2013年12月-2014年3月北方十五省熟料产量13,794万吨,2016年12月-2017年3月产量只有7,003万吨,另一方面从占比角度来看,北方十五省的单月熟料产量全国占比也明显进一步下降,虽然水泥是典型的“短腿”产品,区域性明显,但全国整体一盘棋来看(以往11月-下一年的1月,北方地区步入淡季,而南方还在旺季,北方的水泥会南下,而今年不仅没有南下,南方的水泥还要运一部分去北方),北方十五省区域的去产量力度空前,在需求相对稳定的情况下,使得供需关系改善明显,价格表现较好。

从行业库容比数据来看,2017年上半年,尤其是一季度,库容比处于历史最低位置,也反映出在北方大力去产量的情况下,行业整体供给压制明显。

投资建议:南方地区水泥企业、石膏板龙头受益明显

目前熟料库容比处于近几年同时期水平较低位置,显示行业供给控制较好,随着旺季来临需求恢复,行业已逐步步入涨价区间,而下半年“2+26”城市环保错峰执行愈加严厉,供给端的收缩将更进一步,从过往经验来看,区域“去产量”执行力度变强,将带来全行业价格的正向变化,水泥方面重点推荐受益更为明显的南方地区水泥企业华新水泥、海螺水泥(同样价格提涨,北方企业相对量受到一定损失),以及石膏板行业龙头北新建材(石膏板行业也开始错峰,供给收缩有望带来价格提涨)。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。