广西水泥:新增产能,加剧过剩,行业效益下降,决策者是否应该被问责?

——谈广西自治区加快新增过剩水泥产能项目核准

摘要:近日,根据广西壮族自治区工业和信息化厅发布的公告显示,中国国际工程咨询有限公司公司将在7月4日和5日,连续召开三个水泥产能置换方案听证会,分别是广西合山虎鹰建材有限公司(尖峰)5500t/d项目、广西鱼峰水泥股份有限公司日产5500t/d项目、南宁红狮5000t/d项目。一个省一次密集如此大规模的召开水泥产能置换方案听证,引起业内一片哗然,广泛担忧。在全国开展供给侧结构性改革和去产能的关键时期,水泥产能新增“闸门”又一次被变相打开了,广西依旧大上快上新增水泥产能项目,且实施跨省产能置换,必将导致该区域产能过剩进一步加剧。

近日,根据广西壮族自治区工业和信息化厅发布的公告显示,中国国际工程咨询有限公司公司将在7月4日和5日,连续召开三个水泥产能置换方案听证会,分别是广西合山虎鹰建材有限公司(尖峰)5500t/d项目、广西鱼峰水泥股份有限公司日产5500t/d项目、南宁红狮5000t/d项目。一个省一次密集如此大规模的召开水泥产能置换方案听证,引起业内一片哗然,广泛担忧。在全国开展供给侧结构性改革和去产能的关键时期,水泥产能新增“闸门”又一次被变相打开了,广西依旧大上快上新增水泥产能项目,且实施跨省产能置换,必将导致该区域产能过剩进一步加剧。

近年来,广西经济发展取得的成果是显著的,经济增长并不能完全代表水泥需求的增长,不考虑市场容量和水泥产能过剩现状,盲目新增产能的行为,必将对广西甚至是两广水泥市场带来极大的负面影响,这与中央政府推进供给侧结构性改革和去产能的大方向也是相违背的,行业协会和大企业通过大力推进错峰生产和加强行业自律所换来的市场供需环境改善和行业效益稳定增长也必将付之东流,东北的惨烈现象或将在广西重新上演。那么,谁将为行业效益的大幅下降、企业的亏损来承担责任?

●广西水泥产能有增无减,集中度大幅下降

根据数字水泥网统计,截止到2018年底广西熟料设计产能7837万吨,广西前三家主导企业熟料集中度在64%,处于全国较好水平。

但根据在建的水泥项目情况,2019年广西将有包括融安县万德七星水泥、北流市路宝水泥、中国铝业赤泥三个项目逐步建成,新增熟料年设计产能378万吨。因此,如果听证会的三个项目全部建成,广西熟料设计能力将从7837万吨增加至8550万吨,而实际熟料能力接近1亿吨。同时,前三家企业集中度也从64%下降至53%,大幅下降11个百分点,市场环境必将进一步恶化,届时企业间恶性价格战在所难免,企业效益、行业效益都将得不到保证。

●广西需求快速增长已经不可持续,需求处于高位平台期

广西位于华南,东接广东,北靠贵州和湖南,西与云南毗邻,西南与越南接壤。近几年,随着两广经济的快速发展,广西对水泥需求也较快增长,广西水泥产量连续9年保持高位。2013年广西水泥产量首次突破1亿吨,2017年更是达到产量最高峰的1.2亿吨。2018年随着广东早年批复产能逐步投放,导致广西到广东水泥输出量也在减少,从过去2000万吨下降至1300万吨左右,导致产量降至1.17亿吨。

根据数字水泥网未来对广西水泥需求的预测,随着广东在建熟料生产线投产释放,广西向广东的水泥输出将大幅减少。广西每年维持在0.9-1.2亿吨的水泥产销规模已经相当乐观,水泥产销量已经进入高位平台期,未来增长空间十分有限。

因此,随着供给端产能的增加,需求随着平台期推移,广西需求下行是必然趋势,水泥产能过剩矛盾必将更加突出,将加剧广西水泥行业效益大幅下降的风险。

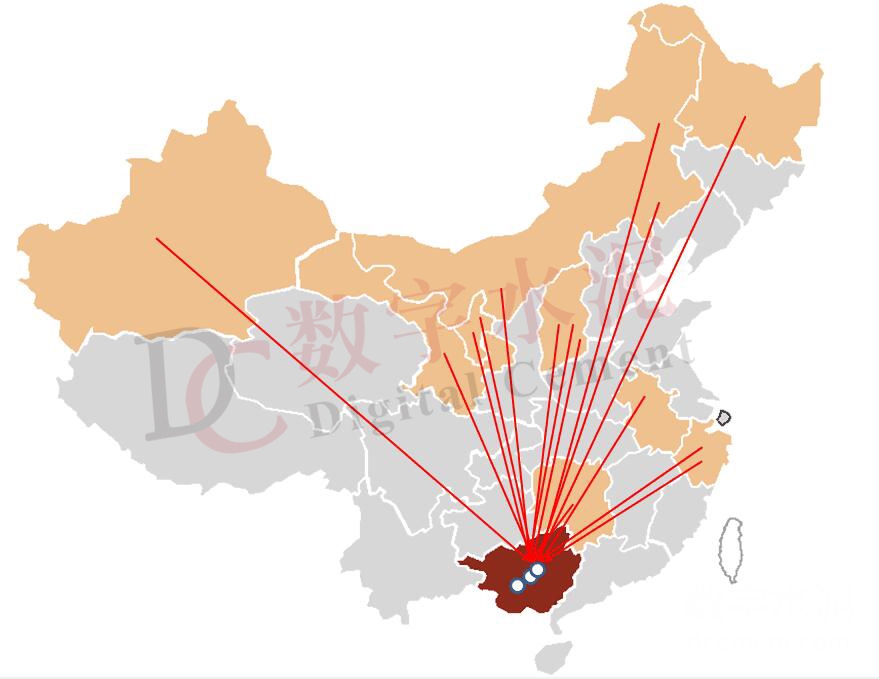

●多省僵尸产能集中置换到一个省,产能过剩转移影响十分恶劣

从上述三个项目置换方案分析,合山虎鹰建材有限公司(尖峰)5500t/d项目、南宁红狮5000t/d项目两个项目横跨5个以上省份置换,置换的产能大都是至少2年以上已经不生产的“僵尸产能”,且规模以1000t/d为主。一边是“僵尸产能”假淘汰,一边是置换后的真新增,其示范性在业内影响十分恶劣。

●承接周边国家的水泥建设需求,没空间也不是广西所要承担的任务

依托一带一路向东南亚出口水泥的想法更是危险,周边临近的越南已经过剩30%以上,印尼等产能正在快速增长未来也无缺口。国家并不鼓励水泥出口,作为燃煤和消耗矿产资源的水泥行业,从生态环境保护出发,更不应该考虑水泥产品出口。承接周边国家的水泥建设需求,不是广西应承担的任务。

在当前行业效益较好时,地方政府和企业容易被当前假象所迷惑,希望不断新增产能带动税收和地方经济增长,导致水泥产能不降反增,未来必将陷入难以自拔的困境。我们应该做到未雨绸缪,保持清醒头脑,把工作重点放到存量优化上来。

1、建议政府对置换政策,尤其是跨省置换政策应该进一步完善。水泥不同于其他大宗物资,存在特殊的市场区域性特点,跨省置换本身带来的问题是,虽然全国产能没有增加,但对于特定的市场区域实际就是增加产能。此外,对于已经被市场淘汰停产多年的“僵尸”生产线,即使有生产许可证,且在有效期(4-5年一个换证周期),拿来作为置换产能也是不科学的,不严谨的,造成的结果是产能的假“去”和置换区域的真“增”。因此,产能置换政策,应加以进一步完善,对于僵尸产能要有明确定义,且不能参与置换,或直接叫停跨省置换。

2、在政府的支持下,发挥大企业的引领作用,鼓励省内有条件的主导企业发挥资金和资源优势,推动省内落后和低效产能通过减量置换退出市场,优化市场布局,实现真正去产能的目的。

3、支持大企业集团通过联合重组等方式进行市场整合,优化资源配置和产业布局,提高产业集中度,维护行业利益,引领行业技术进步和实现绿色发展。

最后,正如中国水泥协会常务副会长孔祥忠前往广西自治区南宁市调研所强调的,广西应坚持经济发展和青山绿水的保护并重,水泥是一个消耗不可再生资源的产品,应体现出资源的价值,如煤炭和稀土资源一样。向东南亚国家大量出口水泥就会有贱卖资源的嫌疑,所以,我们生产水泥的市场应长期以国内为主,随着市场平台期的推移,需求下降是必然趋势,即使现有产能不变,届时过剩程度也会加剧。希望两广做好压减产能的工作,越是在大好形势下,越要预见未来市场发展的风险。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。