生意社2015建材行业盘点:龃龉前行 深度下探

据生意社价格监测,2015年大宗商品价格涨跌榜中建材板块环比上升的商品共3种,其中涨幅5%以上的商品共3种,占该板块被监测商品数的27.3%;涨幅前3的商品分别为灰板纸(经)(18.37%)、木浆(13.03%)、白板纸(10.14%)。

环比下降的商品共有8种,跌幅在5%以上的商品共5种,占该板块被监测商品数的45.5%;跌幅前3的产品分别为水泥(-10.71%)、针叶浆(-9.23%)、细木工板(-5.57%)。

本年均涨跌幅为-0.37%。

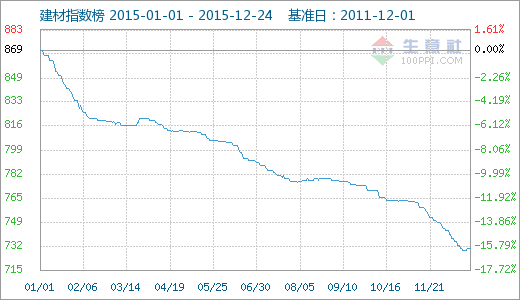

图1:2015年建材行业指数曲线

从指数上看,2015年建材指数单边下跌,年初指数869点,12月25日729点,年度下跌16.57%。年底略有企稳迹象。

12月25日建材指数为729点,创下周期内(2011-12-01至今)的历史新低。较2012年11月1日的最高点1044点下降了30.17%。

分产业链来看,建筑材料市场2015年下跌较为明显,基础材料和装修材料各品种跌幅较大。而一片颓势中,造纸行业因成本支撑和汇率作用,产业逆市上扬,全年呈现小幅上涨。

各产业链2015年运行情况

受制需求萎缩,水泥直线下跌。1-2月份开始全国水泥市场将进入传统淡季,大部分地区会出台停产计划,停窑检修设备,加上岁末年初基建和房地产工地陆续停工,全国水泥市场进入“冬眠期”。进入3月份,受季节以及北方大部分地区停窑整顿计划的影响,又由于春季雨水较多,水泥市场需求逐渐减弱,库存压力大,价格上涨困难,水泥销售低于预期,环比进一步回落。

进入4月份,四月份水泥呈现“量价齐跌”的“溜滑梯“式下跌的局面。价格持续下行,全国水泥均价环比下跌2.31元/吨,与此同时,产量同比也有3.4%的减少。后期的5-6月份由于南方进入梅雨天气,降雨天气影响施工,加之房地产行业“降温”,严重影响水泥需求,部分生产企业水泥库存形成较大压力,价格明显下跌,冷修的厂家开始增多。7-8月份也并未有好转,受降雨和高温天气影响,尽管下游需求表现仍然较弱,但下跌有减缓趋势,局部地区有止跌企稳迹象。

之后水泥迎来了企稳和小幅反弹的上涨期,“金九银十“旺季需求不强,不利因素被放大,也导致价格上涨形势不明,少数原有涨价意愿区域也暂缓调整。而到了10月中下旬,中南、西南地区在企业和协会的共同推动下水泥价格出现一波上涨。但这波上涨并未持续太长时间,进入11月份北方地区天气寒冷,进入错峰生产,因此北方市场供销逐步停滞。而南方地区水泥市场降雨天气影响持续,库存升高,部分地区价格暗降情况增加。四季度水泥价格呈现震荡僵持状态,但较前三季度的直线下滑,四季度行情明显有了一定程度的好转。

据生意社预计,2016年,在房地产仍未有起色的情况下,预计水泥行业仍将维持区间盘整走势。2016年全年低点预计在240-250元/吨附近。在当前我国投资正处于震荡调整阶段,经济增长进入变轨期,水泥需求实际上已经进入了低速增长的新常态。因此产业升级和去产能迫在眉睫。

宏观经济放缓,玻璃震荡下挫。2015年玻璃行情总体呈现弱势,如图3,一季度快速下滑,稍缓解之后继续下滑,年中有一小波上涨,四季度有一小波上涨,年末区间震荡。

1-2月处在双节期间,行业处于停滞状态,因冬季是建材行业的传统淡季,按照往年规律,冬季玻璃价格将会有一定幅度的下跌,而经过2013-2014年房地产行业逐步放缓,玻璃需求持续疲软,价格延续下行,行业普遍对后市情绪悲观,因此价格下跌迅速且幅度较大。据生意社监测显示,2015年1-2月份,玻璃价格累计下跌0.47元/平方米,跌幅3.22%。

按照常规,进入春天之后,玻璃行情将会迎来春季“小阳春”。而2015年的春季行情并未如期到来,步入春季开工期之后,因企业库存持续高位,开工生产加剧供应压力,据生意社2015年玻璃社会库存图显示,2015年春季库存持续攀升并达到年内高位——3570万重量箱水平。而需求并未恢复,房地产行业仍处下跌通道,玻璃难挽颓势,而此时价格也基本跌至春季低点,13.76元/重量箱。

之后在企业进行了降价去库存和集中冷修。以及地区性协同会议提涨动作之后,玻璃迎来短暂的回暖,但因产能过剩严重需求疲软,回暖上涨幅度仅有1.07%,至13.91元/平方米。这波上涨并未持续太久,之后夏季淡季,玻璃很快便再次下跌,6月初高点13.91元/平方米跌至8月7日的13.67元/平方米,累计下跌了1.73%。

春季行情流产,全年已经迎来两波下跌的企业纷纷寄希望于金九银十,企业多集中在6-7月份提前复产备战金九银十,但因需求仍未恢复,因此上涨迟迟未现,直到10月中旬才开始有较为明显的上涨迹象,而随着11月份淡季的到来,这波上涨仅在1个多月之后便草草收场,自8月14日至最高点11月11日,累计上涨幅度1.76%。

步入11月份,由北向南的传统建材行业淡季来袭,玻璃行情调头弱势下行,金九银十行情基本确立流产。步入这个阶段的玻璃呈现南强北弱的发展态势,后期南方地区行情或仍有小幅震荡。

生意社预计,随着后期天气继续转冷,和双节来临项目逐渐停工,玻璃将维持弱势震荡行情。预计冬季(2015年11月-2016年3月)底部在13.5元/平方米附近。而短期内库存则将小幅增加,预计冬季库存高点在3450万重量箱附近。

装修材料持续下滑,后市仍维持低迷。装修装饰材料直接受制于房地产的销售量,因此两板和型材走势基本类似,全年也呈现出综合下跌的走势,如图4和图5,板材年中略有回调,主因天气转暖,部分地区装饰装修需求增加。加上企业意图发力金九银十提前备战导致。但后期金九银十并未出现,因此上涨未能持续多久便掉头下行。

造纸行业成本支撑,价格高位震荡。2015年造纸行业总体呈现震荡上行的走势。阔叶纸浆价格曲线走势与之类似。

由于节后造纸企业生产陆续恢复,因成本因素支撑,虽交投气氛不旺,但随着下游逐步复工,市场交投逐渐企稳,部分纸厂调高报价。但因需求不佳,纸厂销量压力过大,库存挤压,因此小幅降价销售。到了“金九银十”时期,旺季不旺迹象明显,因销售压力及成本压力的持续增加,纸张厂商在成本压力下,小幅上调价格,但随之导致的就是出货节奏放慢,因此有明升暗降情况出现。四季度总体走势平稳,市场交投清淡,部分企业报价持稳,但实际上仍以促进出货为主。

上游:成本降低全产业链萎缩

煤炭和水泥、玻璃一样,也属于产能过剩的基础原材料。而2015年去产能也有明显成果。据相关数据显示,截至2015年10月底,全国煤炭行业的各项数据除库存外都处于下降趋势。其中产量30.45亿吨,同比减少1.14亿吨,下降3.6%,降幅连续收窄;全年共进口煤炭17031万吨,同比下降29.9%,但仍保持较大规模;消费约32.3亿吨,同比减少1.6亿吨,下降4.7%。库存持续处于高位,截至10月末,全社会存煤已持续46个月超过3亿吨。

煤炭行业的量价齐跌从一定角度上减轻了水泥和玻璃企业的燃料成本。而在2015年,国家也首次大幅下调了天然气的价格,下调幅度为700元/吨,让使用燃气作为燃料的建材企业又减轻了一定负担,盈利情况有一定好转。

2015年是大宗商品的大熊市,水泥的上游石膏、粘土,玻璃的主要上游纯碱、重油,板材的主要上游原木、型材的主要上游pvc和有色金属,无一例外的呈现熊市,虽下跌幅度略有不一,但根据生意社比价指数(例如图8所示纯碱与玻璃的比价指数)来看,各产业链的相关性均呈现基本负相关(上游原材料价格下跌幅度大于下游产品价格下跌幅度),因此从原材料上来说,企业成本也有一定的降低。

下游:房地产行业持续低迷

据统计局数据显示,2015年1-11月份,全国固定资产投资(不含农户)497182亿元,同比名义增长10.2%,增速与1-10月份持平。从环比速度看,11月份固定资产投资(不含农户)增长0.73%。

2015年1-11月份,全国房地产开发投资87702亿元,同比名义增长1.3%,增速比1-10月份回落0.7个百分点。其中,住宅投资59069亿元,增长0.7%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.4%。

1-11月份,房地产开发企业房屋施工面积723990万平方米,同比增长1.8%,增速比1-10月份回落0.5个百分点。其中,住宅施工面积503347万平方米,下降0.3%。房屋新开工面积140569万平方米,下降14.7%,降幅扩大0.8个百分点。其中,住宅新开工面积97077万平方米,下降15.3%。房屋竣工面积72413万平方米,下降3.5%,降幅收窄0.7个百分点。其中,住宅竣工面积53553万平方米,下降6.4%。

据统计局数据显示,1-11月份,房地产开发企业土地购置面积19894万平方米,同比下降33.1%,降幅比1-10月份收窄0.7个百分点;土地成交价款6409亿元,下降26.0%,降幅扩大0.8个百分点。

从施工和新开工项目情况看,1-11月份,施工项目计划总投资979788亿元,同比增长5.6%,增速比1-10月份提高0.3个百分点;新开工项目计划总投资374137亿元,增长4.7%,增速提高0.6个百分点。

1-11月份,商品房销售面积109253万平方米,同比增长7.4%,增速比1-10月份提高0.2个百分点。其中,住宅销售面积增长7.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长2.7%。商品房销售额74522亿元,增长15.6%,增速提高0.7个百分点。其中,住宅销售额增长18.0%,办公楼销售额增长26.9%,商业营业用房销售额增长0.3%。

房地产行业2013年开始即有放缓态势,2015年更是持续走弱,部分上涨指标增速也放缓,而以房地产作为主要下游的建筑材料行业短期也将受制于需求,难有起色。

去产能、高库存、进出口缩减

产业链产品进出口总体减少。进入2015年以来,水泥和玻璃的出口同比有所下降,年出口量下降幅度分别为10%和27%。同样的上下游产品进出口量也有一定程度的下降,上游原木进口量2015年同比一直保持下滑趋势,并在8月份达到最高17%的下降速度,之后下降幅度有所减缓。废纸因国废退税政策呼声的日益增高,政策扶持国废的预期和相关政策使得2015年废纸进口继续呈现下跌走势,进口废纸占比将会进一步缩小。

去产能和去库存初见成效。据统计局数据显示,2015年11月份水泥产量20,494万吨,同比下降6.6%;2015年1-11月份全国规模以上水泥产量214,709万吨,同比下降5.1%。是1991年以来增长速度最低的一年。水泥库容比2015年全年则呈现区间波动走势,总体在74-77之间,仍处在相对高位。

2015年我国单月玻璃产量连续10个月下降,1-10月玻璃总产量6.33亿重量箱,生意社预计全年玻璃产量或在7.4亿重量箱水平,预计较去年减少4500万重量箱,去产能动作取得初步成果。

据工信部和统计局相关数据显示,预计2015年全年全国共淘汰炼铁1300万吨、炼钢1700万吨、电解铝30万吨、水泥3800万吨、平板玻璃1100万重量箱,化解造船过剩产能1500万吨,去产能取得初步成效。

从生意社统计的全年玻璃库存走势来看,玻璃上半年总体库存呈现高位盘整走势,而下半年去库存化进程加快,全年库存在3200-3600万重量箱区间内波动,库存天数在9-14天,地区间略有差异。

宏观层面:宏观经济转型建材深度去产能

“十三五”国家层面对于宏观经济的解读亮点,也是2015年建材行业的发展关键字主要有:化解过剩产能、去库存,优化产业结构。

去产能从十二五时期国家层面就已经做出了部署,但因种种原因力度并不够,而产能迅速增加的恶果就是严重的产能过剩,因此2015年以来,工信部数次发文,剑指铁拳严控新增产能。

水泥和玻璃都属于传统过剩行业,产能利用率2014年、2015年更是屡创新低,2015年年中玻璃最低产能利用率69.35%,这也是近10年的新低,水泥库容比也屡创高位,建筑材料去产能迫在眉睫。

而建筑材料行业的产能过剩,既有绝对过剩,各地区产能基本均处在过剩水平,而地区经济发展的不平衡也导致了地区间的分布性过剩,还有结构性过剩,我国的建材行业仍处在低附加值、低技术含量、低档次、高污染的“三低一高”的时期,高精尖产品占比偏低。因此除了严控产能数量,化解过剩产能之外,还要进行产业优化升级和布局优化。

2015年,在国家层面政策指导,各地细化执行严控下,建筑材料行业去产能有了初步成果。以玻璃为例,据统计局数据显示,2015年我国全年玻璃产量逐月同比都是负增长,同比下跌幅度在4%-8%,之间,生意社预测,全年玻璃产量预计减少超过5000万重量箱。

而2016年经济社会发展特别是结构性改革任务十分繁重,主要是抓好去产能、去库存、去杠杆、降成本、补短板五大任务。

但显而易见,化解过剩产能并非一朝一夕就能实现,供给侧结构性改革是一项长期任务,不可能毕其功于一役,中央确定的工作方针是战略上坚持持久战,稳中求进,把握好节奏和力度。战术上要抓住关键点,打歼灭战。而这三去一降一补,也成为了“十三五”时期内的重要内容。

据生意社建材行业资深分析师张琼分析,2015年的冬天将会是一个难熬和寒冷的冬天,传统淡季,行业势必在冬季行情中延续下跌,而就目前房地产行业的发展来看,2016年的春天恐也难有起色,今冬(2015年11月-2016年3月)行业指数低点恐将跌破700。

纵观2016年,建材行业的深度去产能仍将继续,而“一带一路”等化解和引导产能走出国门,产业优化升级等政策作用下,预计下跌较2015年或将有所减缓,但就目前的供需对比来看,行业底部仍未到来,2016年全年低点预计在670点附近,若去产能深化细化加快作用,2016年3季度,建材行业或将借“金九银十”真正筑底反弹。2016年有望成为建材行业的“破冰”之年。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…