供给侧改革成效透视:水泥行业产能过剩仍严重

2015年,我国水泥行业产量出现了25年来的首次萎缩,为23.5亿吨,同比下降4.9%;同时,行业经济效益大幅下滑,全年实现利润330亿元,同比下降58%。

在这样严峻的市场形势下,去产能成为2016年水泥行业的当务之急。

今年5月,国务院办公厅印发《关于促进建材工业稳增长调结构增效益的指导意见》(下称《指导意见》),就今后一段时期化解水泥等行业过剩产能作出具体部署,提出到2020年,再压减一批水泥熟料,产能利用率回到合理区间,水泥熟料等排名前10家企业的生产集中度达60%左右。

那么,经过半年的推进,水泥行业的“三去工作”是否取得了一定成效?20家上市水泥企业2016年半年报的披露完毕,使得我们可以从中一窥究竟。

整体而言,国内水泥产能严重过剩的局面仍在加剧。随着新增产能陆续投放,加上上半年持续雨水天气影响,今年上半年水泥行业吧市场竞争异常激烈,产品价格持续下跌。来自中国产业信息网的数据显示,今年1-5月全国水泥均价跌至近10年的最低,上半年水泥市场行情异常低迷。

去产能:产能过剩仍严重,行业基本面无大改善

从各水泥企业中报及水泥行业半年度数据来看,水泥行业产能过剩的情况仍然十分严重。

首先,从产量来看,2016年上半年水泥行业产量较去年同期有所回升。根据国家统计局数据显示,2016年上半年,水泥行业实现销售收入3828亿元,同比下降4.7%,降幅继续收窄;全行业实现水泥利润总额95.5亿元,同比下降26.6%,降幅较1-5月份减少26个百分点。1-6月份,我国水泥产量11.1亿吨,同比增长3.2%,自3月以来累计水泥产量连续4个月稳定在3%以上的低速增长。

以下是2016年1-6月全国六大区区域水泥产量情况:

从区域来看,今年上半年六大地区均有不同程度改善。其中,华北地区表现最为抢眼,实现9%的高速增长;西南和中南也实现了一定程度的正增长,同比分别增长5.8%和4.25%;华东地区稍微上涨1.21%,东北则与去年几乎持平,仅西北呈现负增长,下跌1.96%。

整体而言,今年上半年水泥产量达11.09亿吨,高于2015年同期,但仍低于2014年。多家券商分析认为,2016年水泥行业产量的回升,主要得益于基建和房地产投资的双双回升,刺激水泥需求回暖。

然而,由于供给端的旺盛,需求侧的回暖对水泥行业产能过剩的现状并未能提到多大改善作用。据中国水泥协会初步统计,2016年上半年全国新点火的新型干法水泥熟料生产线共有8条,合计年度熟料产能1085万吨(多数为产能置换项目)。此外,有3条生产线工程建设已经基本完成,但未点火。中国水泥协会预计,从目前跟踪的在建生产线进度情况看,预计2016年下半年仍将会有2500万吨左右产能新点火释放(根据市场需求状况及企业建设进度或有出入)。而前述《指导意见》提出,2020年底前,严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目。

从产能利用率方面来看,上半年我国水泥熟料产能利用率依旧较低。来自数字水泥网的数据显示,目前水泥行业的产能利用率仅为64.5%,与80%的目标值存在较大差距,行业“去产能”之路仍十分艰辛。据测算,如实现80%的合理运转率目标,至少需要压减3.9亿吨的熟料产能。

图表来源:数字水泥网

从单家公司的中报数据来看,虽然各家上市企业在“去产能”方面表现各异,但普遍未能取得大的改善,在产量方面增长缓慢甚至大幅下降。

如万年青(000789)在中报中提到,报告期内,公司生产水泥938.41万吨、同比增长0.24%;生产熟料667.74万吨,同比下降3.48%;销售水泥、熟料993.23万吨,同比增长1.69%;销售商品混凝土158.50万方,同比下降5.5%;销售新型墙材1.14亿块标砖,同比增长508.22%。可以看到,其在产销量方面几乎没有取得大的改善。

又如ST狮头(600539),该公司报告期内实际生产通用水泥30.43万吨,同比减少17.15%;销售水泥 30.37 万吨,同比减少16.34%,可谓产销量同时大幅下滑。

当然,亦有水泥销量大幅上升的公司。如博闻科技(600883)上半年实现营业收入8,401,448.78 元,同比增长 19.20%,这主要得益于公司水泥销售量增加。不过,由于上半年水泥行业价格持续下降,博闻科技仍然亏损严重。

综上,水泥行业的产能过剩局面,仍将长期延续。

去库存:存货几乎全线减少,近八成公司存货周转率提高

从行业整体来看,据数据显示,2016年年中,20家上市水泥企业存货(合计)达750.59亿元,比2015年年中的745.37亿元增加了5.22亿元,增幅为0.7%,与去年几乎持平。

而具体到单家公司来看,20家上市水泥企业2016年中存货较去年同期几乎全数减少,仅2家企业存货有所增加,分别是金隅股份(601992)和尖峰集团(600689)。其中,金隅股份的存货由去年年中的511.20亿元上升到今年年中的560.03亿元,同比增加了9.55%,其增量直接提升了整个行业的存货增量。

存货减少最多的公司为新力金融(600318),这与其剥离水泥业务有关。自去年起,新力金融开始剥离水泥业务,转型类金融业务。根据新力金融与海螺水泥此前的协议,公司原有的水泥资产将整体剥离转让给巢湖海螺,资产交割基准日为2016年2月29日,基准日之后水泥业务的损益与上市公司无关。公告显示,水泥资产整体交易价格为11.14亿元,截至2016年6月30日,公司已收到资产转让款8.91亿元,剥离进展顺利。

此外,从存货周转率来看,上市水泥企业的周转率也有所改善。20家公司在,有15家公司存货周转率有所提高,这在一定程度上显示了各公司在去库存方面普遍有所进展。

从板块数据来看,去年上半年水泥行业上市公司的存货周转率(算数平均)为2.57次,而今年年中的存货周转率(算数平均)为2.92次,有一定程度提高。

不过,具体到单家公司来看,个别公司的存货周转率还在极低的水平,有3家公司的存货周转率在1次以下,分别是青松建化(600425)、亚泰集团(600881)以及金隅股份,其中金隅股份的存货周转率低至0.32次。

整体而言,今年上半年水泥行业在去库存方面还是有比较明显的进步,不过整体低于3次的周转率水平表明,水泥行业在去库存方面还需继续努力。

去杠杆:资产负债率有所降低,去杠杆效果有所显现

相对而言,水泥行业的资产负债率水平不算特别突出。据数据显示,2015年上半年水泥行业的资产负债率(整体法)为56.93%,而今年年中的资产负债率为56.13%,较去年有所降低。

具体到单家公司而言,今年年中资产负债率较去年同期有所提高的水泥企业共有7家,其余13家皆有所下降。资产负债率提升明显的公司中,有两家企业值得关注,分别是福建水泥(600802)和冀东水泥(000401),这两家公司资产负债率分别提高了15.24%和7.42%,分别达到71.57%和74.90%,资产负债率水平在20家公司中分别位于第三位和第一位。

而海螺水泥(600585)的资产负债率减少幅度是20家公司中最多的,从去年年中的32.13%降到今年年中的27.18%,降幅在15%以上。

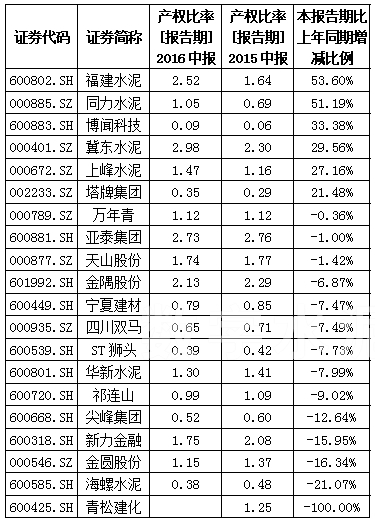

除了资产负债率外,权益乘数和产权比例也能反映企业的负债程度。

其中,权益乘数又称股本乘数,是指资产总额相当于股东权益的倍数。权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高。

以下是20家企业2016年中期权益乘数情况,其中,有4家企业的权益乘数在3以上,最高的冀东水泥达到了3.98;8家公司权益乘数在2以下,最低的是博闻科技,仅为1.09。整体而言,一半以上企业权益乘数较去年同期减少,说明企业负债程度有所降低。

产权比率是负债总额与所有者权益总额的比率。一般来说,产权比率可反映股东所持股权是否过多,或者是尚不够充分等情况,从另一个侧面表明企业借款经营的程度。产权比率越低表明企业自有资本占总资产的比重越大,长期偿债能力越强。整体而言,在该项指标上,水泥行业的产权比率普遍有所降低,仅6家公司产权比率较去年同期上升。详情如下表:

如上多项数据表明,今年上半年水泥行业在去杠杆方面也取得了一定成效,行业整体资产负债率维持在56%的水平,一半以上公司资产负债率降低。

降成本:成本控制效果有所表现,12家企业取得净利润

成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率。简单来说,成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。该项指标越高,利润就越大,反映企业的经济效益越好。

以下是今年中报显示的20家上市水泥企业的成本费用利用率情况:

从上述指标来看,20家企业中有一半企业今年的成本费用利润率得到提升。其中,新力金融(600318)从2015年中的4.92%涨到了今年年中的63.75%,暴涨了近12倍,是20家企业中提升最多的一家。

如前所述,新力金融成本费用利润率的大幅提升与公司的转型关系密切。除此之外,金圆股份(000546)的成本费用利润率也由2015年中的2.01%涨到了今年年中的12.33%,增长了倍多。

对于利润大幅提升的原因,金圆股份表示,一是由于西藏地区水泥需求逐步增加。报告期内,公司全资子公司互助金圆之子公司青海宏扬加大了对西藏地区的市场开发力度,提升销量,2016年1月-6月,青海宏扬净利润同比增幅较大;二是由于自2015年以来,公司强化地区发展战略,出售山西两家子公司,集中资源发展青海地区水泥业务。公司积极推进延伸产业链的发展战略,在青海区域布局商品混凝土市场,通过收购部分商混公司,使公司有效发挥水泥、商砼上下游业务的协同作用,快速提高了终端市场份额。

而减幅较大的公司分别是博闻科技(600883)、ST狮头(600539)和冀东水泥(000401),这三家公司在2015年中的利润总额都为正,到今年中全部转负。其中,博闻科技的利润总额由去年上半年的1.14亿元变为今年上半年的亏损300万元;ST狮头由赚47万元变为亏4374万元;冀东水泥则由上年同期的赚8126万变成今年的亏11.48亿元。正是利润总额的大幅下滑导致这些公司成本费用利用率迅速降低。

不过,对于利润大幅下滑的原因,上述公司解释不一。其中,博闻科技在中报中表示,主要是去年同期公司通过上海证券交易所竞价交易系统减持联营企业新众和股份(002070)有限公司无限售条件流通股份导致投资收益增加,而本报告期内无此交易事项。今年上半年公司营业收入主要来源于水泥销售收入,实现营业收入840.14万元,同比增长19.20%,主要是水泥销售量增加。

冀东水泥则表示,公司本期利润总额较同期降低,是由于同期秦岭水泥重组贡献了12亿元重组收益,事实上报告期内公司一直以低成本和区域领先策略为指导,使公司水泥销量同比增加了20.33%,水泥生产同比降低了21.12%。

不过,ST狮头则表示,报告期内,公司经营受宏观经济形势及山西市场需求疲弱的影响,水泥产量、销量及售价均处于低位,设备运转率低,导致水泥成本不能有效降低,成本与售价倒挂,报告期公司亏损。

另外,从营业总成本占营业收入比例的变化情况也能反映企业在降低成本方面的变化情况,以下是中报显示的该项数据列表:

就该项来看,20家企业中,有13家企业的营业总成本占营业收入比例较去年同期有所下降,7家有所提升。说明整体而言,水泥行业企业今年上半年在控制成本这一项上较去年同期有一定程度改善。

具体到单个公司而言,该项数据与前述成本费用利润率反映的情况有所相似。例如营业总成本占营业收入比例下降幅度最大的前三家公司分别是新力金融、金圆股份以及天山股份(000877),与前述项重合度较高。

而营业总成本占营业收入比例上升最快的三家公司ST狮头、博闻科技、福建水泥(600802)同样也是成本费用利润率降幅居于前列的公司。其中,ST狮头的营业收入总成本占营业收入比例由去年年中的98.13%上升到了今年年中的180.86%,同比增长84.31%,增幅在20家公司中位居第一。

整体而言,20家企业中,有12家公司今年年中取得净利润,8家公司利润为负。

综上,水泥行业今年上半年的“三去”工作取得一定成效,但产能过剩局面仍十分严重,去产能工作任重而道远。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…