上半年建材周期景气提升 水泥龙头继续领跑

水泥: 协同限产常态化,北方以价补量、南方量价双增。

协同限产常态化,水泥供需较好,价格、盈利持续提升;从需求、盈利提升 2个维度看, 南方强于北方。 供给侧改革、环保高压等政策环境使得水泥自主控量保价联盟较往年坚实;地产投资韧性较强,基建增速维持较高水平,上半年全国水泥产量同比略增 0.4%, 需求持稳。行业库容比中枢降至 2012 年以来低位。上半年全国 42.5 水泥含税均价约 341 元/吨、同比上涨 87 元/吨,水泥煤炭价格差同比提升约 49 元/吨。南方需求、盈利修复情况均较好, 京津冀龙头整合挺价驱动盈利水平显著修复、但需求较差,其他北方区域需求下滑、盈利弹性偏弱。

企业表现:协同限产北方龙头以价补量,南方龙头量价齐增。 2017 年上半年样本企业水泥销量合计约达 5.4 亿吨, 同比口径同比降约 0.9%,增长表现弱于行业,协同限产保价下运行规范的龙头企业销量的损失高于其他中小企业(京津冀表现尤为明显: 冀东水泥(17.950, -0.25, -1.37%)销量同比下滑约 19%)。

销量: 南方企业强于北方,西藏、宁夏企业增长表现突出。 上半年南方水泥企业量增表现较强,如海螺量增 4.7%、 华新内生量增 3.5%、塔牌量增 6.6%、中材水泥量增 3.2%、西南水泥量增 1.2%; 北方企业量增表现弱势,如东北的北方水泥销量下滑约 20%; 西藏天路(11.700, -0.23, -1.93%)、宁夏建材(12.870, -0.17, -1.30%)水泥量增分别约 25.3%、 14.8%。

价格、盈利: 普遍提涨,京津冀鲁豫水泥企业提涨幅度领先。 上半年可比口径下样本企业水泥熟料吨均价约 244 元、同比提升约 56 元。京津冀鲁豫作为受环保高压影响最显著的区域,政策指引下自律性的供给收缩执行领先,水泥价格提涨幅度领先。上半年中联水泥、山水水泥、冀东水泥、天瑞水泥均价提涨约 85、85、 81、 62 元/吨。上半年冀东水泥吨毛利约 69 元、同比提升 49 元。

A 股水泥企业经营回顾: 2017Q2 盈利水平恢复至 2011 年以来较高位; 产能新增继续缓慢,负债率持续下行;资本开支维持低位,经营性现金流良好。

风险提示: 1)地产、基建投资增速超预期下行; 2)原材料价格超预期上涨。

1.水泥: 协同限产常态化,北方以价补量、南方量价双增

1.1行业景气: 协同限产常态化,景气继续提升

2017 年上半年水泥需求态势总体平稳。

上半年地产、基建投资增速分别约 8.5%、 21.1%, 地产投资韧性较强,基建增速维持较高水平。

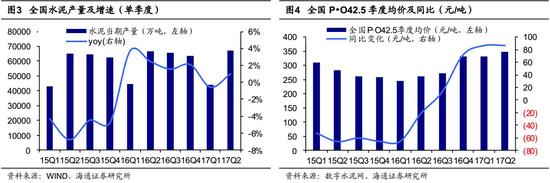

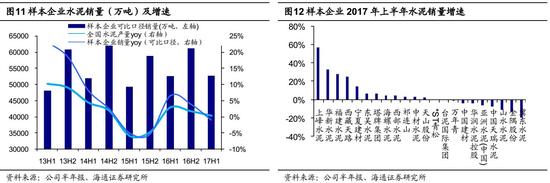

水泥需求总体平稳。 上半年全国水泥产量约 11.1 亿吨、同比略增 0.4%;其中第 2季度产量约 6.7 亿吨、同比增 1.0%,增速较第 1 季度有所提升。考虑 2017 年上半年行业库容比的显著降低,行业实际需求表现预计好于产量表现(上半年熟料产量同比增约 2.9%,与水泥产量增速差异较前期扩大)。

协同限产常态化,水泥供需态势不错,价格、盈利景气持续提升。

供给侧改革、环保高压等政策环境使得水泥自主控量保价联盟较往年坚实,水泥供需态势不错,行业库容比中枢降至 2012 年以来低位。

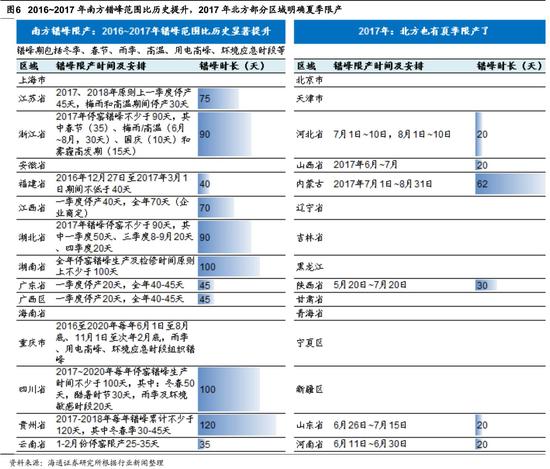

1)去年冬季(2016 年 11 月至 2017 年 3 月)在供给侧改革、环保高压等政策背景下, 北方(覆盖范围华北、东北、西北、山东、河南十五省市区)采暖季错峰限产执行力度较往年提升,企业、协会、地方政府共同推进区域水泥产能发挥时间的缩短,以减少恶意竞争,控量保价。 此外,部分需求表现相对一般的北方区域 2017年开始明确推进夏季限产。

2) 北方采暖季错峰限产的保价效果对南方水泥企业示范意义凸显,2016~2017 年南方以冬季、春节、雨季、高温、 用电高峰、环境应急时段等为契机的协同限产现象比往年显著增多, 南方区域限产安排逐步规范化。

3)上半年水泥行业自律性限产使得供给秩序较为有序,库容比持续走低,2017 年上半年行业平均库容比约 60%,同比降约 10 个百分点,中枢水平降至 2012 年以来低位。

2017 年上半年全国 42.5 水泥含税均价约 341 元/吨、同比上涨 87 元/吨,水泥煤炭价格差同比提升约 49 元/吨; 第 2 季度水泥均价约 349 元/吨, 同比、环比分别上涨87、 18 元/吨,水泥煤炭价格差同比、环比分别提升约 51、 17 元/吨。

南强北弱的区域分化延续,综合来看南方需求、盈利表现较好,京津冀需求较差、龙头整合挺价驱动盈利显著修复。

南方需求表现强于北方。

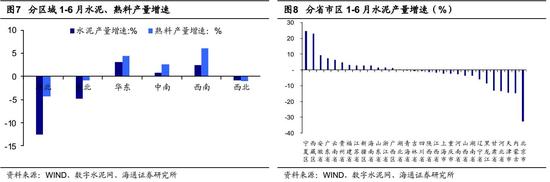

上半年华东、西南需求增速领跑全国(水泥产量同比分别增约 3.1%、2.5%),中南总体持稳(水泥产量增速约 0.7%),华北、东北、西北需求下滑(水泥产量同比分别降约 12.6%、 4.8%、 0.9%) 。

分省市区来看,上半年华东六省一市需求增长稳定性较强,华南两省一区、 西南云贵两省增长表现不错, 西藏、宁夏需求增长表现突出(水泥产量同比增约 23.1%、24.7%); 京津冀水泥需求上半年下滑幅度较大(产量同比降幅分别约 32.7%、14.1%、13.3%) ,预计与区域基建落地进度缓慢、环保以及特殊活动应急停工停产频发有关;其他需求降幅达两位数的区域有内蒙古、甘肃。

南方、京津冀的盈利水平修复情况较好, 其他北方区域盈利景气整体偏弱。

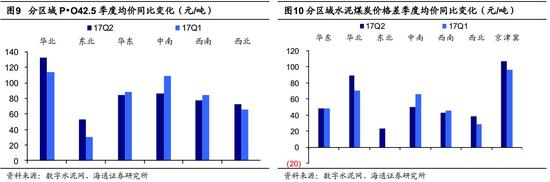

华东: 2017 年上半年华东高标水泥均价约 338 元/吨,同比上涨 87 元/吨,水泥煤炭价格差同比增约 49 元/吨; 第 2 季度均价约 353 元/吨, 同比、环比分别上涨 84元/吨、 28 元/吨,水泥煤炭价格差同比、环比分别增约 49、 26 元/吨。

西南: 2017 年上半年西南高标水泥均价约 328 元/吨,同比上涨 81 元/吨,水泥煤炭价格差同比增约 44 元/吨;第 2 季度均价约 327 元/吨,同比、环比分别上涨 78元/吨、 -2 元/吨(第 2 季度环比来看云南、四川表现较好,均价环比涨幅约 15、 16元/吨;重庆、贵州价格表现较弱,均价环比降幅约 22、 17 元/吨),水泥煤炭价格差同比、环比分别增约 43、 0 元/吨。

中南: 2017 年上半年中南高标水泥均价约 358 元/吨,同比上涨 97 元/吨,水泥煤炭价格差同比增约 58 元/吨;第 2 季度均价约 354 元/吨,同比、环比分别上涨 86元/吨、 -8 元/吨(河南、湖南、广西、海南 2 季度均价环比下降,湖北、广东环比涨价),水泥煤炭价格差同比、环比分别增约 50、 -5 元/吨。

华北: 2017 年上半年华北高标水泥均价约 355 元/吨,同比上涨 123 元/吨,水泥煤炭价格差同比增约 80 元/吨;第 2 季度均价约 372 元/吨,同比、环比分别上涨 133元/吨、 33 元/吨,水泥煤炭价格差同比、环比分别增约 90、 31 元/吨。 其中,京津冀盈利修复尤为突出,上半年水泥煤炭价格差同比提升 102 元/吨,其中第 2 季度同比、环比分别提升 107、 30 元/吨,主因区域龙头冀东水泥、金隅股份(6.930, -0.05, -0.72%)整合后在京津冀执行提价策略。

东北: 2017 年上半年东北高标水泥均价约 340 元/吨,同比上涨 42 元/吨,水泥煤炭价格差同比增约 11 元/吨;第 2 季度均价约 360 元/吨,同比、环比分别上涨 53元/吨、 40 元/吨,水泥煤炭价格差同比、环比分别增约 23、 36 元/吨。

西北: 2017 年上半年西北高标水泥均价约 319 元/吨,同比上涨 69 元/吨,水泥煤炭价格差同比增约 34 元/吨;第 2 季度均价约 329 元/吨,同比、环比分别上涨 73元/吨、 20 元/吨,水泥煤炭价格差同比、环比分别增约 38、 19 元/吨。

1.2 企业表现: 协同限产北方龙头以价补量,南方龙头量价齐增

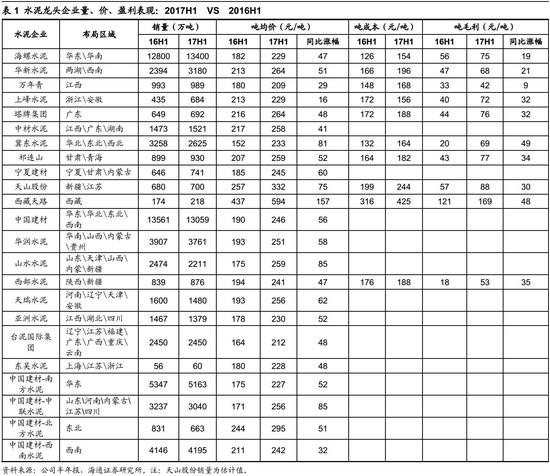

我们以 A 股、 H 股水泥企业为样本,考察水泥板块量价表现。样本企业包括海螺水泥(23.140, -0.35, -1.49%)、 华新水泥(13.280, -0.28, -2.06%)、 万年青(8.130, -0.10, -1.22%)、 上峰水泥(10.670, -0.15, -1.39%)、 福建水泥(9.730, -0.23, -2.31%)、 四川双马(23.060, 0.00, 0.00%)、 塔牌集团(13.270, -0.65, -4.67%)、同力水泥(20.330, -0.26, -1.26%)、 中材水泥、 冀东水泥、 金隅股份、 祁连山(10.960, -0.23, -2.06%)、 宁夏建材、 天山股份(12.880, -0.07, -0.54%)、 *ST 青松、 亚泰集团(5.360, 0.04, 0.75%)、金圆股份(12.050, -0.16, -1.31%)、 西藏天路、 中国建材、 华润水泥、 山水水泥、西部水泥、 中国天瑞水泥、 亚洲水泥、 台泥国际集团、 东吴水泥。

2017 年上半年样本企业销量增长表现弱于行业水平,协同限产保价下龙头企业销量损失高于其他中小企业(京津冀表现尤为明显) ,海螺水泥量增表现继续一枝独秀。

2017 年上半年样本企业水泥销量合计约达 5.4 亿吨(金隅股份并表冀东水泥,剔除冀东水泥销量的重复计算) , 占全国产量比重约 49%,具有较好的行业代表性。

上半年样本企业同比口径(剔除华新水泥收购产能以及去年同期未公布销量企业的影响)销量同比降约 0.9%, 增长表现弱于行业, 协同限产保价下运行规范的龙头企业销量的损失高于其他中小企业。

海螺水泥作为全行业成本优势最强的龙头企业,是限产保价的最大受益者,上半年销量约 1.34 亿吨、同比增约 4.7%,在未有大规模新增产能贡献的龙头中表现一枝独秀;业内另一龙头中国建材上半年销量约 1.3 亿吨、同比降约 3.7%。

控量保价致龙头份额损失表现最明显的是京津冀区域。 上半年金隅股份(已并表冀东水泥)销量约 4583 万吨,合计来看同比销量下滑 13%,其中冀东水泥销量约 2625万吨、同比下滑约 19%。

分区域看,南方企业量增较强,北方企业表现弱势,西藏、宁夏企业增长表现突出。

上半年核心布局华东、中南、西南的水泥企业量增表现较强,如华新内生量增 3.5%、塔牌量增 6.6%、中材水泥量增 3.2%、西南水泥量增 1.2%。

北方企业量增表现弱势,如上半年核心布局东北的北方水泥销量下滑约 20%。

上半年西藏天路、宁夏建材受益于当地较高的需求景气,水泥量增分别约 25.3%、14.8%。

上半年样本企业水泥价格、盈利普遍提涨,京津冀鲁豫水泥企业提涨幅度领先。

样本企业中福建水泥、金隅股份、 *ST 青松未公布 2017 年上半年水泥板块分项收入,在分析样本企业收入表现中予以剔除。 2017 年上半年样本企业水泥熟料合计收入约 1302 亿元,同比增长 30%。

考虑数据的可比性,剔除样本企业中未公布 2016/2017 年上半年水泥收入及销量的企业。可比口径下上半年水泥熟料吨均价约 244 元、同比提升约 56 元,是样本企业收入增长的主要来源。

京津冀鲁豫作为受环保高压影响最显著的区域, 政策指引下自律性的供给收缩执行领先,水泥价格提涨幅度领先。上半年中联水泥(核心布局山东、河南)、山水水泥(核心布局山东)、冀东水泥(核心布局京津冀)、天瑞水泥(核心布局河南)均价提涨约 85、 85、 81、 62 元/吨。 区域水泥企业盈利水平显著修复,上半年冀东水泥吨毛利约 69 元、同比提升 49 元。

从盈利能力来看,西藏天路、祁连山、塔牌集团、海螺水泥、上峰水泥居前,上半年吨毛利分别约 169、 77、 76、 75、 72 元/吨,较去年同期分别提升约 48、 34、 32、19、 32 元/吨。

1.3A 股水泥企业利润表: Q2 盈利水平恢复至 2011 年以来较高位

A 股上市水泥企业营业收入、利润均实现大幅增长;海螺盈利规模持续领先。

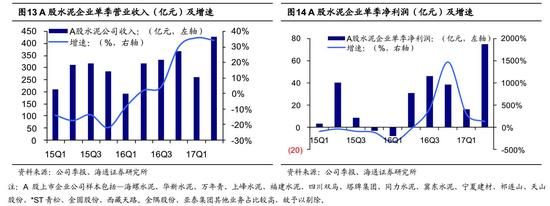

A 股上市水泥企业 2017 年上半年合计营业收入约 687 亿元,同比增长 35%; 第 2季度收入约 426 亿元,同比增长 34%,连续第 3 个季度收入增速超 30%。

2017 上半年 A 股上市水泥企业合计净利润约 91 亿元,同比增长 291%;第 2 季度盈利约 75 亿元,同比增长 141%。

龙头海螺水泥上半年净利润约 70.6 亿元, 占 A 股上市公司利润比重约 77%。

A 股水泥企业盈利水平恢复至 2011 年以来较高位。

2017 年上半年 A 股上市水泥企业综合毛利率约 29.0%,同比增约 4.6 个百分点;2017 年 2 季度毛利率同比增约 3.5 个百分点、至约 31.8%。上半年海螺水泥、上峰水泥、同力水泥、祁连山、西藏天路毛利率水平领先, \*ST青松(3.790, -0.04, -1.04%)、福建水泥、四川双马、万年青、天山股份落后。从毛利率改善程度来看,冀东水泥、上峰水泥、福建水泥、同力水泥、西藏天路领先,金圆股份、 *ST 青松、万年青落后。

2017 年上半年 A 股水泥企业销售、管理、财务费用率同比分别降约-1.1、 -1.7、 -1.2个百分点, 2017 年 2 季度 A 股水泥企业销售、管理、财务费用率同比分别变动约-1.0、 -1.5、 -0.9 个百分点。

2017 年上半年 A 股上市水泥企业净利率约 13.3%,同比增约 8.7 个百分点; 2017年 2 季度净利率同比增约 7.8 个百分点、至约 17.7%,盈利水平恢复到 2011 年以来的较高位。

1.4A 股水泥企业资产负债表: 产能新增继续缓慢,负债率持续下行

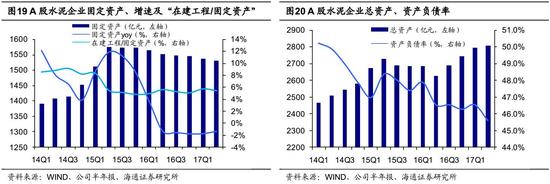

从固定资产、“在建工程/固定资产”指标来看, 产能新增继续缓慢。

2017 年上半年期末 A 股水泥企业固定资产净额约 1530 亿元,同比降约 1.4%, 已连续 5 个季度负增长。

2017 年上半年期末 A 股水泥企业“在建工程/固定资产”约 5.4%, 2015 年以来总体维持在 5%上下。

A 股水泥企业负债率继续下降;海螺水泥资产负债率全行业最低。

2017 年上半年期末 A 股水泥企业资产负债率约 45.6%,同比降约 0.9 个百分点,环比降约 0.9 个百分点(连续 5 个季度环比下降) ; 行业盈利大幅改善, 资本开支未大幅提升, 水泥企业总体逐步去杠杆。

塔牌、海螺资产负债率处于行业最低水平(2017 年上半年期末负债率分别约 26.5%、25.4%); 福建水泥、冀东水泥、中国建材资产负债率分别约 71.1%、73.2%、77.9%,排名居前。

1.5A 股水泥企业现金流量表:资本开支维持低位,经营性现金流良好

2017 年上半年 A 股水泥企业购建固定资产、无形资产和其他长期资产支付的现金合计约 41 亿元,同比基本持平。

2017 年上半年 A 股水泥企业经营性现金流约 99 亿元,同比增 14%。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 3月水泥数据:启动晚、恢复快、总量…

- 水泥行业周报:多家水泥公司公布一…

- 3月水泥数据:启动晚、恢复快、总…

- 水泥市场周报-各大区价格无下跌,…

- 【长江建材|深度】十问十答:读懂…

- 建材行业2018一季度持仓分析:龙头…

- 周观点:小旺季基本面上行,中期需…

- 建材周报:一季度水泥产量下降,雄…

- 此轮水泥涨价可持续至五月中上旬

- 建材行业点评

- 方正策略:继续布局 关注钢铁、水…

- 建材行业月度追踪报告:水泥业绩亮…

- 建材周报:需求全面启动 水泥供需…

- 4-5月水泥基本面仍向好

- 中国水泥行业周报:多家水泥公司公…

- 建材行业动态:2018年1~3月建材行…

- 2018年3月建材行业数据点评:需求…

- 水泥行业市场周报:整体价格再上行,…

- 水泥行业2018年1季报前瞻:水泥高…

- 水泥行业周报:4月水泥价格温和上涨

- 建材周报:水泥股一季度业绩预告表…

- 水泥行业:四月中下旬水泥价格继续…

- 行业周报:水泥股一季度业绩预告表…

- 建材行业周报:水泥需求分化明显

- 水泥行业数据周报

- 事件点评:中美贸易战有利建材行业…

- 行业周报:水泥延续向好

- 中国水泥行业周报:水泥价格继续上…

- 水泥市场周报:东北价格大幅跳涨推…

- 水泥行业周报:水泥价继续反弹;库存…