2017年水泥行业经济运行报告

2017年是实施“十三五”规划的重要一年,也是供给侧结构性改革的深化之年。在固定资产投资和消费增速依然下滑趋势背景下,预计2017年全国水泥产量将迎来了2015年以来第二次负增长,但不同以往,供给端贡献显著,受多地区大气污染治理、环保督察、矿山治理、煤炭以及错峰运输导致成本上升等因素影响,表现出淡季不淡,旺季更旺的特点,水泥价格的持续回升,效益将有望创历史新高。尤其是进入11月份,南方地区在供给偏紧,需求旺盛的背景下,企业库存普遍偏低,南方价格出现大幅度上涨,带动了整个水泥行业景气的回升。但值得担忧的是新增产能还在继续,去产能政策没有得到落实,行业健康发展依然受制于产能过剩。

一、宏观背景:固定资产投资增速继续小幅回落

根据国家统计局最新数据显示,1-11月,全国固定资产投资(不含农户)增速连续五个月下行至新低,但回落幅度不大;房地产投资增速延续下行走势,房地产开发企业房屋施工面积和新开工面积保持较好的增长,土地购置面积同比大幅提升;基建投资增速保持高位运行,道路运输投资和水利管理业投资均保持快速增长,铁路运输投资增长放缓。

1-11月份,全国固定资产投资同比增长7.2%,增速较1-10月回落0.1个百分点,低于去年同期1.1个百分点。

1-11月份,全国房地产开发投资同比增长7.5%,增速较1-10月回落0.3个百分点。土地成交价款11436亿元,增长47.0%,增速提高3.7个百分点支撑了地产投资增长。

基础设施投资保持高位运行。1-11月份,全国基础设施投资(不含电力)12.67万亿元,同比增长20.1%,高于去年同期1.2个百分点。增速比1-10月份提高0.5个百分点。

二、水泥产量:全年小幅下降,南强北弱

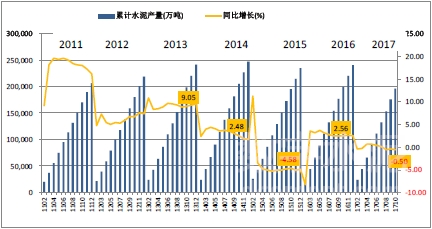

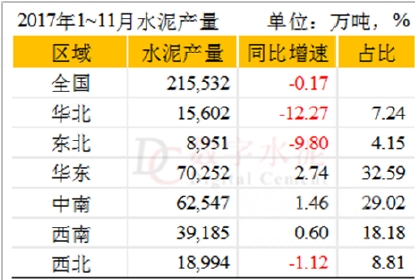

据国家统计局统计,2017年1-11月,全国累计水泥产量21.55亿吨,同比下降0.17%。全国累计熟料产量13亿吨,同比增长1.64%。

预计全年水泥产量23.8亿吨,同比下降1%左右,为2015年后第二次负增长,水泥需求呈现逐步下降趋势。

区域特点:南部略强,北部偏弱。全国31个省份,有17个省份是同比负增长,其中,有11省位于北方地区。华北、东北大幅度下滑,西部的陕甘地区和川渝地区也表现较弱,华东和中南略有增长。宁夏、安徽、西藏、广东需求表现最好。

三、水泥价格:受多种限产因素影响,价格呈加速上涨趋势

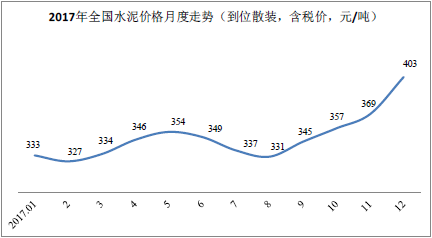

自年初以来,全国水泥市场价格呈现持续上升态势,尤其是进入8月份市场旺季后,水泥价格在保持了与往年相同的、规律性的基础上,呈现出加速上涨趋势。截止到12月15日,根据数字水泥网跟踪显示,全国水泥平均市场价格从年初2月份327元/吨上涨至12月份中旬的409元/吨(不含西藏),年末比年初涨幅25%。不同地区供求关系出现较大差异,尤其是以华东、华南为代表的地区价格短期间涨幅较大,表现抢眼。

从数字水泥网站跟踪情况看,今年水泥市场价格表现持续上涨的主要原因:一是受中央环保督察组检查影响。历史上首次的环保督察对地方政府的压力也是前所未有,督查期间,企业几乎全面停产,地方政府为控制全年排放总量指标,也要求企业停产,致使库存下降,供货紧张,价格上涨,尤其是局部地区阶段性的供不应求,出现大幅度的上涨。二是今年煤炭(2017年动力煤价格连续回升,10月价格创年内新高)、石灰石开采(加大矿山治理力度)以及运输成本(多地区为保障空气质量限制运输)继续提升,也促使企业必需保持水泥价格稳定在相对高位,才能获取合理利润。

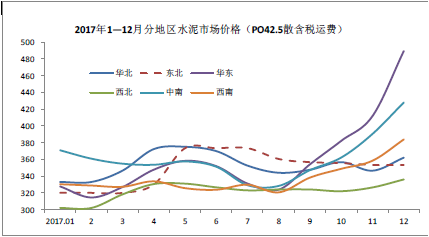

分区域来看,截止12月15日,六大区域中,华东地区在水泥需求略增和供给收缩共同作用下,价格一路上涨,价位快速升到全国首位,现货平均成交价达到504元/吨(PO42.5散);中南地区价格同样上升明显,成交价格为433元/吨,位居全国第二位。其余地区也均有一定上涨,但与其他地区相比,幅度相对偏小,企业盈利状态也得到改善。

四、效益情况:行业利润持续增长,全年将超900亿

虽然全年水泥产销为负增长,但由于价格持续走高,加之近几年大企业对节能减排技术应用持续投入,以及运用互联网技术带来的管理效率的提高,多数企业销售成本有了10%以上的降幅。根据国家统计局统计,2017年前11个月,水泥行业整体效益水平比去年有了大幅度的提升,水泥行业实现收入8700亿元,同比增长18.09%,利润总额780亿元,同比增长102.55%。利润总额已经超过位居历史利润第二位,仅次于2011年历史最高点。从12月的价格表现看,全年预计超900亿元。

五、进出口:出口减少、进口增加

随着国内水泥和熟料价格的上涨,水泥企业出口意愿有明显下降,前11个月水泥和熟料分别出口798万吨和383万吨,同比增长5.33%和下降58.35%,熟料下降明显,主要是因为自年初以来,熟料价格快速上升,同时由于多种限产因素,造成熟料库存一直很低,惜售情况也导致熟料出口量明显下降。

相反,水泥熟料进口量却又明显上升,国内较高的熟料价格,部分地区超过500元/吨且熟料企业惜售,导致部分粉磨企业不得不到海外寻求熟料资源进行补给,从目前看主要是来自越南的熟料为主,进口的省份集中在海南、山东和浙江。未来一段时间,水泥熟料的进口量预计将持续增长。

六、2018年行业展望

从需求层面看,多机构预测我国GDP增速将缓慢下降,由于房地产投资与基建投资仍然是投资增长的主要拉动因素。稳增长力度放缓的影响将在2018年进一步凸显。各地密集出台的房地产调控政策可能会在2018年逐渐传导至投资,抑制房地产投资增长。基础设施投资增速有望维持2017年高位,因此2018年我国水泥需求总体趋势依旧是稳中略有下降,下降幅度会比较小,预计下降1~2%。

从价格和效益来看,在整体供给侧改革的背景下,行业受环保等治理因素供给将继续受限,行业自律逐步走向成熟,同时年初价格将维持在历史较高水平都有利的支撑了2018年全年的效益水平,预计2018年水泥均价将比2017年将再上一个台阶,效益水平将创历史新高。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。