建材行业:“一带一路”的投资机会 推荐5股

从估值和业绩增长的确定性角度来看,目前时点的较佳投资标的主要有:建研集团、上峰水泥、华新水泥、长海股份和中国玻纤。

===本文导读===

【行业研究】兴业证券:“一带一路”的建材行业投资机会

【公司研究】上峰水泥:利润大幅增加,产品结构趋于合理

华新水泥:海外市场有望持续提升业绩

兴业证券:“一带一路”的建材行业投资机会

以“丝绸之路经济带”和“21 世纪海上丝绸之路”为轴心的“一带一路”是中国在国内经济结构转型、人民币国际化和全球新一轮贸易规则谈判的战略背景下, 从出口市场的直接竞争转到外需市场的主动创造, 从美元输入转到人民币输出, 从单一国家合作转到区域经济全面合作的重大国家战略。

区域经济合作领域包括基础设施互联互通、能源资源合作、园区和产业投资合作、贸易及成套设备出口等领域。其中基础设施建设是当前阶段的重点。 “一带一路”是世界上跨度最大的国家合作平台,涉及 40 余国家,中亚是陆上“丝绸之路经济带”的核心区域,东盟为“海上丝绸之路”的重要合作方。在国内,新疆是“一带”的核心区域,福建和广西是“一路”的核心区域。

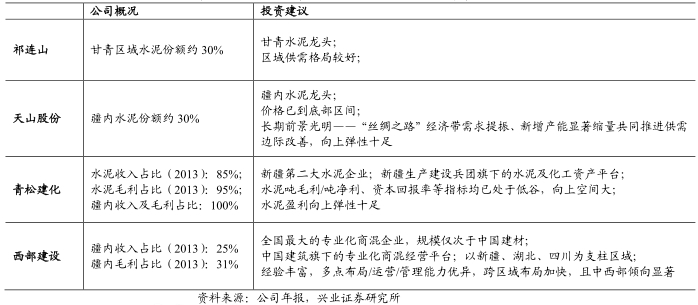

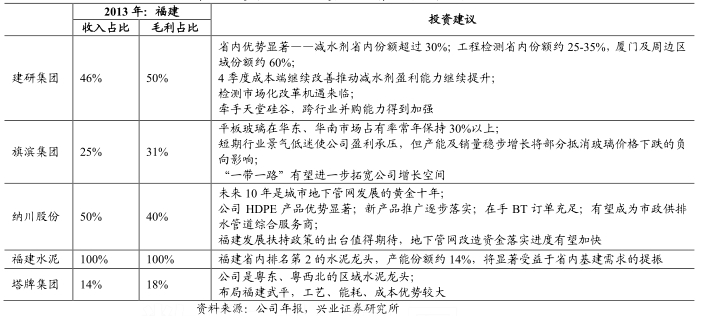

建材作为典型的地销型产业, 受益标的主要是“一带一路”的区域内建材企业,包括在中亚、东盟建设水泥生产线的上峰水泥、华新水泥、海螺水泥等,和西北五省的建材企业,如天山股份、青松股份、祁连山、宁夏建材、国统股份、青龙管业等,以及福建省内的福建水泥、塔牌集团、建研集团、旗滨集团、纳川股份等。

建材板块有望受益“丝绸之路”经济带个股概况

建材板块“福建概念”有望受益个股概况

从估值和业绩增长的确定性角度来看,目前时点的较佳投资标的主要有:

建研集团(近半收入来自于福建省内,且在跨行业积极拓展)。

上峰水泥(在中亚建设 3000t/d 生产线,相当于总产能的 7.5%左右,且在积极考虑跨行业拓展)。

华新水泥(在中亚、东盟有 1 条投产,2 条在建 3000t/d 生产线,相当于总产能的 5%左右,且水泥窑协同处臵垃圾日益受到重视)。

玻纤产业链中的长海股份和中国玻纤(全球基建增加将推动产能紧平衡向产能紧张发展,提升景气复苏斜率)。

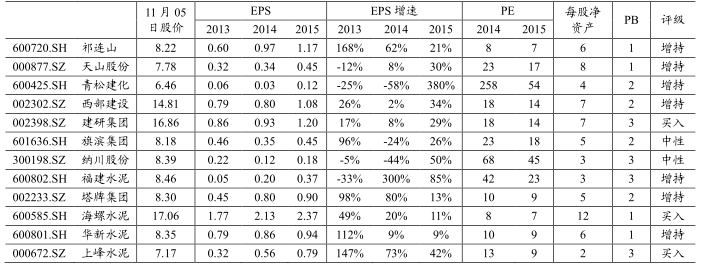

建材板块“一带一路”有望受益个股估值表

风险提示:

“一带一路”规划涉及范围广且可能不达预期,业绩兑现周期长。

上峰水泥:利润大幅增加,产品结构趋于合理

1。收入稳定增加,利润率维持高位

公司三季度收入 6.85 亿元,同比增加 8.27%,净利润 9625 万元,同比增加 121.61%,三季度综合毛利率为 26.27%,同比增加 6.15 个百分点,环比减少 2.7 个百分点。7-9 月为华东地区水泥销售淡季,加之南京青奥会期间,对当地施工的限制,三季度华东水泥销售情况较为一般。但公司仍然保持了产能的高使用率,这主要是由于公司熟料生产线毗邻长江,建有公司的货运码头,可以通过长江廉价水运,熟料运输半径大大延伸,进而能够克服部分地区销量下滑带来的不良影响。并且公司产品结构中,提高了毛利率水平较高的水泥和混凝土的销量占比,抵御了水泥及熟料价格下降带来的不利影响。

2。开启收购模式提高水泥销售占比

公司生产线主要分布在安徽与浙江,截止 2013 年底共有新型干法熟料产能 1054 万吨,位于行业 23 位。目前熟料销售比例占公司收入的 68%左右,未来公司发展以通过收购下游磨粉站以提高水泥收入占比为主要方向。公司 2014 年 10 月2。开启收购模式提高水泥销售占比公司生产线主要分布在安徽与浙江,截止 2013 年底共有新型干法熟料产能 1054 万吨,位于行业 23 位。目前熟料销售比例占公司收入的 68%左右,未来公司发展以通过收购下游磨粉站以提高水泥收入占比为主要方向。公司 2014 年 10 月

3。费用率占比有所下降

2014 年 1-9 月公司三项费用率为 10.06%,同比下降 2.34 个百分点,其中营业费用率为 3.76%,同比增加 0.41 个百分点;管理费用率为 3.79%同比减少 0.48 个百分点;财务费用率为 2.51%,同比减少 2.27 个百分点。三项费用率大幅降低的主要原因是收入同比大幅增长,财务费用大幅下降所做。

盈利预测与投资建议。 我们预测公司 2014-2016 年归属母公司净利润 4.77 亿、 5.28 亿、 5.55 亿, EPS 分别为 0.59、 0.65、0.68 元。鉴于公司业绩稳定高速增长,以及通过兼并、海外合资不断提高产能,我们认为公司未来业绩将会持续改善。我们给予 2015 年 12 倍 PE,对应目标价 7.80 元,维持“买入”评级。

主要不确定因素。华东水泥需求不达预期、水泥价格大幅下降。(海通证券)

华新水泥:海外市场有望持续提升业绩

量稳价升助业绩增长。三季度单季公司实现营收40.6 亿元,同比增长2.3%,较二季度下滑3%;实现净利润3.12亿元,同比增长53.5%,较二季度下滑17.1%,实现每股收益0.20元。三季度武汉地区水泥均价335.3元/吨,同比上涨7元/吨(2.1%);受上半年广东恩平的5000T/D熟料生产线投产带动,我们预计三季度公司水泥熟料的综合销量增长同比3%左右。

成本费用控制良好。受益成本端煤炭价格下降,三季度公司营业成本同比降低0.1个百分点,毛利率29.2%,同比提高2.3个百分点。费用控制方面,财务结构改善,报告期财务费用同比下降12.1%,财务费用率环比持续下降。

关注国际化和环保产业。公司积极推进海外布局和环保产业,塔吉克斯坦一线投产后提升公司盈利能力,二线也已开工,同时柬埔寨羡慕推进顺利,公司布局的海外市场盈利能力均显着高于国内,投产后将进一步提升公司业绩。环保产业,随着政策的落地,公司有望率先受益。

投资策略

我们预计公司2014 年收入185.4亿元,同比增长16%,实现净利润16.4亿元,同比增长17.7%,基本每股收益0.94元。以目前价格计,对应PE为7倍,维持“推荐”评级。

风险提示

1、煤炭价格大幅上涨2、固定资产投资持续下滑(华融证券)

打印本文

打印本文 关闭窗口

关闭窗口