海通中期策略:这次泡泡会创记录 看好三大方向

核心结论:①本轮牛市是转型的“中国梦”,全球互联网+浪潮乃天时,大众创业、万众创新的政策环境为地利,人力资本红利爆发是人和。②牛市就是泡沫化过程,储蓄率与投资率裂口扩大使得资金充裕,本轮牛市泡泡将创纪录,类似80年代日本、台湾。③转型的成长是主战场,如技术渗透的互联网++、政策驱动的中国智造、人口周期的医疗健康,主板机会来自政策催化、是辅战场,如国企改革、大上海。④市场阶段性风险来自管理层调控股市,风格阶段性摇摆源于政策催化的主题爆发,参考过去多在3季度末及之后。

“牛”住梦想——2015年中期A股投资策略

毫无疑问,A股处在牛市之中,我们是最坚定看好这轮牛市的策略团队,《拨云见日——2014年中期A股投资策略-20140624》开始看多,《旭日东升——2015年A股投资策略-20141130》强烈看多15年市场。这轮大牛市本质上是转型的“中国梦”,二战后海内外主要经济体的牛市都是一个筑梦、圆梦的过程。目前转型的“中国梦”正在推进中,已具备实现的天时、地利、人和,牛市就是泡沫化过程,这次泡泡会创纪录。虽然指数已经累积一定涨幅,但前景仍美好,梦还远,“牛”住梦想。

1、回顾:这是一头快速成长的牛

本轮牛市发端于2012年12月,14年7月演变为全面牛市,创业板指已累计上涨5倍,上证综指涨1.3倍,相比96-01年、05-07年,这是一头快速成长的“牛”。14年7月后市场最大的变化是,由存量博弈演变为增量资金入市,至今,代表散户、机构、杠杆资金、外资的银证转账、基金份额净增、融资余额、沪股通净流入合计增加6.1万亿,今年以来增加4.6万亿。资金蜂拥而至,使得市场水涨船高。

除了指数涨幅大,本轮牛市成交额放大也快,从5000亿到10000亿仅用时一个月,而05-07年牛市成交额从500亿到1000亿用了8个月,而从1000亿到2000亿用了近3个月。A股投资者换手率远高于其他市场投资者,15年来创业板已达到10倍,纳斯达克市场只有2.5倍。A股活跃度远超其他市场,这与A股以散户为主高度相关,自由流通市值中散户占比高达50%,交易结构中散户占比85%左右,机构投资者12%左右,一般法人3%左右。

2、“牛”在哪里?有梦就有远方

在过去牛市研究上升华,我们提出本轮牛市就是反应转型的“中国梦”,正如美国的1980-90年代、日本的1970-80年代,台湾的1980-90年代。目前转型的“中国梦”正在推进中,实现已经具备天时、地利、人和。

(1)天时:这是圆梦的最好时代。2008年全球金融危机后,全球经济增长模式再次重构,技术再次发挥作用,主要体现为互联网革命。中国人口基数庞大,加上互联网碎片化整合的属性,决定了中国具备天然的互联网基因。这也是中国拥有诸如BAT这种世界级公司的重要原因。与此同时,当前中国GDP总量已居全球第二,具备了从大到强的基础,欧日经济疲弱,伴随着一带一路、亚投行推进,中国经济、金融迎来走出去享受全球一体化红利的契机。

(2)地利:万物生长的好土壤。国家的产业政策引导在经济转型阶段至关重要,美国、日本、台湾转型梦的实现,都依赖政府产业政策的支持。近几年来新兴培育和制造业升级的产业政策、多层次资本市场促进融资的金融政策,已经激活大众创业、万众创新,带动新兴产业步入欣欣向荣。此外,一带一路和国企改革将帮助传统行业困境中求变局,为转型提供重要支撑,实现稳中求进。

(3)人和:新红利,新活力。虽然数量上,中国的人口红利在逐步消退,但大量的大学毕业生,使人力资本优势逐步显现。与1980-90年代的台湾相似,工程师红利有助推产业结构调整,BAT、小米、乐视等已是鲜活的案例,映射出了中国独立自主创新的能力和决心。移动互联时代的长尾理论显示,生活质量提升激发人的多样化需求,创新、创业机会无限。此外,大时代战胜小周期,在当前双创的时代背景下,传统企业已经在纷纷自我革命,通过收购、兼并、合作等多种方式谋求转型,新的活力正在释放。

与此同时,经济转型的初步成效也在微观上市公司层面得以体现。15年1季报,创业板15Q1收入同比33.9%,15Q1扣非净利润同比17.1%,仍保持高成长性。而主板15Q1业绩同比出现负增长,收入同比为-1.41%,主板与创业板业绩增速差距依旧明显。

3、“牛”向何方?这次泡泡会创记录

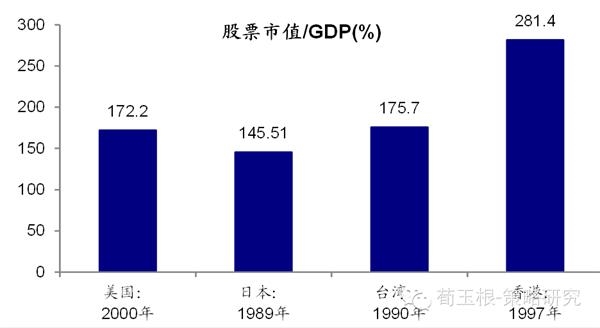

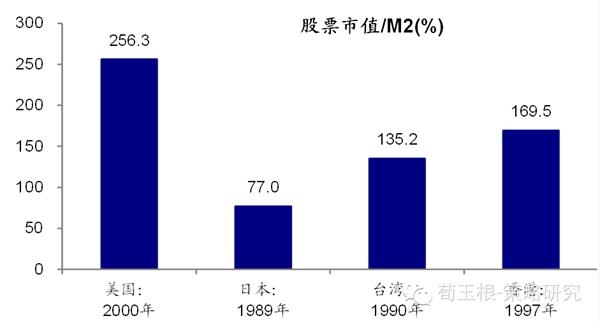

环顾古今,在人性贪婪和恐惧的驱使下,牛市本身就是一个泡沫化的过程。回顾二战后海内外牛市,美国1942-68年和1982-2000年、日本1950-61年与1967-89年、台湾1985-90年、香港84-97年,一轮牛市股指涨幅分别为13.6倍、14.2倍、11.7倍、27.6倍、17.9倍、19.5倍,核心区域是10-20倍。美国2000年、日本1989年、台湾1990年、香港1997年股市高峰期市值/GDP为121%、172%、146%、176%、281%,股票市值/GDP的核心区间150%-200%,股票市值/M2核心区间为100-200%。目前A股市值/GDP才100%,市值/M2才56%,而且中国转型才开始,资产配置搬家才开始,当前主导产业更偏轻资产,房地产投资属性下降下,本轮牛市路途仍长。

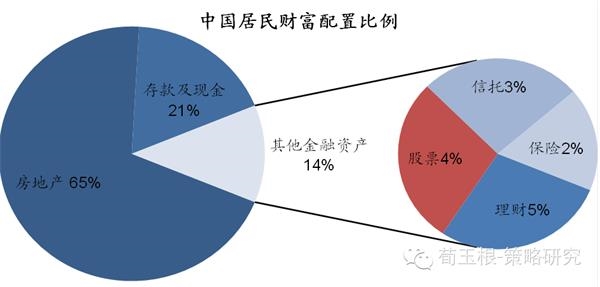

资金过剩严重,本轮牛市的泡泡会创纪录。首先,本轮牛市是转型牛,改革牛,产业结构从资金密集型向技术密集型过渡,最终导致资金大量富余,储蓄率高于投资率驱动资金入市。其次,我国居民资产配置中股权资产占比过低,而储蓄和地产投资占比又过高,利率市场化驱动利率下行,人口红利消失导致房地产投资属性趋弱,大类资产配置向股市转移。再次,目前银行储蓄存款规模53万亿、理财及私人银行规模25万亿,房地产市值超过200万亿,潜在入市资金规模庞大。除了国内投资者,A股正在开门迎客,外资蓄势待发,MSCI指数入如纳入A股,加上未使用的QFII、RQFII、两地基金互认,可流入6541亿人民币。参考二战后海外牛市经验,如转型“中国梦”实现,本轮大牛市里,创业板指为代表的主流指数涨幅或超15倍。

山高风大,波折正常。一轮牛市最终结束于产业发展动力耗竭,如01年的家电饱和、07年的地产销售疯狂,中国转型才开始,牛途还很长。参考海外,我们可以从企业盈利、货币政策、融资规模三个角度跟踪寻找牛市泡沫破灭的征兆。首先,企业利润增速和ROE等指标在泡沫破灭前开始转坏。其次,货币政策收紧,如央行连续升息、货币供应增速下滑等。最后,IPO大幅增加。回顾A股牛市及震荡市,中期调整通常由三大因素导致:①管理层调控股市,如07年530上调印花税率为股市降温;②宏观政策调整,如06年5月加息导致股市调整;③海外金融危机,如97年5月亚洲金融危机导致股市调整。从目前来看,后两种风险暂无忧,但市场上涨过快,杠杆资金入市规模大,管理层调控股市引发中期调整可能性最大。

4、谁领潮“牛”?新潮流,新蓝筹

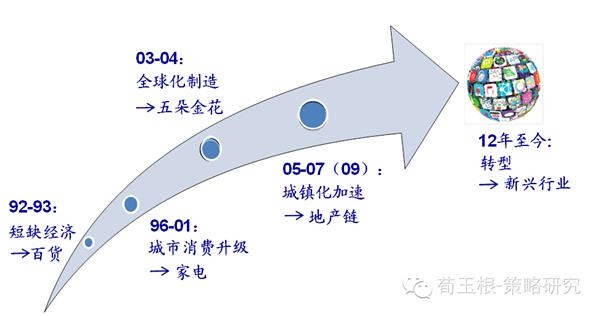

投资需顺势而为、因时而变。不同经济时代都有被打上其烙印的主导产业诞生,其中往往孕育着巨大的投资机会。从美国投资大师的经历看,时势造英雄。国内改革开放至今不足40年,主导产业不断更迭:①改革开放到90年代初,短缺经济时代,轻工业顺势繁荣,92-93年百货公司最牛。②90年代中后期,受益居民消费升级崛起,“新三件”(电视、冰箱、洗衣机)销量井喷,以四川长虹、青岛海尔为代表的家电巨头应运而生。③2000年后10年,20-39岁住房消费人群刚需释放,地产链加速腾飞。05-07年牛市,地产、有色、机械、建材等地产链(主导产业)为牛市涨幅第一梯队,最受机构投资者偏爱。

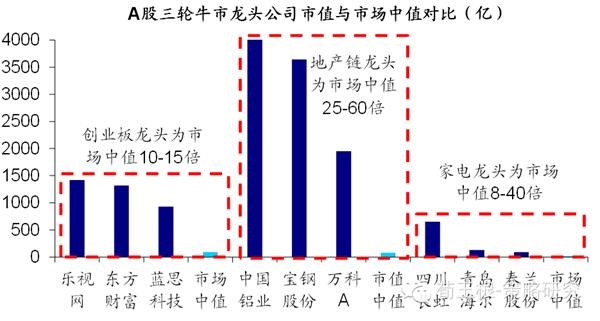

牛市都有机会,分清主战场、辅战场。本轮牛市是转型牛、改革牛,代表转型方向的新兴产业是长牛主角,类似05-07年牛市的地产链,是主战场,是贝塔。对标历史,新兴产业成长空间大。①市值空间:07年A股牛市,房地产+水泥+工程机械+钢铁+煤炭+有色市值占比最高29.6%;2000年美国科网泡沫科技行业市值占比最高49%。当前A股TMT+高端装备+生物医药等新兴产业市值占比仅19 %。②机构配置:目前基金持有创业板自由流通市值22.5%,而07年基金持有地产自由市值33.3%。③龙头对比:96-01年家电龙头长虹最高市值650亿,为市场中值的40.6倍。07年牛市地产及其产业链龙头,神华市值14923亿,宝钢3642亿,万科1952亿,海螺水泥1011亿,为市场中值的25-60倍。当前创业板仅乐视和东财市值千亿以上,为市场中值的10-15倍。主板中的传统行业,是本轮牛市的配角,以政策催化的主题方式展现,是阿尔法。参考历史,三季度末及之后风格阶段性变化,源于政策催化的主题爆发,如12年12月十八大之后银行股,13年8月底自贸区和10月的国企改革主题,14年11月一带一路和降息利好的板块。

新潮流,新蓝筹。我们沿着技术渗透、政策驱动、人口周期三个方向来进行探索。①技术渗透:互联网+。凭借解决行业痛点和创造性升级两大优势,“互联网+”已在传统行业展开渗透,除互联网与金融、医疗、教育的深化外,关注智能汽车、智能家居,及互联网向公共服务领域渗透,如能源、机场。②政策驱动:中国制造。“中国制造2025”以“智造”为关键核心,将推动传感器、智能装备、机器人等生产设计环节的硬件需求爆发,且中国走出去需要发展军工。③人口周期:医疗服务、健康体育。人口老龄化和代际更替下人的后市场需求发力,服务健康的体育、健身、美容等产业与针对中老年的医药服务、医疗器械等最为受益。

如前文所述牛市都会有机会,从政策角度理解主板传统行业的机会,我们更看好国企改革、大上海。①国企改革:“1+N”顶层设计方案即将出台,将极大推动国企改革进度。密切关注以“国有资本投资公司”为试点方向的央企集团,地方国企从壳价值、资产注入、混合所有制改革三个角度构建组合投资。②上海经济地位举足轻重,面临人口老龄化,中等收入陷阱等多重压力,转型升级迫在眉睫。科创中心、迪士尼、国企改革是上海转型发展的三大抓手,未来催化不断。

打印本文

打印本文 关闭窗口

关闭窗口