生意社:水泥产品市场行情分析(10.12-10.16)

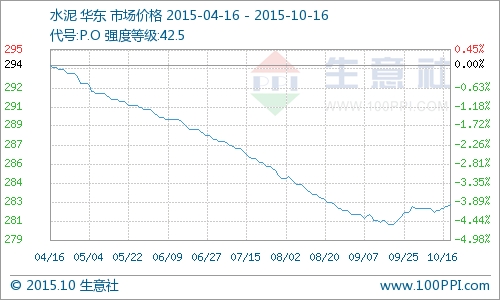

一.价格走势图

(图片来源:生意社商品分析系统)

据生意社监测,本周水泥价格持续上行,周初价格为282.50元/吨,周末价格为282.83元/吨,涨幅为0.12%。

二.市场分析

产品:据生意社了解,十月上旬双节过后,全国水泥市场行情大稳小动。总体而言,当前正是秋收农忙时节,加之华东、中南一带局部省份台风阴雨天气持续,导致整体需求短期趋弱。同时旺季需求不强,不利因素被放大,也导致价格上涨形势不明,少数原有涨价意愿区域也暂缓调整。分区域来看,华东继前期价格反弹后,涨势趋弱,前期上涨省份基本保持涨后走稳走势,市场反馈江西等部分地区中旬后或开启进一步调涨。相比华东,中南、西南及北部市场继续呈现跌势,西南、中南旺季不旺,北部地区需求下滑,逐步迈入淡季,四季度价格或难有上涨。本周全国水泥平均库存环比下行1.7%,70个主要城市的水泥库容比从70.1%下降到68.4%。分区域来看东北、西卓库存持平,华北、华卓、华东、西北地区库存分别下降0.4%,1.1%、4.5%、2.2%。

产业链:上游:2015年1-7月止累计中国硅酸盐水泥熟料产量7.46亿吨,同比下降8.74%。其中,2015年7月中国硅酸盐水泥熟料产量为1.16亿吨,同比下降7.72%。下游:受近期央行持续降息降准,不断向市场注入流动性,市场普遍认为货币政策的进一步宽松将利好水泥市场,加上二季度天气逐渐回暖,有利于工程建设项目施工等多重因素影响,随着2014年停工工地的逐步复工,水泥传统消费旺季的到来,市场供需层面将有所缓解,未来水泥价格或将略有反弹。

行业:根据国家统计局公布的数据显示,2015年8月份水泥产量2.15亿吨,同比下降4.2%;2015年1-8月份全国规模以上水泥产量15.05亿吨,同比下降5%。2015年1-8月份,全国固定资产投资(不含农户)338977亿元,同比名义增长10.9%,增速比1-7月份回落0.3个百分点。从环比速度看,8月份固定资产投资(不含农户)增长0.73%。2015年1-8月份,全国房地产开发投资61063亿元,同比名义增长3.5%,增速比1-7月份回落0.8个百分点。其中,住宅投资41098亿元,增长2.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为67.3%。

三.后市预测

10月份进入传统需求旺季,环比8~9月份市场需求会继续有所改善,且目前水泥企业多是在微利或亏损中运行,为提升利润,部分集中度较高地区企业将会继续推动价格上涨。下游需求环比有明显提升,各企业发货基本恢复正常水平,水泥价格或将迎来旺季。

打印本文

打印本文 关闭窗口

关闭窗口