汇证指今年水泥业前景较预期差 金隅股份跌近5%

来源:

来源: 经济通新闻 发布时间:2016年01月27日

26日,金隅股份(02009)现价下跌4.5%,报4.24元;成交约440万股,涉资1899万元。A股(沪:601992)现价8.02元人民币,跌0.25%,成交4581万元人民币,涉及563万股。现价A股对H股呈溢价124.91%。

汇证降低今年水泥行业前景,因今年初行业开局较弱,下半年毛利扩大,但长线结构性无改善,较看好地区性水泥商,估值吸引。较看好金隅,予“买入”投资评级,惟目标价由7.7元降至6.3元。

报告指,今明两年需求持续向下,2018年才有温和增长,目前水泥股较历史低位更低,调低水泥股盈利预测,以反映前景疲弱,只有金隅及安徽海螺(00914)维持“买入”投资评级,后者目标价由27.1元降至20元。

另外,该行调低行业去年盈利预测28%,今年调低62%,明年调低71%,目标价平均削34%。

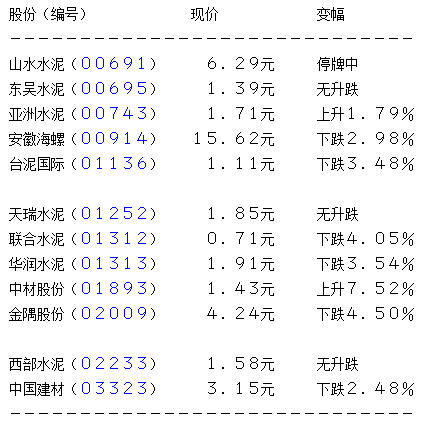

表列同板块或相关股份表现:

打印本文

打印本文 关闭窗口

关闭窗口