水泥行业区域专题(华北站)—区域展望

来源:

来源: 中债资信 发布时间:2016年02月02日

一、区域运行回顾

需求大幅下滑,华北区域连续三年亏损

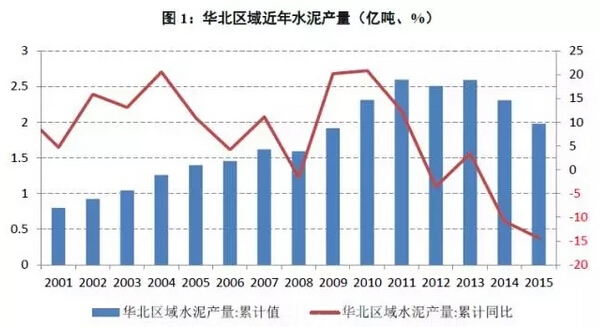

受房地产开工不足、基建投资乏力及环保政策从严等因素影响,华北区域水泥需求较早进入平台期,2014年水泥产量降幅即为全国六大区域之首;2015年华北区域累计生产水泥1.98亿吨,同比下降14.36%,降幅仅略低于东北地区(下滑21.08%)。受需求下滑影响,加之区域内行业自律基础较差(企业战略差异大、产能集中度偏低),华北区域水泥价格在原有低位基础上继续下跌,全年P.O42.5水泥均价253元/吨(为全国六大区域最低),同比下滑15.12%。受水泥量价齐跌影响,华北区域水泥行业已经连续三年处于亏损状态,2015年1~10月累计亏损总额达32亿元,是唯一出现亏损的区域,且亏损持续加剧。

二、京津冀区域景气度展望

打印本文

打印本文 关闭窗口

关闭窗口