2016年中国水泥价格走势分析及发展趋势预测

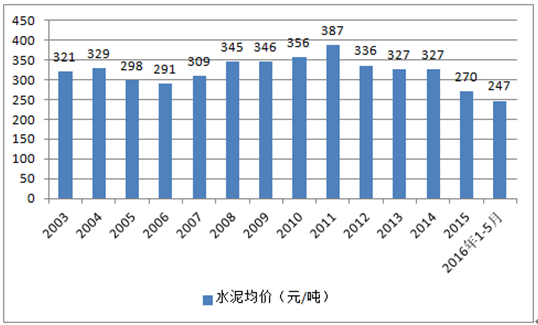

由于产能过剩(2015 年产能利用率为67%左右),需求下滑再加上企业之间的恐慌式降价,水泥价格2015 年一路下滑,9 月有一波弱反弹,但力度不大。进入2016 年以来,1-2 月由于处于季节性淡季,价格继续下滑, 但进入3 月份以来,价格开始反弹。根据数字水泥网的统计数据,水泥均价从3 月初的233.58 元/吨上涨到6 月上旬的257.92 元/吨,上涨幅度为10%,到目前为止依然低于去年同期价格水平。我们认为,此次价格上涨主要: 一是去年水泥价格跌的太多,行业对无序竞争的负面作用认识的更加深刻,行业自律加强,恶性恐慌式降价减少;二是房地产和基建数据表现尚好,1-5 月房地产投资同比增长7% 、基础设施投资同比增长20%,有效拉动了水泥需求;三是处于传统的季节性旺季的正常上涨(一般来说一年有2 次旺季),只是今年价格上涨由于春节相对较早、天气总体不错等原因提前了上涨的时间,在水泥熟料涨价在2 月下旬就开始启动了。

2003-2016年全国水泥均价(单位:元/吨)

2009-2016年全国水泥均价走势(单位:元/吨)

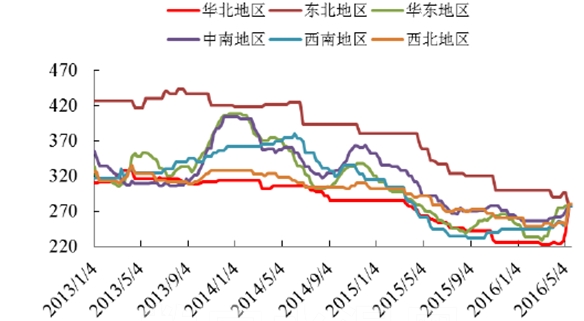

分地区来看,2016 年全国各地水泥价格都保持在低位,4 月后由于建筑开工面积增多等出现季节性小幅反弹。具体来看,1-5 月华北地区高标号42.5 水泥均价为227 元/吨,同比下降49 元/吨;东北地区均价为297 元/ 吨,同比下降75 元/吨;华东地区均价为250 元/吨,同比下降41 元/吨;中南地区均价为260 元/吨,同比下降60 元/吨;西南地区均价为247 元/吨,同比下降41 元/吨;东北地区均价为253 元/吨,同比下降44 元/吨。

各区域425 水泥价格走势图(单位:元/吨)

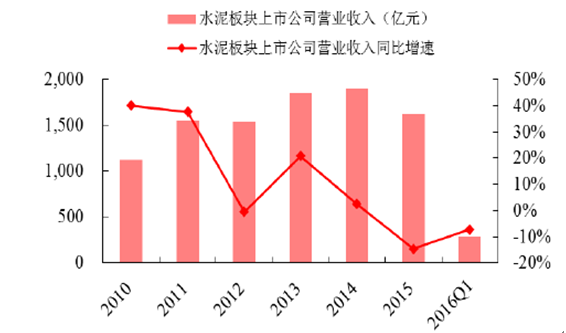

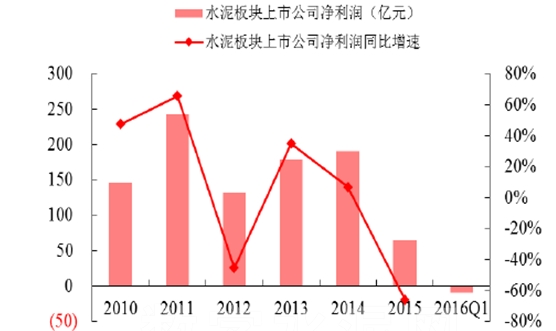

由于2015 年以来水泥出现了量价齐跌的现象,水泥企业整体业绩表现不佳。2015 全年规模以上水泥制造企业完成主营业务收入8897 亿元,同比下降9.4%;实现利润总额330 亿元,同比下降58%。申万水泥制造指数的19 家上市公司盈利能力出现明显下滑,2015 年完成主营业务收入1625 亿元,同比下降15%,实现净利润65 亿元,同比下降超过65%。2016 年第一季度主营业务收入286 亿元,同比下降7%,实现净利润-9 亿元,近十年来首次在一季度板块整体亏损。

水泥上市公司营业收入及增速

水泥上市公司净利润及增速单位:亿元

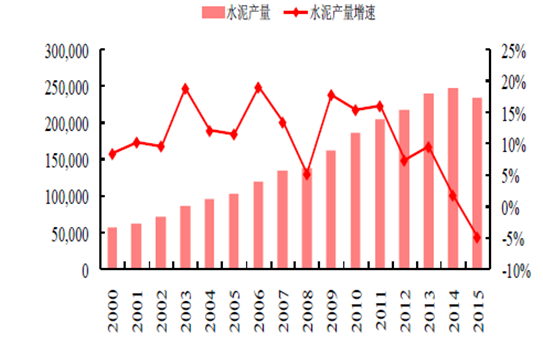

34号文出台的背景是国家下决心进行供给侧结构性改革,水泥等行业产能面临严重过剩,供需矛盾突出,其中:2015年水泥产量23.48亿吨,同比减少4.9%,也是自1991年来首次负增长,水泥熟料产量13.35亿吨,同比减少6.05%;水泥产能33亿吨,水泥熟料产能20亿吨,从熟料角度计算产能利用率只有67%;2015全年水泥行业量价双降,尤其是价格的下降幅度比较大,从而导致整个水泥行业营业收入和利润总额齐降。全年营业收入8897亿元,同比下降9.40%;利润总额329.7亿元,同比下降58%,利润总额下降的幅度比较大。根据数字水泥网的统计,全行业亏损面大约在34%左右。2015年,水泥均价273元/吨,同比下降54元/吨,与盈利高点的2011年水泥均价387元/吨相比,下降了114元/吨。中国水泥协会印发了《水泥行业推进供给侧改革稳增长调结构增效益行动方案》,针对落实34号文水泥行业的具体行动细则,下一步关键看各地方出台的细则以及落实和执行的效果。

水泥产量以及同比增速 (单位:亿吨)

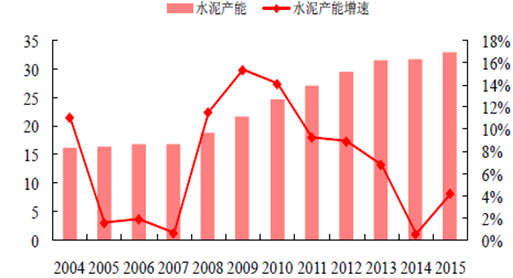

水泥产能以及同比增速(单位:亿吨)

该指导意见在控制新增产能、错峰生产、提升水泥制品、提高产业集中度、加大金融支持等方面提出了政策和措施,具体重点内容包括:2020 年底前,严禁备案和新建扩大水泥熟料的项目;2017 年底前,暂停实际控制人不同的企业间的水泥熟料产能置换;利用水泥窑协同处置城市生活垃圾或危险废物、电石渣等固废伴生水泥项目,必须依托现有新型干法水泥熟料生产线进行不扩产能的改造;在采暖地区的采暖期全面试行水泥熟料(含利用电石渣)错峰生产,缩短水泥熟料装置运转时间,压减采暖地区熟料产能,同时有效避免水泥熟料生产排放与取暖锅炉排放叠加,减轻采暖期大气污染。其他地区水泥熟料装置在春节期间和酷暑伏天也应错峰生产;提升水泥制品,停止生产32.5 等级复合硅酸盐水泥,重点生产42.5 及以上等级产品;加大金融支持政策, 探索由大型骨干水泥企业和平板玻璃企业按照谁受益、谁付费的原则,联合设立产业结构调整专项资金,专门用于奖补主动退出的产能;提出推进联合重组,水泥熟料、平板玻璃产量排名前10 家企业的生产集中度达60% 左右。

对于下半年来说,一项值得重点关注的是停止生产32.5等级复合硅酸盐水泥。对于水泥来说,假设按照目前32.5复合水泥占据国内市场的60%来计算,其中P.C32.5约占50%,即P.C32.5约占水泥总量的30%,水泥熟料13.35亿吨,水泥产量23.48亿吨,水泥熟料平均值为1.7,取P.C32.5水泥熟料比大约2,复合42.5水泥熟料比大约1.4,得出:如果停止生产P.C32.5,将会减少水泥总量约2.1亿吨(由于水泥产品占比没有准确数据,以上为估算值),对控制水泥产能将有明显效果。预计下半年此项工作将会有推进和进展,关键看各区域水泥企业的执行情况;如果推进顺利,短期之内对改善供需关系以及增加价格弹性具有非常明显的作用。

2004-2015年中国水泥与水泥熟料产量比情况

| 年份 | 水泥熟料年产量(亿吨) | 水泥年产量(亿吨) | 水泥与水泥熟料产量比 |

| 2004 | 6.24 | 9.67 | 1.55 |

| 2005 | 6.66 | 10.38 | 1.56 |

| 2006 | 7.61 | 12.04 | 1.58 |

| 2007 | 8.91 | 13.54 | 1.52 |

| 2008 | 8.98 | 13.88 | 1.55 |

| 2009 | 10.33 | 16.29 | 1.58 |

| 2010 | 11.52 | 18.68 | 1.62 |

| 2011 | 12.81 | 20.63 | 1.61 |

| 2012 | 12.79 | 21.84 | 1.71 |

| 2013 | 13.62 | 24.14 | 1.77 |

| 2014 | 14.17 | 24.76 | 1.75 |

| 2015 | 13.35 | 23.48 | 1.76 |

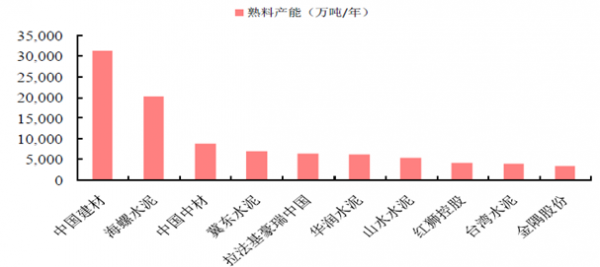

网公布的数据,2015年水泥行业前十家熟料产能97724万吨,前10家企业行业集中度目前为54%。2016年,中国建材、中国中材以及金隅股份、冀东发展集团先后公告筹划战略重组,大企业之间的强强联合,将提高行业集中度,实现协同效应,对行业具有示范效应。根据国际经验,通过大企业之间的强强联合或是大企业兼并中小企业来提高行业集中度,将是行业发展理性的选择。

2015年前十大水泥企业熟料产能

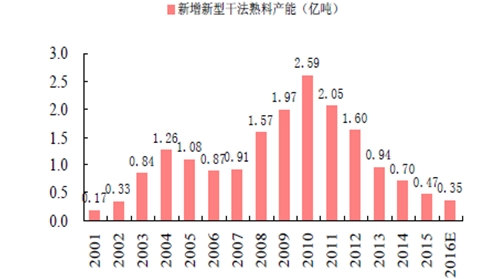

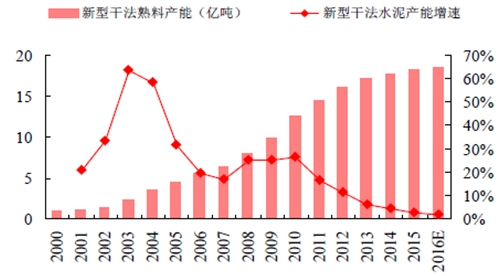

2015年全年新增熟料生产线26条,新增熟料产能4700万吨左右,同比减少2300万吨,下降33%。2016年1-5月新增熟料产能500万吨,预计全年大约为3500万吨,比2015年同比减少1200万吨。近几年新型干法水泥熟料产能占总产能比例大约97%,按照这个比例推算,2016年的熟料总产能约为19亿吨。取水泥熟料比1.73,推算出水泥产能略大于33亿吨,水泥总产能同比2015年要增加6055万吨。

2001-2016中国新增新型干法熟料产能

2000-2016年中国新型干法水泥熟料产能及增长率

打印本文

打印本文 关闭窗口

关闭窗口