从水泥行业评级迁移情况看房地产行业不同的盛衰

摘要:

● 行业基本面:华东和中南地区需求最好

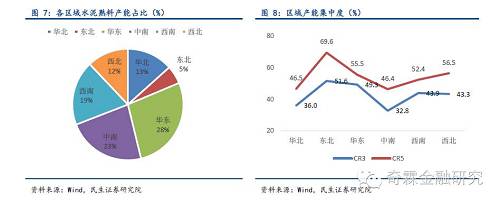

东北、华北地区产能过剩问题较为严重。本次跟踪评级当中,遭遇下调的信用主体是冀东发展和山水集团,它们的主要销售区域主要在山西、河北、山东等北部区域。就目前而言,华北地区的产能利用率偏低,产能过剩问题最为严重;华东和中南地区的产能利用率最高,接近80%,这也是目前全国范围内需求最好的两个区域。

● 行业评级:发行人25家,AA、AA+级别为主

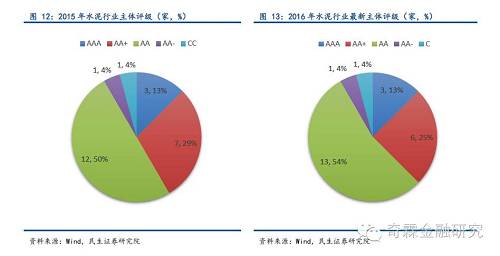

中国水泥行业信用债发行人共30家,存量债券共120只,债券余额1,619.37亿元,其中企业债、公司债发行人共25家,评级以AA、AA+为主。目前,共24家债券发行主体完成了2016年跟踪评级,其中,2家信用评级下调,4家展望调整。

● 评级调整:新疆地区发行人主体展望负面调整

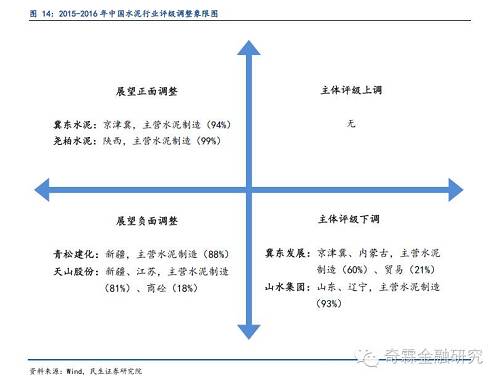

水泥行业主体评级下调的有冀东发展和山水集团,评级展望正面调整的有冀东水泥(000401,股吧)和尧柏水泥,评级展望负面调整的有天山股份(000877,股吧)和青松建化(600425,股吧)。

从理由上看,评级展望正面调整的两家均与股东实力提高有关,评级展望负面调整的原因与新疆地区基本面恶化以及企业严重亏损有关。

● 迁移矩阵:行业调整较为稳定

2016年信用迁移矩阵显示:主体信用AAA级企业共3家,100%维持原评级;AA+级企业共6家,86%维持原评级,14%评级下调至AA;AA级企业共12家,100%维持原评级;AA-级别企业共1家,100%维持原评级;CC级企业共1家,100%评级下调为C。

从评级调整的整体情况来看,水泥行业的信用调整偏稳定,2家主体评级调降,展望调整有上有下。

风险提示:行业存在区域产能过剩

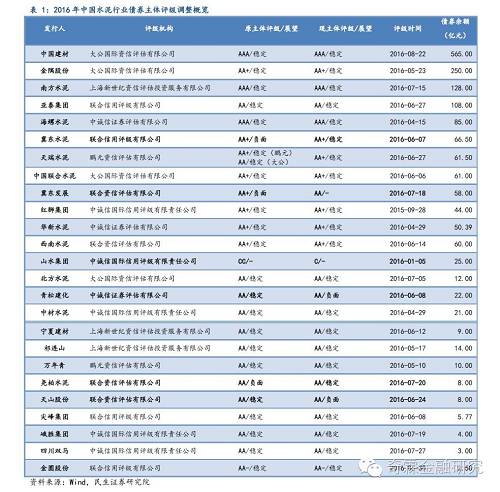

中国水泥行业信用债券发行量居前10位的发行人包括中国建材、金隅股份(601992,股吧)、南方水泥、亚泰集团(600881,股吧)、海螺水泥(600585,股吧)、冀东水泥、天瑞水泥、中国联合水泥、冀东发展、红狮集团。

除次级债发行人外,中国水泥行业信用债发行人共30家,存量债券共120只,债券余额1,619.37亿元,其中企业债、公司债发行人共25家,评级以AA、AA+为主。截止到2016年8月3日,共24家债券发行主体完成了2016年跟踪评级(金鼎水泥等5家仅发行私募债、定向工具等,暂无评级信息)。在完成跟踪评级的主体中,2家主体信用评级下调,4家评级展望调整。

一、水泥行业基本面区域分化

我国水泥行业信用债主要发行人地域分布广泛,其中发行人数量居前的省份有北京、河北省、四川省、新疆等。本次跟踪评级下调主体分别位于河北省、山东省,展望负面调整两家主体均位于新疆;展望正面调整主体分别位于陕西省、河北省。

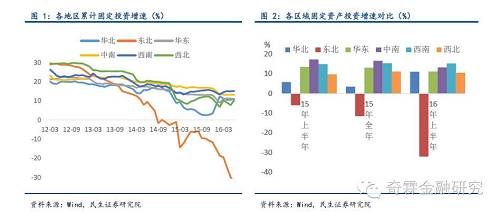

从需求面看:东北、华北较差,华东、西北次之,中南、西南稍好。尽管从全国数据上看固定资产投资需求在萎缩,但是南方地区的总体需求形势要好于北方地区。房地产投资方面,东北地区2016年上半年负增长,中南地区表现抢眼,同比增长了14.8%,其余地区的增长率都在10个百分点以下。基建行业目前成为了水泥需求最重要的支撑点,从区域上看,中南、华东、西北的基建增速依旧保持在高位。

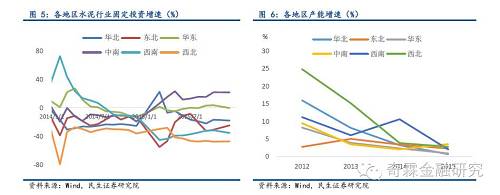

从供给上看,水泥固定资产投资总体逐年减少,其中,华北、东北、西南、西北地区2016年1-6月的水泥行业固定资产投资同比下跌超过10%,华东地区投资额和去年持平。中南地区受较好的需求面驱动,水泥产业固定投资总额依旧处于增长趋势。对应到产能增长上,各地区的熟料产能都基本见顶,说明熟料生产线新增情况得到了有效的控制。

东北、华东、西北三地产能集中度较高。水泥行业供给侧另一个重要的特征是行业集中度。区域内较高的集中度利好企业经营,原因是1)区域产能集中度越高,说明大企业越多,方便政府监管、严控新增产能;2)产能集中度高说明大企业对市场的控制力度越强,从而大企业带领进行协同保价的可能性就越大。东北、华东、西北三地产能集中度较高,2016年东三省和华东地区有较好的错峰生产和停窑限产的市场表现。

东北、华北地区产能过剩问题较为严重。本次跟踪评级当中,遭遇下调的信用主体是冀东发展和山水集团,它们的主要销售区域主要在山西、河北、山东等北部区域。就目前而言,华北地区的产能利用率偏低,产能过剩问题最为严重;华东和中南地区的产能利用率最高,接近80%,这也是目前全国范围内需求最好的两个区域。

区域水泥价格由供需情况和成本共同决定,总体表现为低位略有回升,区域出现分化。其中,东北地区的水泥价格居高不下,主要是因为当地石灰石储量较少以及供给压力较小。其他地区价格较为接近,中南地区价格出现明显回升。华北、西南、西北地区的供需错配形势较为严峻,水泥价格较低;中南和华东的需求相对稳定,水泥价格相对平稳。

水泥价格短期以稳为主。全国水泥价格走高主要受到京津冀和陕西关中地区价格上涨带动,京津冀报价上调30-40元/吨,陕西关中上调20元/吨。7月末,尽管国内水泥市场仍处淡季,但是在局部地区价格恢复性上涨带动下,全国水泥价格走势提前回暖。华北地区市场相对封闭,唐山限产后,导致供给收缩,企业主大幅推涨价格。进入8月,河南、湖北、黑吉辽以及甘青等省份也将会迎来价格上涨;而长三角地区受高温天气影响,水泥下游需求仍显偏弱,预计熟料价格或将继续恢复上调,水泥价格短期以稳为主。

二、主体评级调整情况:两家水泥企业评级下调

目前,水泥行业共2家主体信用评级下调,其余维持原评级。总体上看,水泥行业2016年主体评级调整的整体方向为下调,主要有以下三点理由:

从宏观层面来看,经济增长乏力与去产能政策落实有限是水泥行业发展的大环境。上半年实际GDP增速为6.7%, CPI重回“1”时代,PPI环比下跌0.2%,结束三个月的持续上涨。7月份制造业PMI指数为49.9,生产和需求均走弱。总体来看,宏观经济短期反弹无力,拖累周期性行业的回暖。

从供给端来看,供给侧改革推进缓慢。虽然水泥行业具备民企占比较高、竞争较为充分、去产能阻力较小等特点,但政策层面更多集中在严控新增产能、提升行业集中度、减少僵尸企业补贴、控制水泥标号等方面,短期内产能压缩的实际效果有限,产能利用率的提升仍面临压力。

从需求端来看,房地产与基建下半年大概率稳而不强。地产方面,前期主要因为去库存政策叠加货币宽松预期,导致改善型需求的集中释放,目前二线城市地王频出,开发投资预计仍维持6.5%的高位,但销售4月见顶后连续2个月回落,销售面积增速从33.2%下降至27.9%,后劲不足叠加去年下半年的高基数,下半年房地产投资增速将出现回落。基建方面,目前基建投资高增长主要因为前期项目集中投放支撑,但二季度新增项目不足,从我们草根调研的情况看,部分明股实债项目融资难度增加,需关注基建项目下半年增长的可持续性。

除了宏观及行业整体因素外,盈利形势低迷加大了市场对公司经营风险的敏感性。据国家统计局数据显示,2016年上半年水泥行业利润总额为95.5亿元,总比下降26.6%。价格下跌使得依靠产能扩张实现利润增长的经营模式难以为继,外部环境的恶化对公司经营水平提出了更高的要求。例如,山水集团因股权纠纷导致再融资渠道快速收缩和流动性压力显著增加,流动性危机叠加经营状况恶化,导致评级接连下调。而冀东发展评级下调反映的则是市场对其重组预期的不确定情绪。

具体调整情况如下:

冀东发展:主体评级由AA+/负面下调为AA/-,列入信用评级观察名单。下调理由包括2015 年以来受固定资产投资和房地产投资增速下滑、受国家严控新增水泥生产线影响,水泥行业景气度持续下行且供需矛盾突出,公司水泥、混凝土、装备工程等业务板块对外营收和盈利能力不断下滑,其中混凝土毛利率降为负值,主业经营亏损不断加剧并侵蚀未分配利润,加之处置秦岭水泥股权等非经常性收益对公司利润贡献大,公司主营业务盈利能力下降明显,此外,债务负担不断加重、短期偿付压力持续增大、期间费用高。以上因素均对公司经营及信用水平带来不利的影响。

经营亏损现状下,冀东发展子公司唐山冀东水泥股份有限公司(简称“冀东水泥”)与北京金隅股份有限公司(简称“金隅股份”)的重组项目尚在进展,未来仍存在一定的不确定性。一方面,重组成功后可使子公司冀东水泥在华北地区水泥行业话语权和市场控制力明显增强;另一方面,若重组完成后,公司将面临不能把子公司冀东水泥和子公司唐山冀东混凝土有限公司(简称“混凝土公司”)纳入合并范围,产生较高机会成本。

山水集团:主体评级由CC/-下调为C/-。下调理由为受行业景气度低、产能过剩及区域市场疲弱影响,公司产品量价齐跌,公司发布盈利警告,并向控股股东天瑞集团股份有限公司(简称“天瑞集团”)贷款融资18750000美元用以偿付2016年3月10日到期利息,同时,公司卷入子公司山东山水重工有限公司(简称“山水重工”)的股权出售授权纠纷和诉讼案件,管理层分散精力处理相关事宜,因故,偿债压力大,违约风险高。

三、评级展望调整:新疆地区展望负面调整

本次跟踪期内,4家评级展望被调整,冀东水泥、尧柏水泥展望由负面调整为稳定,青松建化、天山股份由稳定调整为负面。

评级展望正面调整的主要原因是业务重组带来的经营改善预期。其一,大企业之间的资源整合可以提高熟料成本,压缩小粉磨站的生存空间,淘汰落后企业,推动供给侧改革;其二,平台整合可以进一步提高区域内熟料产能集中度,提高实施协同定价的可能性和力度;其三,重组可以充分利用优质资产的融资成本优势,降低整个平台的融资成本。

具体调整情况如下:

冀东水泥:展望由负面调整为稳定。调整理由包括:行业层面看,京津冀一体化带来产业转移及升级,区域基础设施建设将成为首要投资重点得同时推动水泥需求增加,此外,受益于大气治污与加快落后产能淘汰步伐的推进,长周期看水泥行业供求格局有望重构,行业景气度有望回升;公司层面看,公司有望从母公司冀东发展集团有限责任公司(简称“冀东集团”)正与北京金隅集团有限责任公司(简称“金隅股份”)的战略重组中获益,并获得母公司的债务担保。

尧柏水泥:展望由负面调整为稳定,并在最新跟评中维持稳定。调整理由为2015年母公司中国西部水泥有限公司(简称“西部水泥”)获得安徽海螺水泥股份有限公司(简称“海螺水泥”)入股、收购股票和股权增资等方式的资产重组合作,海螺水泥成为西部水泥和尧柏水泥的实际控制人,对公司资本实力、市场份额和未来发展等方面带来较大提升。此外,跟踪期内,公司产销率水平较高,EBITDA 和经营活动现金流入量对“16 尧柏水泥CP001”保障能力较好。

评级展望负面调整的主要原因是区域需求萎缩严重导致经营环境恶化。评级展望调整为负面的两家企业均为新疆企业,2016年1-6月新疆地区的固定资产投资增速仅有7.4%,明显低于全国平均,区域需求边际恶化严重,一带一路推进缓慢。公司经营方面,天山股份和青松建化在2015全年出现大额亏损,经营性现金流规模较小;同时跟踪期内公司短期债务规模上升,偿债能力进一步恶化。

具体调整情况如下:

青松建化:展望由稳定调整为负面。调整理由为受水泥行业景气度下行影响,下游需求不振、产品售价走低、行业盈利能力弱化,同时2015年新疆地区水泥产能过剩严重,公司水泥产品销量持续下滑,公司整体经营状况恶化,大额毁损对自有资本造成侵蚀,稀释公司所有者权益。

天山股份:展望由稳定调整为负面。调整理由为受水泥行业景气度低迷且新疆水泥行业整体供需矛盾较为突出的影响,水泥及混凝土销售区域内产能过剩,2015年公司业绩出现大幅亏损,同时,公司基建项目落地需要时间消化,经营性净现金流规模较小且波动较大,短期债务规模上升较快加大短期支付压力。

四、评级迁移矩阵:信用调整总体较稳定

据2016年信用迁移矩阵显示:主体信用AAA级企业共3家,100%维持原评级;AA+级企业共6家,86%维持原评级,14%评级下调至AA;AA级企业共12家,100%维持原评级;AA-级别企业共1家,100%维持原评级;CC级企业共1家,100%评级下调为C。

从评级调整的整体情况来看,水泥行业的信用调整总体较为稳定,2家主体评级下调,展望调整有上有下。冀东发展由于行业不景气、公司经营效益下滑明显、债务负担重、期间费用高等因素评级被下调。山水集团因发布盈利警告、新增大额用于偿债的借款、卷入同子公司山东山水重工有限公司之间的诉讼纠纷,违约风险高,评级被下调至C级。

打印本文

打印本文 关闭窗口

关闭窗口