本周水泥行情持续上涨(11.28-12.2)

一.价格走势图

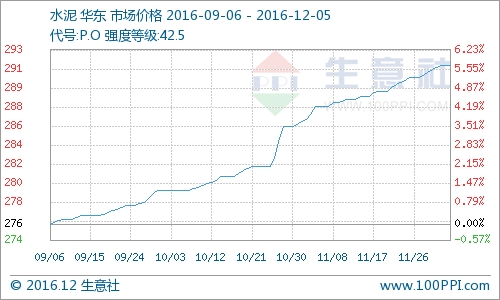

(图片来源:生意社商品分析系统)

据生意社监测,本周水泥价格上行趋势,周初价格为291.17元/吨,周末价格为292.17元/吨,涨幅为0.34%。

二.市场分析

产品:据生意社了解,本周(11月28日-12月2日,下同),华东市场价格行情继续呈现上扬势态,安徽、山东等地区受停窑直接或间接影响较大,江浙地区普遍微涨,福建、江西两地受交通和下游需求影响明显。江苏苏州、无锡、常州大厂通知上调42.5级与52.5级散装水泥30元/吨;浙江台州、温州及金建衢丽等地高标散装水泥普涨20元/吨;安徽滁州、马鞍山部分大厂高标号水泥报价上涨20元/吨;山东五市停窑已经启动,各地水泥、熟料价格出于高位暂无继续上涨迹象。

2016年1-10月份,全国规模以上水泥产量19.9亿吨,同比增长2.6%,增速与1-8月份持平。10月份全国单月水泥产量2.3亿吨,同比增长3%。10月份市场需求继续提升,全国单月水泥产量环比增长1.74%。

据生意社了解,全国水泥市场价格继续保持上扬态势,一方面是受需求带动。2016年1-10月份,全国固定资产投资(不含农户)48.44万亿元,同比名义增长8.3%。从施工和新开工项目情况看,施工项目和新开工项目计划总投资分别增长9.1%和21.8%。另一方面,导致水泥价格上涨的原因还包括煤炭价格和运输成本上涨。近日,煤炭涨价的消息不断刷屏。截至11月29号,环渤海动力煤指数显示,动力煤11月24日最新价格601.33元/吨,最近30天上涨4.22%。相比年初的370元/吨,每吨上涨了231元,涨幅达62%。针对煤价格持续高涨,作为下游的水泥,其价格会自然跟进,不会停止。此外,运输成本上涨亦造成其他原材料成本上涨,加上运输距离缩短,使外来水泥的竞争减少,对本地水泥价带来支持。此外,踏入第四季,一些主要生产地区将实施停产,导致供应进一步减少,有利水泥价格进一步上扬。

产业链:上游:煤炭价格因去产能取得积极进展而一路猛涨,入夏后更是出现了高歌猛进的局面,愣是涨出了“蒜你狠”的味道。下游:2016年1-10月份,全国房地产开发投资8.4万亿元,同比名义增长6.6%,增速比1-9月份提高0.8个百分点,较去年同期增长3.2个百分点。房屋新开工面积增长8.1%,增速提高1.3个百分点。房地产开发企业土地购置面积1.69亿平方米,同比下降5.5%,降幅比1-9月份收窄0.6个百分点。

行业:随着2016年企业并购重组的不断进展,供给侧结构性改革的深入,以及基建和房地产投资加大,建材行业景气度也随之出现回暖。尽管进入到11月份,水泥行业已经进入了淡季,但多重利好推动下,今年的淡季却销售旺盛,淡季不淡,华东长三角水泥市场价格继续保持上扬态势。短时间内,水泥市场行情将以小幅上涨为主。

三.后市预测

尽管水泥行业已经进入了淡季,但多重利好推动下,今年的淡季却销售旺盛,淡季不淡,华东长三角水泥市场价格继续保持上扬态势。生意社建材产品分析师认为,短时间内,水泥市场行情将以小幅上涨为主。

打印本文

打印本文 关闭窗口

关闭窗口