多因素推动 2016建材全产业链上涨

据生意社价格监测,2016年建材指数价格涨跌榜中上涨的商品共7种,下跌的商品共0种,涨跌为0的商品共0种。

上涨的主要商品有:螺纹钢(经销)(73.57%)、线材(73.44%)、玻璃(12.92%);

本年均涨跌幅为25.21%。

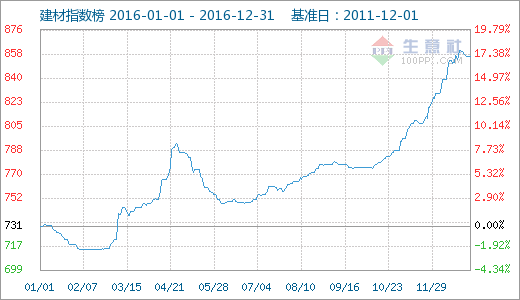

图1:2016年建材行业指数图

从行业指数上看,建材行业指数年初(1月1日)731点,年末(31日)856点,上涨125点,涨幅17.1%(如图1所示)。

从指数走势上看,建材行业全年两拨大的疯涨浪潮,一个小高潮出现在春季4月下旬,另一波大的上涨则始于十月起,终于12月中旬才基本平稳。

从产业链上看,全年的两次大幅上涨,几乎都是伴随着黑色系的连番暴涨带动,春季,建材行业疲软温吞的行情,让一波突如其来的黑色系疯涨撞了一下腰,而下半年,随着经济真正的回暖,供给侧改革发力控制供应,以及煤炭、石油等上游成本的推动等三重利好作用下,建材行业迎来全行业的回暖。

去产能下超跌反弹 经济回暖促黑色系大涨

多重利好提振 水泥价格上行

2016年,水泥价格经历了筑底回升的过程。据生意社监测,2016年1月1日水泥价格为280.67元/吨,12月30日价格为294.83元/吨,涨幅为5.05%。整年波动服务较大,高点达到294.83元/吨,最低点275.50元/吨。价格年内一度跌出历史新低,夏季出现强势反弹,在8月份超过去年同期,11月份达到了2014年同期水平,行情波动幅度甚至堪比2008年。

上涨主要受多重因素共同推动所致。第一受需求带动。2016年1-11月份,全国固定资产投资(不含农户)53.85万亿元,同比名义增长8.3%。从施工和新开工项目情况看,施工项目和新开工项目计划总投资分别增长9.1%和21%;第二受煤炭价格和运输成本上涨影响。2016年全国煤炭市场供需关系发生明显改善,煤炭价格大幅上涨,下游的水泥价格自然跟进。此外,煤炭价格上涨也带动了其他原材料成本上涨。第三,受环保限产及错峰生产影响。北方错峰生产已经成为重要举措,2015年年底至2016年年初北方的错峰生产继续执行。第四,大型企业联合重组。2016年两材合并以及金隅冀东充足令全国水泥市场格局发生重大变革、集中度明显上涨。

据统计局数据显示,2016年1-11月份,全国规模以上水泥产量22亿吨,同比增长2.7%。全年全国新点火水泥熟料生产线19条,合计新点火熟料产能2558万吨,已连续4年递减。

2016年全国水泥价格大幅上涨仅次于2008年水泥价格的波动幅度,价格的大幅波动有其成行的特定环境与影响因素,2017年此轮价格大涨的影响因素继续存在的概率较小,不会再出现类似于今年的价格大幅波动。

……

由以上重点品种分析可以看出,2016年建材行业各品种间行情略有分化,但总体发展仍呈现出几个共同的特点:第一、期现联动更为紧密。黑色系年内的几次大幅上涨,还是春季秋季玻璃上涨的期货先行,工业品期货品种的现期联动愈发紧密;第二、产业联动更加紧密。从最上游的煤炭、石油,到矿石、纯碱等原材料,再到水泥、钢材等工业品成品,上游涨,中游涨,下游跟涨。这种链式涨价也是2016年这几波上涨中表现的淋漓尽致,产业链脱节的情况正在逐步改善。第三,行业联动更加紧密。2016年度中,整个大宗商品各大行业间不止一次呈现出“一荣俱荣,一损俱损”的链式行情,链式走强,链式疲软,不同行业间也出现同样走势,由大宗商品价格指数BPI的走势也可见一斑,建材行业走势和BPI曲线全年走势呈现出类似的曲线。

除此之外,全行业能够得以呈现复苏迹象,政策调控功不可没。无论是水泥的错峰生产产生的良好效果,还是建材企业大重组,提高产业集中度,还是供给侧改革严控产能,十三五规划,国办34号文等的出台,政府方面的指引和重拳规范也为建材行业整体的复苏提供了坚强的政策基础。

2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为67.0%。

2016年1-11月,新开工、施工、竣工指标跟随销售指标现同比正增长,但土地购置指标仍增速为负,降息、降低首付比例、公积金政策调整等一系列政策与一二线城市销售持续回暖,加之2015年同期低基数,一定程度上扭转了房地产投资增速下滑态势。截止11月全国商品房待售面积7亿平米,库存水平回到2015年11月水平,一二线去库存表现较好,但以三四线主导的整体库存仍居历史高位。土地市场相较房地产市场仅弱复苏,一二线供应骤降30%,而三四线拿地需求疲弱,2017年地市成交或同样经历寒冬考验。未来随着库存去化月数的上升和土地市场的不振,若不放开一二线城市土地供应,将导致新开工随销售端一起回落,投资增速或继续探底。2016年国庆前后各地调控政策密集出台,本轮楼市调控窗口正式开启。12月中央经济工作会议多次强调房地产相关事项,有很多新思路,因城施策调控,从刺激房地产到建立长效机制,限制投机性需求,增加土地供给,发展大都市圈。

生意社建材行业分析师张琼认为,从短期来看,2017年春节提前至1月份,因此短期内企业春节备货需求较为集中,但从市场情绪看,目前下游心态普遍偏向谨慎,同时南北也呈现出一定的地区差异,预计节前行情将以区间调整为主,难现大涨大跌行情。但因春节来的较早,因此春季行情可能也会提前到来。整个2017年,建材行业的回暖将会持续,但幅度将会更温和,预计指数高点或将至950点附近。

打印本文

打印本文 关闭窗口

关闭窗口