【广发建材看周期】系列三——如何看待这波水泥股的上涨

结论:

1)近期水泥股价的上涨,部分源自“春季躁动”,受短期博弈和市场情绪影响;

2)部分原因来自于基本面,我们需要把视角拉回至2016年初,基本套路还是和以往周期一样,本次上涨应该从2016年7月算起,属于一轮景气上行周期的第二波机会(兑现阶段);而基于我们对华东华南市场趋势前高后低和2季度正常季节性涨价的预判,本轮高点大概率出现在1季度(2-3月份);

3)这轮行情以及历史上的行情告诉我们买水泥股要赚大钱需要有中线思维,可以“看长做长”(这轮景气上行周期始于2016年2月,到现在基本面回升已经1年,股价也震荡上行已有1年);站在目前时点,我们维持前期判断,继续中线看好有中线逻辑的冀东水泥(000401)和亚泰集团(600881),海螺水泥(600585)是短期配置品种(业绩驱动,估值修复)。

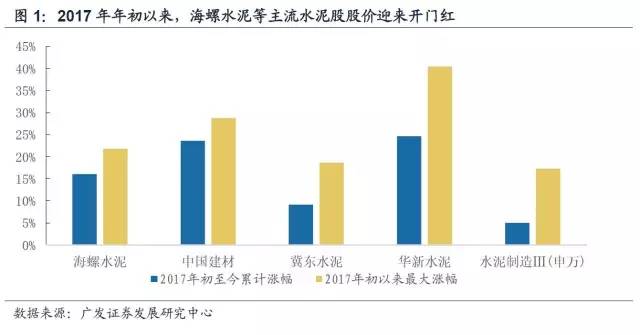

自2017年新年伊始,水泥股喜迎一波“开门红”行情,龙头公司(冀东水泥、海螺水泥、华新水泥(600801)、中国建材等)股价均有不俗表现。

近期被问的最多的问题是,如何看待这波水泥股的上涨?我们认为可以从两个角度来找线索。

首先,我们在1月19日发布的《广发建材看周期系列1——水泥股是否存在“春季躁动”?》,从交易角度提示优质龙头公司存在短期“春季躁动”机会:

1)水泥股存在较为明显的“春季躁动”现象,我们观测了以海螺水泥和申万水泥指数为代表、2009年以来的数据,分别用季度累计涨幅和季度内最大涨幅两个指标来衡量;一是大部分年份1季度都有正收益;二是大部分年份1季度的“最大涨幅”的幅度都较大,且都显著大于其他三个季度;显示出躁动性。

2)躁动的原因主要因为市场对当下1季度的基本面不敏感(因为历年1季度都是淡季,价格下跌是正常表现),而年初往往会对未来有较好憧憬,短期又没法证伪(和A股整体的春季躁动有相似性)。

详细分析请见我们的广发建材看周期系列一,这里不再赘述。

其次,对于“学院派”来说,估计很难接受股价上涨或下跌单纯就是市场情绪驱动,希望能从基本面上找到原因。而这波上涨是否有基本面的逻辑?这个要从2016年上半年说起。

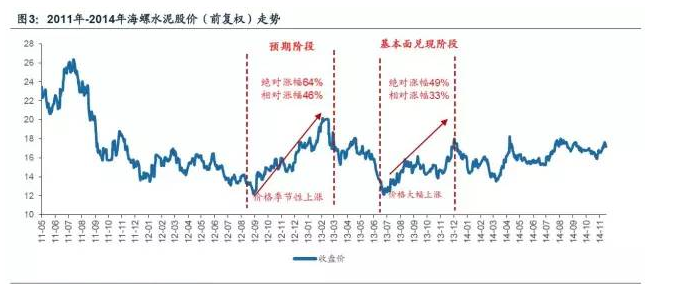

我们在2016年3月8日发布的《建材行业供给侧系列报告之三——水泥行业基本面及投资逻辑再思考》,曾经总结过,在一轮行业景气上行周期,水泥股会明显呈现为预期阶段(对应为底部拐点)和基本面兑现阶段(对应为水泥价格和公司业绩大涨)两段上涨行情。

我们以龙头公司海螺水泥为例。

先复盘2009-2011年、2012-2013年两轮行业景气上行周期表现。

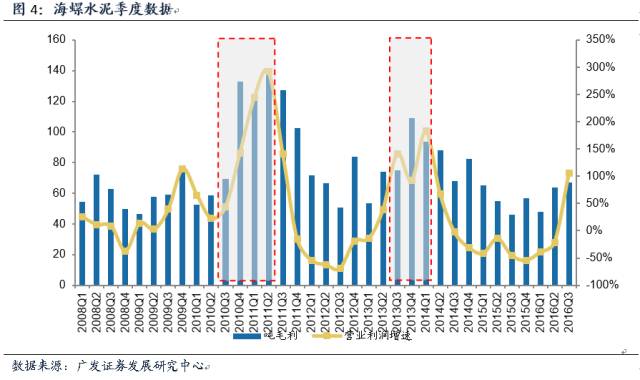

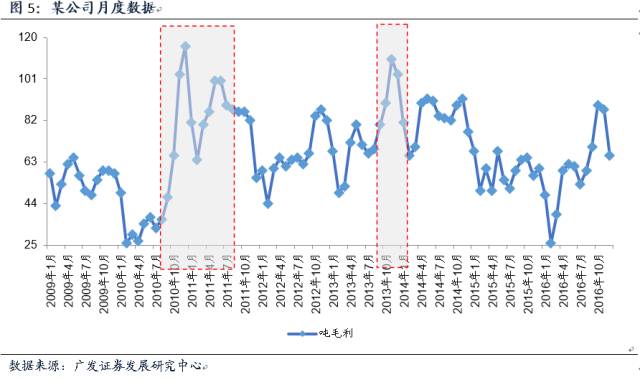

关于预期阶段和兑现阶段的基本面特征,我们从企业经营数据上也能得到证明。在预期阶段,海螺水泥无论是吨毛利还是盈利增速都很平淡,而在兑现阶段,体现为吨毛利和盈利增速趋势大幅上升;用某公司月度数据来看,也基本一致。

再看2016年以来这轮景气上行行情。

参照历史经验,近期上涨的基本面原因是2016年初以来景气上行周期的兑现阶段行情,这轮行情严格意义上来讲应该从2016年7月份算起,体现为水泥价格持续上涨导致业绩超预期上涨从而推动股价上涨。

那么剩下的事情就是能否预判这轮行情将如何终结?我们可以参照历史,从时间空间两个维度来做粗略推断。

从时间角度来看,海螺水泥兑现阶段的股价高点基本和盈利增速高点或吨毛利高点相对应;考虑到基数效应,本轮盈利增速高点大概率出现在1季度,吨毛利高点大概率出现在2016年4季度,不过综合考虑到季节效应(1季度比4季度差),我们判断本轮盈利高点大概率出现在1季度,从而股价阶段性高点也大概率落在1季度(2-3月份)。

从空间角度来看,2011年股价高点对应13倍PE/3.23倍PB,2013年高点对应11倍PE/1.78倍PB,同时我们可以看到这两轮周期,海螺水泥的估值中枢在下移(低点/高点对应的PB/PE),我们粗略测算海螺水泥2017年归属净利110亿,按10-11倍PE,对应股价为21-22元,按1.4-1.5倍PB,对应股价为23-24元;当然,这个只是比较粗糙的算法;从过往经验来看,对周期股而言,时间判断(择时)比空间判断更重要。

这里的判断基于2季度华东华南地区正常季节性涨价和今年趋势前高后低的预判下,如果定性逻辑发生了变化,那时空的判断都要重新调整,我们仍维持这一判断。

结合这篇分析和我们前期的文章《系列一:水泥股是否存在“春季躁动”》、《系列二:水泥股能否“看长做长”》,结论如下:

1)近期水泥股价的上涨,部分源自“春季躁动”,受短期博弈和市场情绪影响;

2)部分原因来自于基本面,我们需要把视角拉回至2016年初,基本套路还是和以往周期一样,本次上涨应该从2016年7月算起,属于一轮景气上行周期的第二波机会(兑现阶段);而基于我们对华东华南市场趋势前高后低和2季度正常季节性涨价的预判,本轮高点大概率出现在1季度(2-3月份);

3)这轮行情以及历史上的行情告诉我们买水泥股要赚大钱需要有中线思维,可以“看长做长”(这轮景气上行周期始于2016年2月,到现在基本面回升已经1年,股价也震荡上行已有1年);站在目前时点,我们维持前期判断,继续中线看好有中线逻辑的冀东水泥和亚泰集团,海螺水泥是短期配置品种(业绩驱动,估值修复)。

打印本文

打印本文 关闭窗口

关闭窗口