【广发建材看周期】系列二:水泥股能不能“看长做长”

提起周期股,很多人第一反应都是波段、暴涨、暴跌、博弈,比起成长股的动人大故事、大趋势、中长线持有,瞬间显得很low。周期股是不是天生短线博弈的命?在这充满“博弈”、充满“暴涨暴跌”的起伏中,“投资的心”该如何安放?

或者我们能从水泥股历史上一些案例中找到点启示。

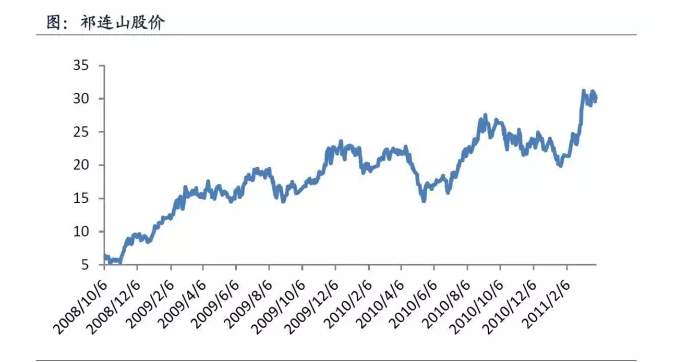

2008-2011年的祁连山:西北基建大空间

先晒股价:2008年10月-2011年3月共两年半时间,祁连山(600720)股价累计上涨了5倍;2008年股价最低时对应市值16亿元,2011年股价最高时对应市值111亿元。

再看业绩:从年度数据来看,2007年归属净利545万元(其中有2543万元资产减值),2010年归属净利49133万元,3年利润增长了90倍(剔除资产减值影响,增长约15倍);从季度数据来看,自2007年2季度到2010年2季度,连续12个季度盈利高增长;盈利增长直接原因来自量价齐升,从水泥价格来看,2007年开始上涨,到2009年中,价格达到峰值,最高涨幅65%,然后高位震荡维持了近2年。

再审视逻辑:当年讲的是需求大故事;

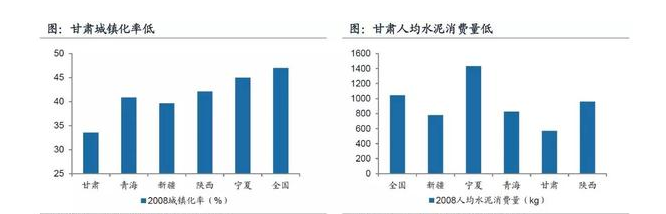

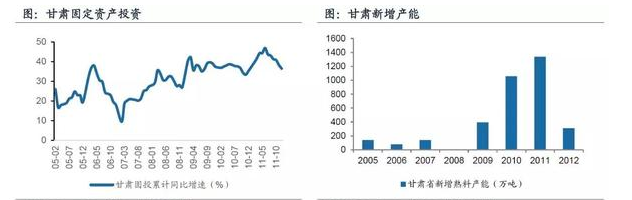

需求端来看,甘肃省基建空间大(甘肃的城镇化率和人均水泥消费量低、区位有优势),固定资产投资经历2005-2006年持续回落后,2007年开始底部回升,2008年底出台“4万亿”,固定资产投资继续加速,高位运行一直持续到2011年初;

供给侧来看,由于2005-2006年景气度持续低迷,2006-2008年甘肃省新增产能非常少,2009年新增产能开始加速,2010-2011年持续高增长,在产能大幅释放前祁连山在当地一家独大;综合来看,站在2007、2008、2009年,区域供需改善具备中线趋势(需求向上,供给有限),而到了2011年,由于供给释放、需求回落,供需关系出现转折,我们可以从甘肃水泥价格来反应这一趋势。

最后复盘当年情景,2007年供需关系出现转折,业绩开始高增长,而且中线预期处于向上态势,加上当年是牛市,股价持续大涨;2008年供需关系继续好转,业绩继续高增长,奈何碰到大熊市,系统性估值向下(最低时跌到当年9倍PE),股价回落;2008年底-2009年,“4万亿”出台,需求看高一线,业绩继续高增长,供需仍具备持续性逻辑,股价继续保持上升态势;2010年上半年,业绩继续高增长,驱动股价继续上涨,但是到下半年,供需逻辑慢慢在破坏(供给加速释放,需求持续高增长后市场开始担心见顶回落),盈利增速也明显回落,持续3年的盈利向上出现转折;2011年1季度股价跟随华东水泥大行情上涨,3月份股价开始回落,而水泥价格、企业盈利增速继续回落,验证市场的担忧,至此,3年大行情结束。

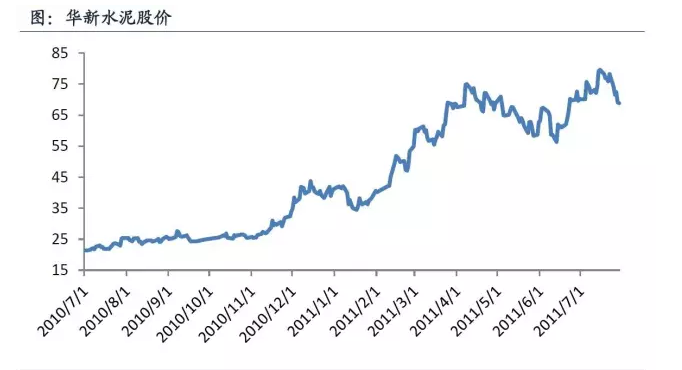

2010-2011年华新水泥:供给故事首次登台

先晒股价:2010年7月-2011年7月共1年时间,华新水泥(600801)股价累计上涨了3倍多;2008年股价最低时对应市值63亿元,2011年股价最高时对应市值234亿元。

再看业绩:从年度数据来看,2010年归属净利57258万元(其中4季度单季归属净利达到48327万元),2011年归属净利107527万元,利润增长了88%;从季度数据来看,自2010年4季度到2011年3季度,连续4个季度盈利高增长,2010年3季度底部拐点单季利润只有1224万元,利润高点单季利润达到48327万元。盈利增长直接原因来自水泥价格上涨,2010年7月底开始上涨,到2011年初,价格达到峰值,最高涨幅接近70%,然后高位震荡维持了半年。

再审视逻辑:当年讲的是供给侧故事;

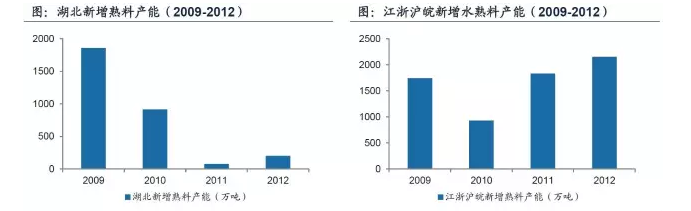

供给侧来看,经历了2009-2010年产能高增长后,2011年开始湖北省和下游华东地区水泥新增产能大幅回落,按照当时的政策解读,水泥属于产能过剩行业,未来严禁新增产能,而2010年底拉闸限电供给收缩带来水泥价格大涨,促使华东和湖北地区格局向寡头演化,2011年上半年企业协同继续主动收缩供给使得水泥价格高位延续,当时普遍预期未来没有新增供给,且寡头格局会让供给收缩成为常态,供给将负增长。

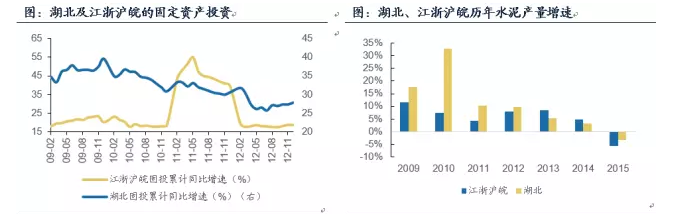

需求端来看,湖北省和下游华东地区固定资产投资自2009年后保持在较高水平,2010-2011年水泥需求维持在两位数增长,当时普遍预期未来需求增速虽然会下来,但仍有望保持5-10%增长;综合来看,站在2010-2011年上半年,供需改善具备中线趋势(供给收缩+需求保持一定增长),而到了2011年下半年,由于需求开始持续回落,下游华东区域新增产能开始释放,企业协同收缩供给逻辑被破坏(从经济学角度也可知寡头垄断模型是不稳定的),供需关系出现转折;我们可以从湖北水泥价格来反应这一趋势。

最后复盘当年情景,2010年上半年房地产调控、新增产能释放、华东和湖北水泥企业还在苦苦摸索怎么做协同,当下基本面和未来预期并不好,水泥价格比较低迷,到三季度基本处于微利状态;4季度契机来自旺季拉闸限电,导致水泥价格暴涨,而企业协同的囚徒困境也得以解决——企业发现原来各自都少生产点,利润会多这么多,至此,实业和资本市场的供给侧故事正式出炉!在需求还继续保持一定正增长环境下,供给持续负增长,中线供需将持续改善!而2011年上半年在这个逻辑演绎下,水泥价格一直处于高位水平。2011年下半年出现转折,转折原因来自两个方面,一是4万亿需求退潮、地产需求也回落,二是在超高利润刺激下,华东地区新增产能重新释放,而企业协同(寡头垄断模型)本身是不稳定结构(受需求和供给的预期影响),供给侧故事被破坏,至此,1年大行情结束。

其实,类似案例还有很多,我们选了这两个案例简单复盘,想表达周期股也会有持续性大行情,大行情背后都有供需中线逻辑,而在基本面中线逻辑没有演绎结束前,中间的波动都可以看作是正常回撤。

当下我们仍中线看好冀东水泥(000401)和亚泰集团(600881),都是底部拐点型,只是拐点原因一个主要来自行业赋予(冀东水泥:京津冀一体化基建带动中线需求回升+区域格局拐点+产能收缩),一个主要来自公司自身(亚泰集团:国企改革+优质资产/资源,驱动业绩回升)。

打印本文

打印本文 关闭窗口

关闭窗口