水泥行业深度之四——涨价、涨价、涨价,水泥股逻辑新阶段

本报告导读:

水泥股的投资逻辑的演绎,正沿着我们预判的供给逻辑——需求逻辑——涨价逻辑的链条。

摘要:

-

我们维持水泥行业“增持”评级,重申推荐水泥板块性机会,水泥股的投资逻辑的演绎,正沿着我们预判的供给逻辑——需求逻辑——涨价逻辑的链条,2月下旬的倒春寒,不改3月春暖花开,随着下游市场需求不断恢复,水泥开启上半年涨价模式;

-

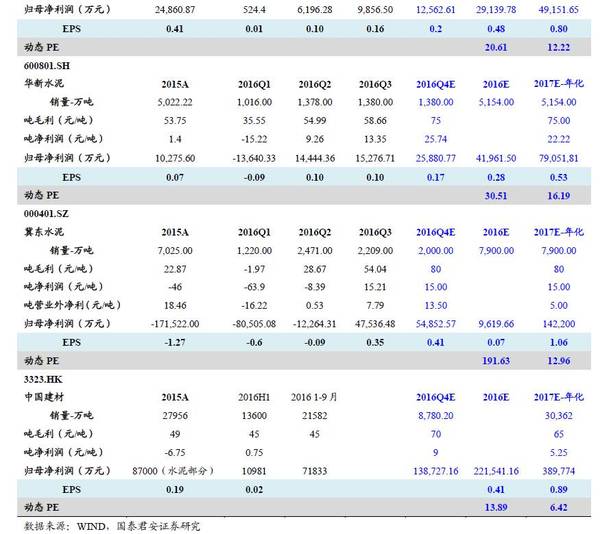

买龙头,看涨价:推荐具备估值低优势的龙头(海螺水泥(600585)、港股中国建材(3323.HK));华北龙头(金隅股份(601992)、冀东水泥(000401)),看涨价率先是华东(华新水泥(600801)、万年青(000789)、塔牌集团(002233));另外西北如新疆等基建的超预期幅度显著受益标的(天山股份(000877)、青松建化(600425)、祁连山(600720)、宁夏建材(600449));东北振兴推荐亚泰集团(600881);

-

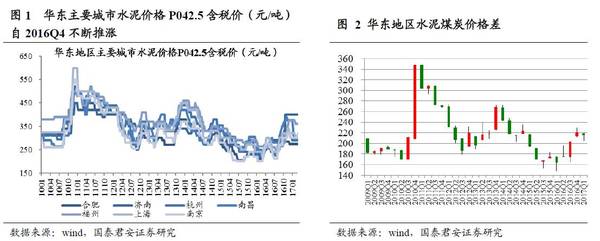

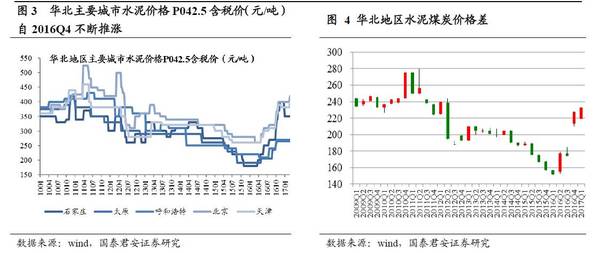

涨价,涨价,还看涨价。我们认为,周期品的上涨驱动因素是边际变化,空间取决于边际变化的幅度;水泥股这波从供给逻辑到需求逻辑的叠加,而涨价将成为新的边际变化,3月1日,河北保定、廊坊地区价格大幅上调30元/吨;江苏南部、浙江北部、上海和南京等地水泥价格上调20-30元/吨,据了解,山东、湖北错峰生产执行较好地区都将会在近日公布价格上调,北京、天津及河北其他地级市在3月10前将会全面跟进上调30元/吨,涨价伴随着天气的变化自南向北蔓延,春季开工旺季是供给短缺与需求错配的提价的关键窗口,涨价幅度很可能超预期。

-

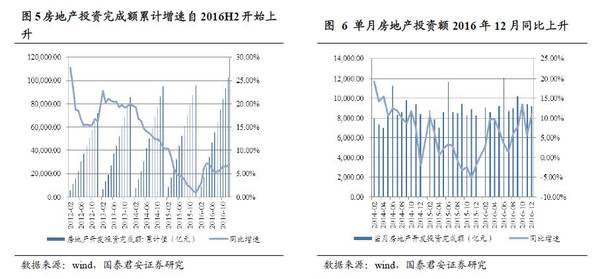

地产需求端或成为超预期因素。2017年我们认为最大的需求超预期是地产投资(基建规划也较预期乐观),我们观察到自2016年12月房地产投资、新开工均出现超预期回升,而基建项目施工亦明显提速,2017年1月新增信贷继续超预期,得以印证的是2016年12月份华东、中南水泥龙头企业出货量创历史新高,同时春节过后2月底发货量快速恢复,市场对于房地产投资、新开工的悲观预期有望修复。

-

环保约束的的常态化。以往环保所导致的供给收缩主要在冬季北方采暖期间,尤其是京津冀等区域,叠加了2017年重要会议召开的约束,使得相对过剩程度较高的北方区域的有效产能得以明显的限制,但2017年我们认为环保的约束可能成为常态,春节后新的一轮环保核查,严格执行排放标准,约束了落后产能的释放,同时供给侧改革长周期的限制了投资冲动,因此,我们判断水泥是周期品中难得的供需双重可能超预期而受益品种。

我们在水泥行业深度之三《水泥进攻逻辑演绎,需求或将超预期-20170208》中指出当下我们认为核心变化是需求的逻辑可能超预期。而当下,水泥股的投资逻辑的演绎,正沿着我们预判的供给逻辑——需求逻辑——涨价逻辑的链条,2月下旬的倒春寒,不改3月春暖花开,随着下游市场需求不断恢复,水泥开启上半年涨价模式;

3月初,随着下游市场需求不断恢复,水泥开启上半年涨价模式。3月1日,河北保定、廊坊地区价格大幅上调30元/吨;江苏南部、浙江北部、上海和南京等地水泥价格上调20-30元/吨。

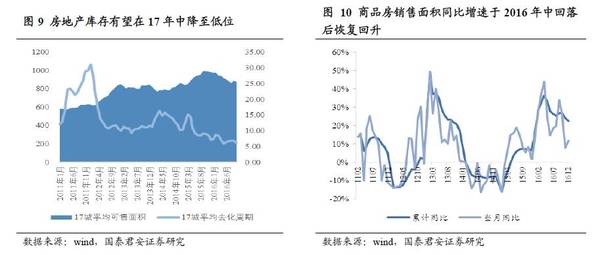

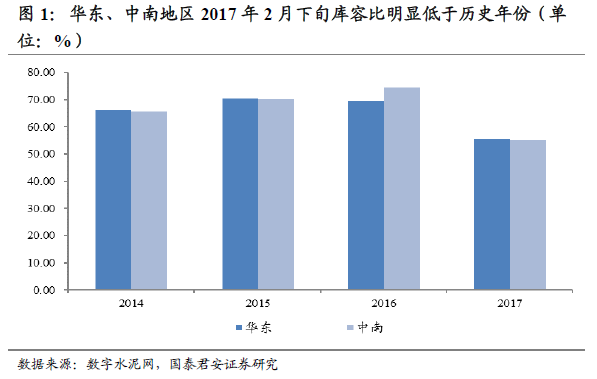

从跟踪情况看,价格上调时点略早于往年,主要得益于一季度大范围执行错峰生产,春节前后熟料和水泥库存一直保持相对偏低水平,而元宵节过后,随下游需求温和提升,部分企业出现空库现象,为水泥和熟料涨价奠定有利基础。

据水泥行业协会了解,山东、湖北错峰生产执行较好地区都将会在近日公布价格上调,北京、天津及河北其他地级市在3月10前将会全面跟进上调30元/吨。

我们认为,周期品的上涨驱动因素是边际变化,空间取决于边际变化的幅度;水泥股这波从供给逻辑到需求逻辑的叠加,而涨价将成为新的边际变化,涨价伴随着天气的变化自南向北蔓延,春季开工旺季是供给短缺与需求错配的提价的关键窗口,涨价幅度很可能超预期。

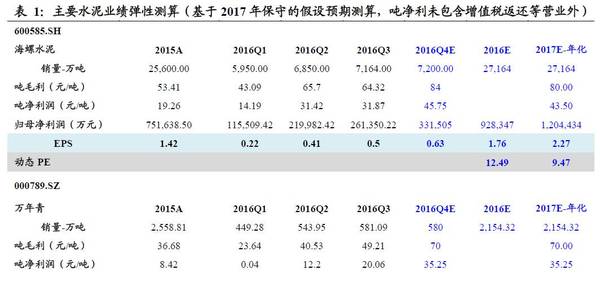

根据我们跟踪的情况看,上市公司吨毛利拐点出现在2016年9月份,2016Q4吨毛利逐月提升,水泥股2017 年具备业绩高弹性,水泥价格弹性助推水泥业绩超预期。

买龙头,看涨价:推荐具备估值低优势的龙头(海螺水泥(600585)、港股中国建材(3323.HK));华北龙头(金隅股份(601992)、冀东水泥(000401)),看涨价率先是华东(华新水泥(600801)、万年青(000789)、塔牌集团(002233));另外西北如新疆等基建的超预期幅度显著受益标的(天山股份(000877)、青松建化(600425)、祁连山(600720)、宁夏建材(600449));东北振兴推荐亚泰集团(600881);

地产需求端或成为超预期因素。2017年我们认为最大的需求超预期是地产投资(基建规划也较预期乐观),我们观察到自2016年12月房地产投资、新开工均出现超预期回升,而基建项目施工亦明显提速,2017年1月新增信贷继续超预期,得以印证的是我们观察到2016 年12月份华东、中南水泥龙头企业出货量创历史新高。,同时春节过后2月底发货量快速恢复,市场对于房地产投资、新开工的悲观预期有望修复,需求端或成超预期因素。

2.1.地产投资、开工预期的修正

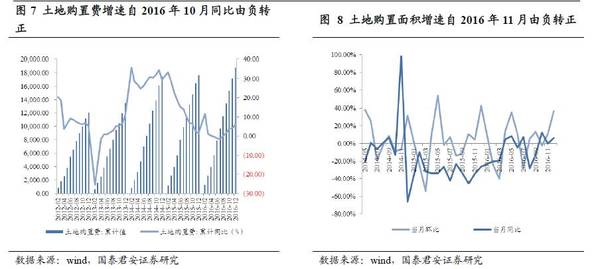

我们认为房地产调控新政2016 年10 月落地,但是新开工的先行指标土地购置费及土地购置面积2016 年10 月-11月却出现了向上的拐点。我们认为此轮限购不同于2012 年对整体房地产市场影响,此轮仅集中于一线城市及核心的二线城市,土地购置的上行或说明在经历了2015-2016 两年去库存周期后,有些二三四线城市将迎来一轮补库存的周期。

2016 年12 月单月房地产投资完成额同比上升11.08%,超过市场预期。顺应了先行指标土地购置面积的增长,我们认为房地产投资的结构性补库存行业或将贯穿2017-2018年,全年来看,国君房地产研究团队预计2017 年投资增速在2%左右(与当前市场一致预期相同),而按照目前地产投资情况看,需求超预期概率较大。

从春节后各省纷纷抛出的投资计划看,诸多地区明显超预计,如新疆等,而同时2017年1月社会融资规模增量为3.74万亿元,创历史新高,强劲的信贷环境保障了PPP等基建项目的顺利开展,而基建需求亦给水泥需求提供了超预期增长点。

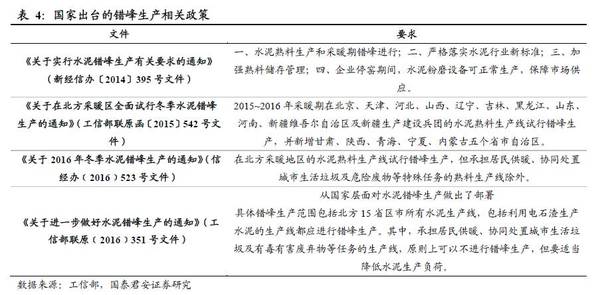

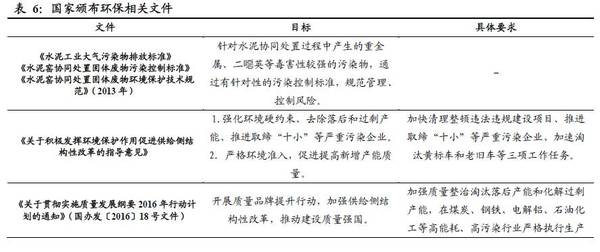

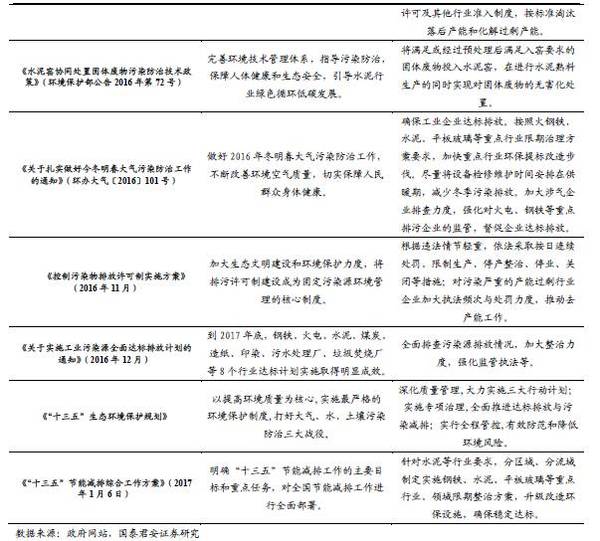

以往环保所导致的供给收缩主要在冬季北方采暖期间,尤其是京津冀等区域,叠加了2017年重要会议召开的约束,使得相对过剩程度较高的北方区域的有效产能得以明显的限制,但2017年我们认为环保的约束可能成为常态;

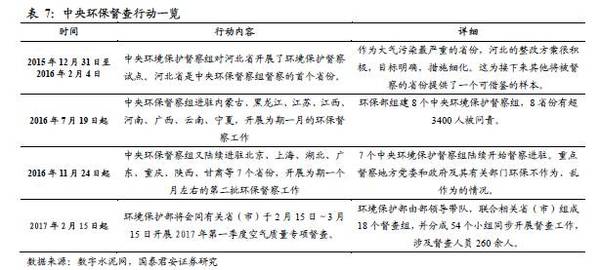

16年冬天首次中央组织的环保稽查组进行全国7省寻查,苏冀两钢企未批先建边批边建钢铁项目遭国务院严厉问责(涉及两省相关责任人百余人)决心空前,同时春节后历史同期首次再进行新的一轮环保核查,严格执行排放标准,约束了落后产能的释放,同时供给侧改革长周期的限制了投资冲动,水泥行业供给侧长周期将走向收缩,因此,我们判断水泥是周期品中难得的供需双重可能超预期而受益品种。

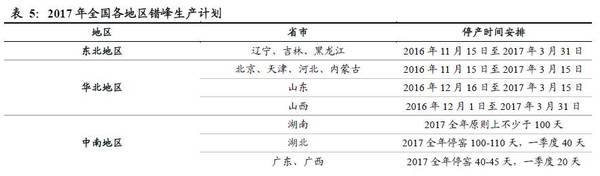

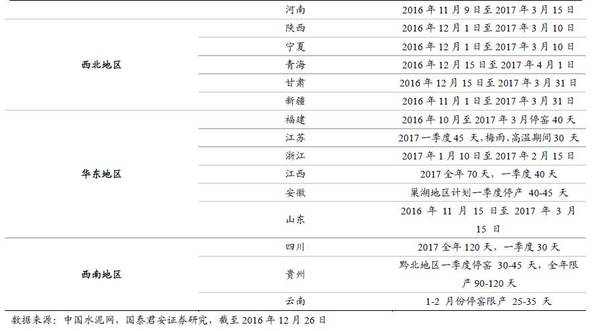

2017 年停窑计划时间明显超过行业惯例(平均每年停窑55 天左右)。我们认为淡季的错峰生产将在2017年继续深化,有望成为未来一段时间主导水泥行业的关键词。

3.2.环保限产:小产能有望加速推出

我们认为2016年环保限制了部分小产能,逆转录过去的“劣币逐良币”现象,从而促发华东中南涨价,从2016年开始我们认为将逐渐更加严格执行,对于小产能而言,严格执行氮氧化物排放、硫化物排放、粉尘排放、和能耗阶梯电价会带来生产成本的明显上升。

同时中央加强了环保巡查力度,自2016下半年以来,已经对全国多省市进行了两批环保巡查工作,2017年一季度空气质量专项督查即将进行。拿河南、河北、山东三个北方大气重污染的省份来说,“一刀切关停”导致以上三个省份冬天水泥价格在到了历史最高(市场价400元/吨),其次也干掉了冬季库存,为开春价格上涨提供支撑。2017年环保限产政策必将进一步得到贯彻和执行,小企业加速退出,落后产能不断淘汰,推动整个供给格局进一步优化。

国内货币、房地产宏观政策风险。国内货币政策的收紧将严重影响各个重大基建项目的开工进程;房地产的宏观调控将关系到土地开发、房地产的投资,作为水泥主要下游需求,两者政策的变动都将直接影响到水泥的价格。

原材料成本风险。煤炭是水泥的主要原材料成本之一,短期内大幅上涨将影响水泥企业的盈利能力。

打印本文

打印本文 关闭窗口

关闭窗口