旺季限产,水泥持续暴涨—建材水泥行业12月月度追踪与展望

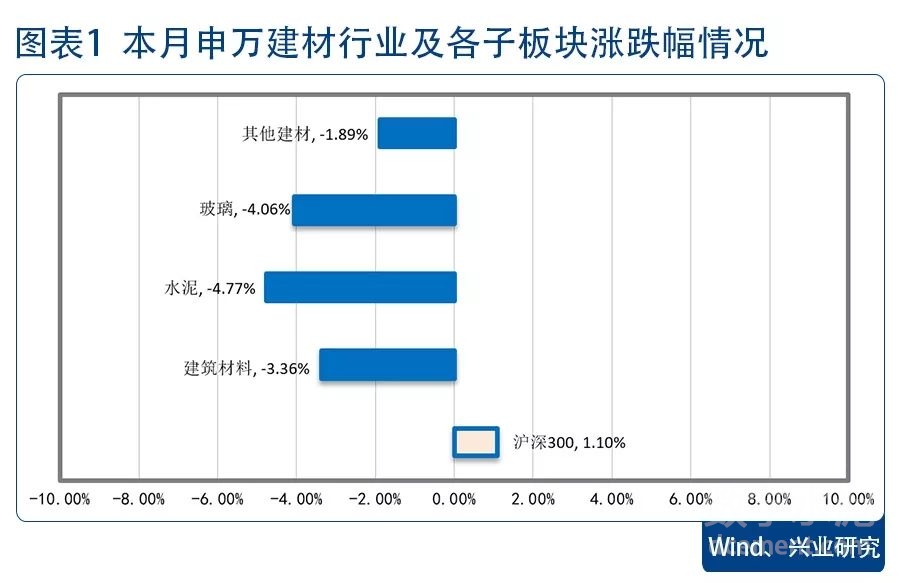

本月沪深300指数微涨1.10%,但申万建材指数下跌3.36%,其中水泥板块下跌4.77%,玻璃板块下跌4.06%,其他建材板块下跌1.89%。

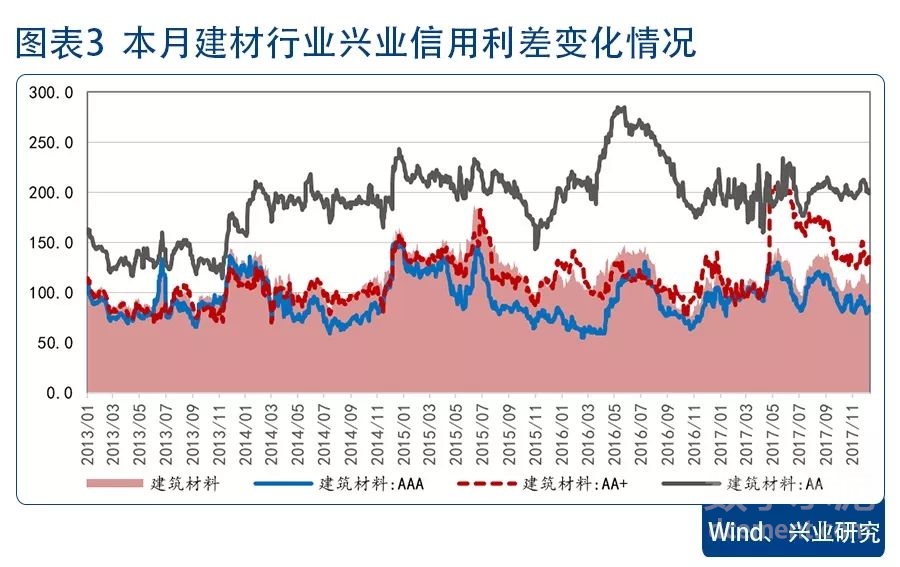

债市方面,跟踪期内建材行业有3个主体发行新债,成功发行债券共计5只,发行金额合计62亿元。近期行业利差呈现震荡态势,近两周有所收窄,其中AA+及债券信用利差波动幅度偏大。评级方面本月没有变动。

1、水泥行业数据跟踪

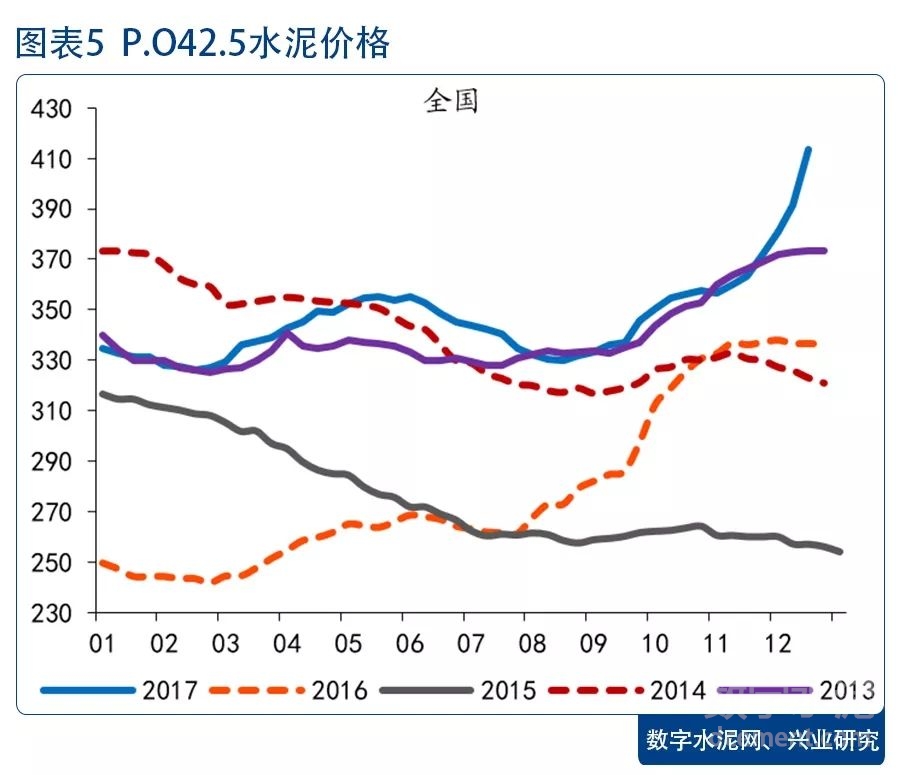

本月回顾:量价齐升,远超预期。本月水泥价格可谓暴涨,P.O 42.5全国均价涨幅已达50元/吨,环比增长13.85%。11月水泥产量约2.2亿吨,环比小幅增加0.28%,同比增加4.8%(去年同期基数较低);1-11月产量同比下降0.2%,降幅略有收窄。

本月量价齐升超出市场预期,对于需求的过分悲观预期将得到一定修正。 1-11月房地产新开工面积累计同比增长6.9%,比上月提升1.3pct;房地产投资开发完成额增速小幅回落0.3pct到7.5%;基建投资增速15.83%基本平稳。可见需求并没有显著下滑,出现偏差的主要原因是前期过分解读了北方“限土令”的影响。尽管11月东北、内蒙等地区施工已接近停止,但华北及陕西等地施工条件尚可,除土石方作业和房屋拆迁等扬尘较大的施工外,其他建筑作业在一定程度上仍能够开展。而南方地区一般春节前开工条件均良好,是建筑施工的旺季,也是本月需求和产量的主要支撑。

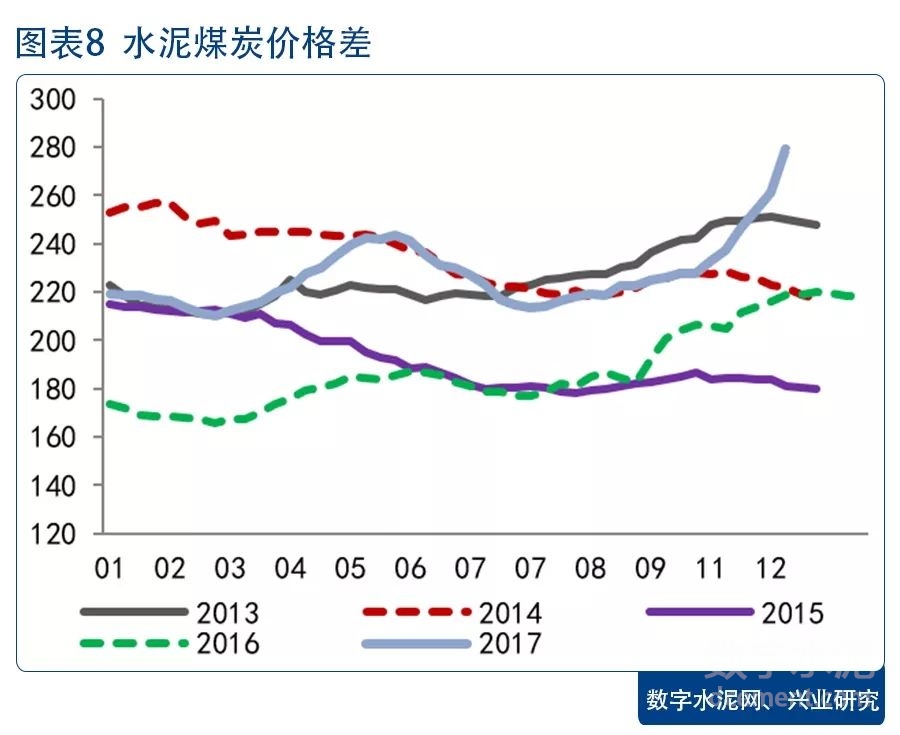

供给收缩在本月则全面强化,北方地区除少量承担民生任务的企业外,已基本完全停产,而南方在上月浙江、江苏以及安徽铜陵的基础上,本月芜湖、安庆加入限产,江西也发布停产计划(详见图表14)。供需双边向好,水泥熟料货源紧俏,推动全国均价已高过400元/吨,同时库存也已见底。

分区域看,以华东为代表的南方地区涨幅均较大。由于华东地区是我国主要的水泥生产基地,且供需关系向来较好,因此旺季限产对于供需平衡的影响十分显著。尽管11月福建有一条日熔6000吨产线投产,但对于供给的补充仍是杯水车薪。目前华东地区水泥窑大多满负荷运行仍不能满足需求,最新华东地区均价已超过500元/吨,环比涨幅达到了27.58%。而中南地区11月有2条熟料线投产新增日熔量15000吨,且限产主要在河南湖北两省,因此价格涨幅稍逊于华东,但仍能够享受部分华东涨价的辐射效应,涨幅15.12%。西南地区在需求旺季,价格涨幅也达到了13.78%。

后市展望:南方继续上涨确定性较强。12月下旬开始,北方大部分地区的气候条件已不适合建筑施工,但南方价格仍有看点。由于年底前建筑施工条件均较好,南方旺季需求稳定在较好水平;而根据目前各地发布的消息,下月江西将进行限产,华中的湖北和西南的四川重庆也还有尚未完成的停窑计划,因此供给面继续收缩的可能性较大,而各地扶贫等重大民生工程的开工需求较为旺盛,各地价格均有望继续上涨。

1.部分省市发布2018年水泥停窑计划

事件:福建、湖南、广东三省陆续公布2018年全年水泥及熟料生产线错峰生产计划,具体安排如下表。

点评:目前已发布2018年水泥错峰生产计划的三省来看,与2017年相比福建、广东的停窑时间均有10天的延长,而湖南则放宽了15天,整体看产量控制相比今年仍有所收紧,结合环保治理和政策导向,我们认为明年水泥行业供给侧不会放松且仍有修正空间。

2.中国水泥协会继续推进去产能计划

事件:12月5日,中国水泥协会去产能领导小组工作召开会议,审议通过了《水泥行业去产能行动计划(2018~2020)》。会议决定将行动计划尽快上报工信部,为明年政府主管部门开展行业去产能工作提供参考意见。会议要求协会:1、尽快发布《水泥产能核定标准》,建立产能核查长效机制。2、呼吁实施大幅减量置换,停止跨区域置换,制止以扩大窑增产的技改项目。3、要求协会尽快总结新疆全面停止生产32.5等级水泥经验,争取在明年全面推进取消生产32.5强度等级水泥。

点评:本次会议从计划、标准和实践经验三方面对水泥行业去产能问题进行了全面的梳理,完善确定了未来三年去产能工作计划,尤其强调了从源头对产能核定和置换的行为进行管理,防止绕过政策新增产能的行为,具有一定指导意义。但协会文件不具备强制力,需对上报工信部后政策性标准的出台保持关注。

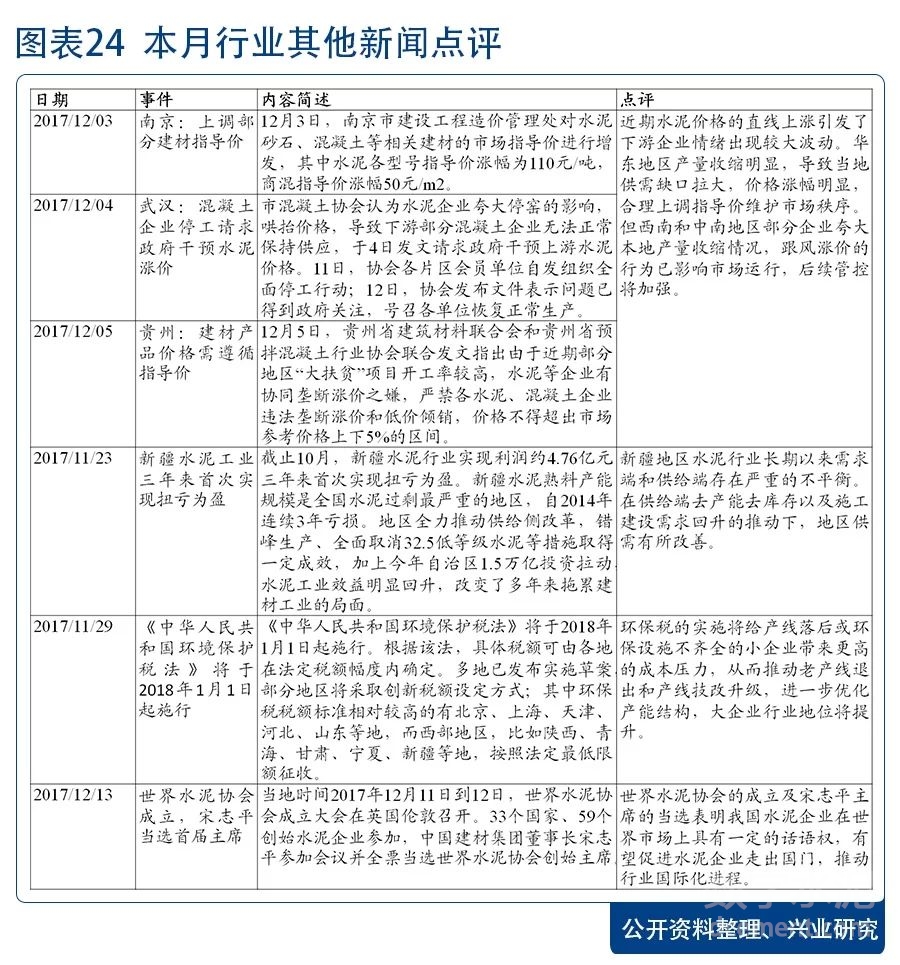

3.其他行业新闻及点评

打印本文

打印本文 关闭窗口

关闭窗口