欧美低碳水泥发展破局:技术、政策与定义

欧美低碳水泥发展破局:技术、政策与定义

据《外交学者》(The Diplomat)报道,欧盟于1990年实现碳达峰,预计在2050年实现碳中和。美国在2007年实现碳达峰,预计2050年实现碳中和。从达峰到中和,欧美发达国家时间跨度平均40-60年。根据我国战略规划,中国计划于2030年达到碳达峰,力争在2060年实现碳中和,目标在30年内完成这一过渡。目标宏伟,责任庄重。

作为全球最大的水泥生产国,自1985年来,中国水泥产量持续位居世界第一。2023年,中国水泥产量为20.2亿吨,约占全球总产量的49%。随着履约承诺渐近,低碳发展已成为各行业的共同目标,水泥行业作为传统工业,转型发展迫在眉睫。近年,中国政府在政策层面提出了更严格的水泥行业能耗、排放标准,头部企业也加大了低碳水泥技术开发力度,以产品升级推动行业低碳转型。

本文旨在分析全球低碳水泥发展现状,特别是欧美国家行业政策、技术等,探讨全球范围内低碳水泥推广中的挑战与机遇,为国内低碳水泥发展提供参考。

一、欧美国家水泥行业低碳发展目标

1.1欧洲

欧洲地区国家较多,水泥生产行业集中度较高,瑞士的豪瑞(Holcim)、德国的海德堡(Heidelberg Materials)、爱尔兰的老城堡(CRH)等国际水泥集团在其中占据重要地位。基于欧盟的统一市场机制,这些水泥生产企业集团也承担着各自碳减排的责任。

1.1.1 行业目标

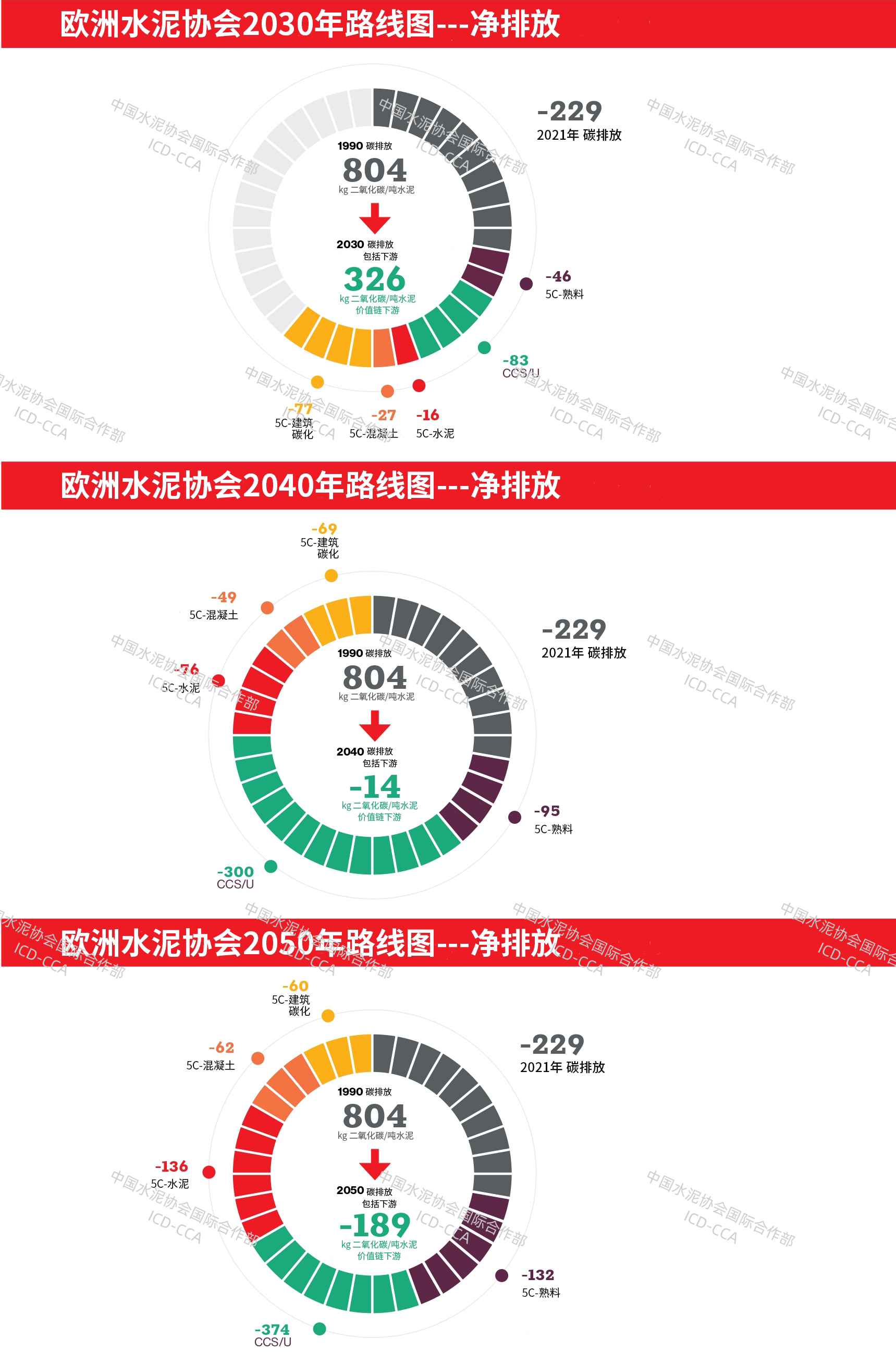

2020年,欧洲水泥协会发布了《欧洲水泥行业碳中和路线图》,旨在产业链的每个阶段,即“熟料-水泥-混凝土-建筑-(再)碳化(Clinker-Cement-Concrete-Construction-Carbonation)”内共同发力,减少二氧化碳排放。该路线图设定了到2030年减少30%二氧化碳排放的目标,吨水泥二氧化碳排放量降至472kg;并在2050年实现碳中和。

图1:欧洲水泥协会碳中和路线图(更新版)

数据来源:欧洲水泥协会(2024年6月)

2024年6月,欧洲水泥协会对目标进行了进一步说明:到2030年,水泥生产二氧化碳减排量由30%提高至 37%,价值链二氧化碳减排量由40%提高至50%;到2040年,水泥生产二氧化碳排放量减少78%,价值链碳排放量减少93%;到2050年,欧洲水泥生产将实现碳中和,并进一步开发全价值链碳负排放潜力;将熟料系数目标由65%降至60%(2020年,平均熟料系数约为77%);并提出以下具体减碳技术路径:

替代原料使用:通过使用脱碳酸盐原料,2030年,熟料生产过程碳减排3.5%;2050年,熟料生产过程碳减排8%。这意味着,2050年,欧洲熟料生产使用替代原料量约3200万吨。

替代燃料使用:2021年,欧洲水泥行业能源使用中,替代燃料占比53%。(1990年,替代燃料使用率2%;2017年,替代燃料使用率46%)。欧洲水泥协会预计2030年实现60%的替代燃料的目标,其中30%为生物质燃料,并将2050年替代燃料占比目标由90%提高至95%,其中生物质燃料占比为50%。除了替代化石燃料外,还在试验氢气利用和窑炉电气化技术。

新型水泥品种:已开发出多种新型水泥,如Aether、Alpenat、Ternacem(Belite-Ye’elimiteFerrite)及Futurecem(煅烧粘土石灰石水泥),其碳足迹通常比普通硅酸盐水泥(CEM I)低20-30%。这些水泥在熟料阶段的二氧化碳减排量显著,但其特性限制了其在某些市场的应用。

CCUS:通过CCUS技术,2030年,行业年可捕集二氧化碳1400万吨;2040年,年可捕集二氧化碳5000万吨;2050年,年可捕集二氧化碳6200万吨。

政策建议方面,为进一步降低碳排放,欧洲水泥协会提出:1.实施严格的碳边境调节机制(CBAM);2.加大财政支持力度,推动脱碳投资;3.确保获得可负担的脱碳能源、基础设施和原材料;4.为低碳和循环产品创造领先市场。

1.1.2 企业实践

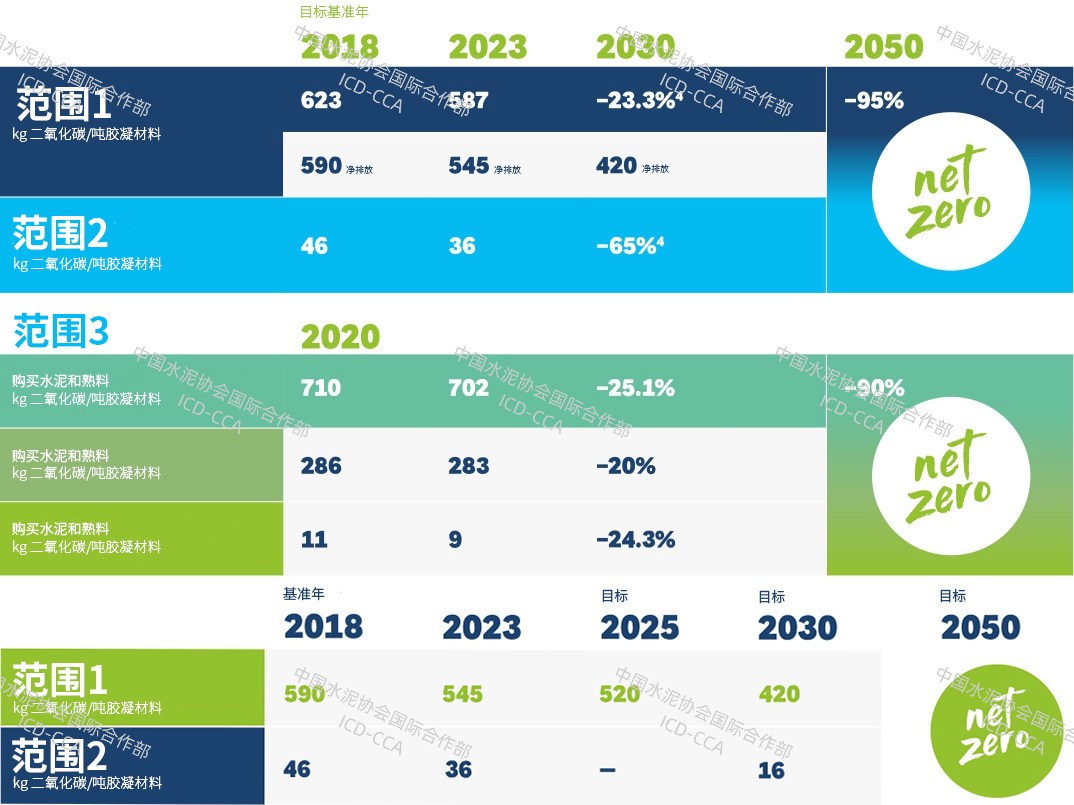

瑞士豪瑞集团:根据豪瑞2023年气候报告,豪瑞致力于到2050年实现整个运营和价值链(即范围 1、2 和 3)的净零排放。范围1:直接碳排放(由原燃料使用产生的二氧化碳排放)占豪瑞碳足迹的59%。2023年范围1的排放量为545千克/吨水泥,计划到2030年将其减少23.3%,降至420千克/吨水泥;范围2:间接碳排放(由公司拥有或控制的设备消耗的购电产生)占碳足迹的5%,2023年范围2的排放为36千克/吨水泥,目标到2030年将该项排放减少65%,降至16千克/吨;范围3:供应链排放(包括运输以及采购材料和燃料的开采和生产)占碳足迹的37%。到2050年,实现水泥生产的全产业链零排放。已推出Ecopact低碳混凝土产品系列,与传统混凝土相比,减碳至少30%。

图2:豪瑞集团碳中和目标

数据来源:豪瑞集团

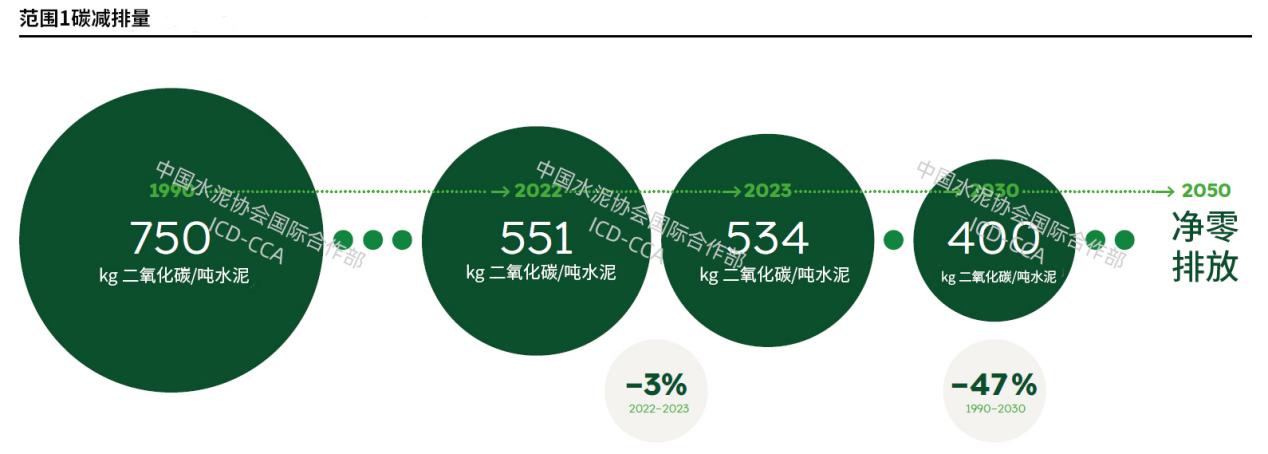

德国海德堡水泥:根据海德堡2023年可持续报告,2023年替代燃料用量为29.9%、熟料系数为70%,吨水泥直接二氧化碳排放534千克,公司计划通过多项措施进一步减少碳排放,包括通过替代燃料应用和提高能效、优化窑炉系统和降低水泥熟料系数、推动二氧化碳捕集和利用技术,以及发展循环经济和创新产品开发。预计到2030年,吨水泥的直接二氧化碳排放将降至400千克;同时,通过新产品、新工艺、新技术的逐步实施,海德堡计划在2050年实现水泥生产的二氧化碳零排放。

图3:海德堡范围一碳排放目标

数据来源:海德堡材料

爱尔兰老城堡集团:根据老城堡2023年可持续报告,吨水泥二氧化碳排放量为562千克。具体减碳成果如下:(1)熟料替代:熟料系数降至76.5%;(2)回收和替代材料:水泥厂使用了770万吨替代原材料,并在沥青生产中增加了1320万吨回路面材料;(3)能源效率:节省超过1 TWh的能源;(4)低碳燃料:替代燃料使用比例达35.9%,同时试验氢气和加氢植物油等超低碳能源以进一步降低排放;(5)清洁电力:可再生电力的使用比例提升至31%,通过太阳能、风能、废热回收等方式增加低碳电力供应,推动清洁能源转型。(6)可持续交通和移动设备:投资非公路和公路物流,通过提升燃油效率和向可再生能源转型来优化运输,并与沃尔沃集团合作推进净零车辆与设备的创新;(7)下一代技术:开发电气化、氢燃料和二氧化碳捕获等技术,加速水泥生产的脱碳进程,并与合作伙伴共同推广创新解决方案;(8)价值链减排:CRH与供应商和客户紧密合作,专注于减少范围3排放,推动上下游的脱碳,优化原材料和物流,嵌入循环原则,以降低整个价值链的碳足迹。

1.2美国

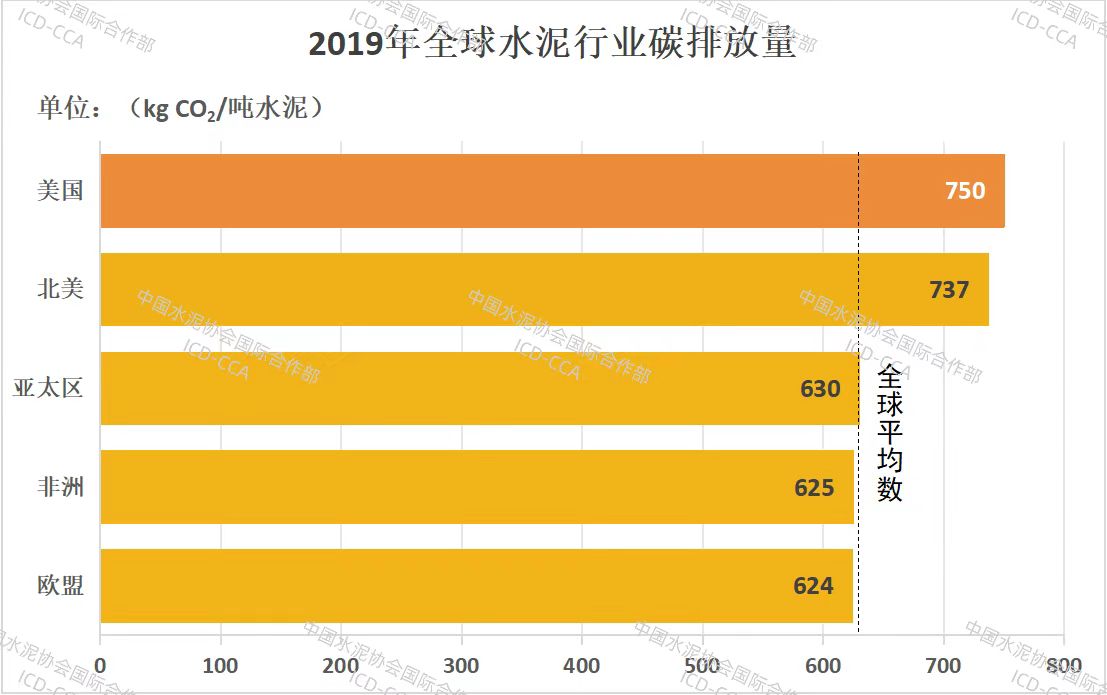

据世界资源研究所(World Resources Institute),美国水泥行业吨水泥碳排放量较高,部分原因在于美国在低碳混合水泥方面进展较慢。美国水泥平均熟料系数为88%,即每吨水泥含有880公斤熟料(全球平均水平为0.76,欧盟、印度和中国的比率在0.64-0.76之间)。2019年,美国水泥的碳排放强度比其他主要水泥生产地区高出约20%。与其他国家普遍使用补充胶凝材料(SCM)的情况相比,美国通常在混凝土搅拌中使用SCM,但水泥生产过程中加入的比例较低。

图4:全球水泥行业碳排放量(2019年)

数据来源:世界资源研究所(World Resources Institute)

1.2.1 现状

截至2022年,美国共有91家水泥厂运营,每年直接排放二氧化碳约6800万吨,相当于1600万辆燃油汽车的排放量。2023年,美国硅酸盐水泥产量约8800万吨,砌筑水泥产量约240万吨。多数水泥厂热能和电能效率相对较低。近年来,一些工厂升级为预分解窑工艺,提升了能源效率,增加工业废弃物作为替代燃料的使用,降低了单位产品的碳排放强度。

目前,美国水泥行业单位熟料热耗为3.768GJ/t,单位水泥电耗为134kWh/t;原料替代率仍低于5%,燃料替代率也不高,主要使用一些生物质燃料。因此,推广应用新的硅酸盐石灰石水泥有助于减少单位产品的二氧化碳排放。

1.2.2 碳中和路线图

美国波特兰水泥协会(The Portland Cement Association, PCA)于2021年发布了《行业碳中和路线图》,详细列出了到2050年美国水泥和混凝土价值链的净零排放计划,价值链涵盖熟料生产、水泥制造与运输、混凝土生产、建筑环境的构建,以及利用混凝土作为碳汇捕捉二氧化碳。近期工作重点是使用回收材料替代原材料,生产低碳水泥和混凝土,同时优化设计以实现生命周期内的最低排放,在中期目标中,计划增加替代燃料和可再生能源的使用;远期目标中,将实施碳捕捉技术,并引入新的水泥混合材。美国水泥行业总体目标是在2050年前实现碳中和。到2030年,减碳目标包括将替代原料率提升至6.8%,替代燃料率达到20%,能源效率达到3.59 MM BTU/t熟料,并将熟料系数降至0.85;到2050年,替代原料率目标为10%,替代燃料率为50%,能源效率达到2.88 MM BTU/t水泥熟料,熟料系数目标为0.75。

表1:美国水泥行业“碳中和”路线图减碳目标

数据来源:美国水泥协会

1.2.3 碳减排技术

美国水泥生产商正在探索多种脱碳解决方案,包括减少水泥中熟料含量,以及其他技术革新(碳捕获与封存(CCS)、碳矿化等)。新技术的推广还依赖于基础设施和监管支持,例如稳定供应的清洁能源以及二氧化碳运输和封存的许可。只有多措并举,才能加速低碳或近零碳水泥的规模化生产。

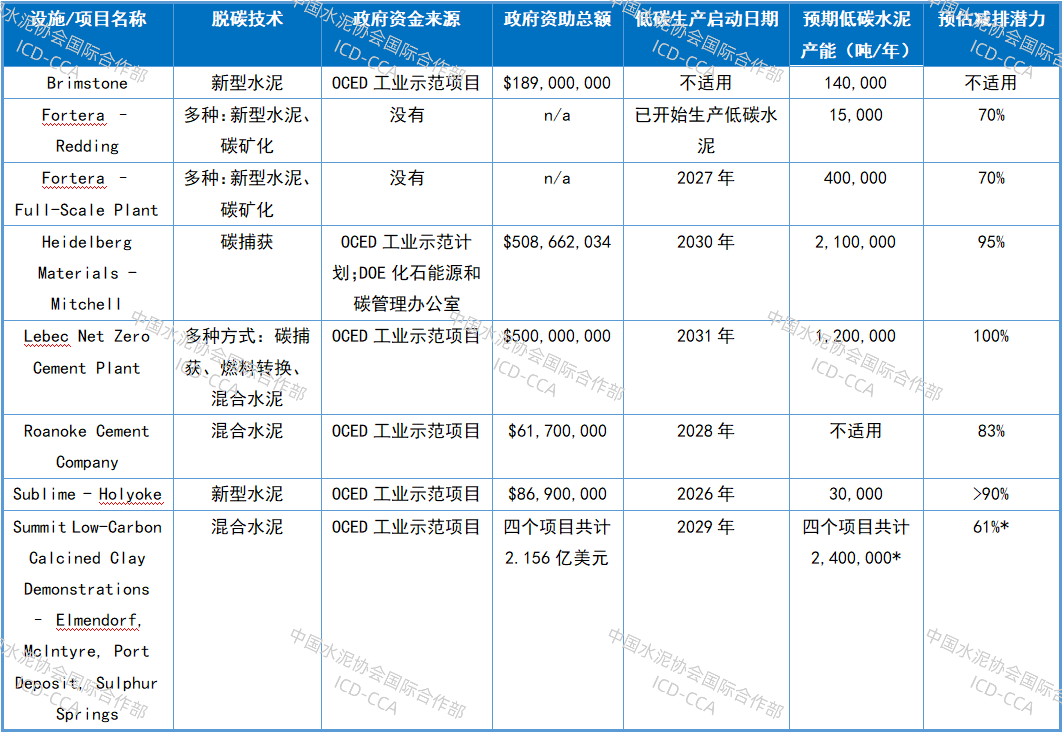

表2:美国低碳水泥商业示范项目

资料来源:美国能源部、各公司网站、世界资源研究所

混合水泥

减少美国水泥和混凝土排放的有效策略之一是减少熟料的使用,通过添加辅助胶凝材料(SCM)来生产混合水泥。

新型水泥

新型水泥是通过使用无碳原料以消除熟料生产过程中的碳排放。美国两家初创公司—马萨诸塞州的Sublime Systems和加利福尼亚州的Brimstone—正在通过IDP(能源部工业减排示范计划)获得资金,建设小型工厂验证其创新工艺的可行性。Sublime采用电化学过程将无碳岩石转化为替代水泥,2026年投产,年产目标3万吨;Brimstone公司也使用非碳酸盐岩生产 OPC,工艺不同,工厂仍在规划中,预计年产14万吨。另外,Fortera公司从熟料窑中再循环二氧化碳,通过碳矿化,生产新型水泥;计划年产约40万吨,排放量预计减少70%。

碳捕获和封存(CCS)

通过捕获并注入地下封存二氧化碳,CCS对水泥行业的脱碳至关重要。目前,海德堡材料公司在印第安纳州的水泥厂已能够捕获95%的二氧化碳并将其注入地下。同时,多个水泥公司正在申请资金改造设施以实施碳捕获,并与其他脱碳技术相结合,力求实现近零或净零排放。

碳矿化

碳矿化技术为混凝土提供了一种有效的碳去除方法,通过将二氧化碳嵌入其结构中。企业如Fortera、Solidia Technologies、Blue Planet和CarbonCure正致力于捕获来自工业设施或直接空气的二氧化碳,并将其转化为混凝土和骨料中的碳矿化产品。这一创新方法旨在减少水泥生产的总体排放,从而有效阻止二氧化碳释放到大气中。

二、政策推动

2.1 GCCA对于“低碳水泥”的定义

纵观全球,除了各家企业积极推出“低碳水泥”产品,如何定义“低碳水泥”,在国际上仍在讨论阶段,但意见渐趋统一。

2024年10月,GCCA(全球水泥和混凝土协会)发布了对低碳水泥、混凝土的定义:

建议采用国际能源署(IEA)对低碳水泥、近零水泥的定义,不同国别使用静态熟料系数;碳足迹报告以EPD(环境产品声明)为基础,并采用ISO 21930:2017及EN 15804中废弃二氧化碳排放处理相关条款。

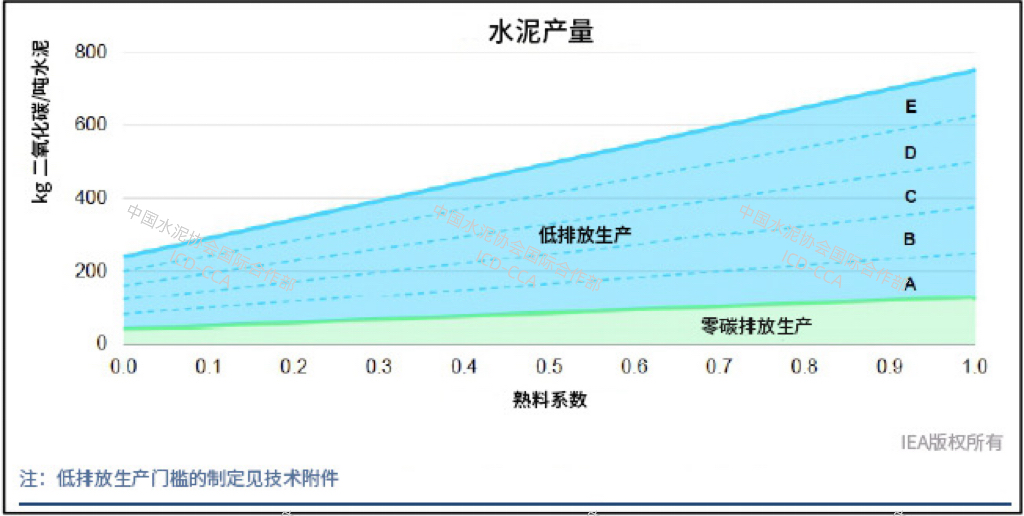

国际能源署在《七国集团成员重工业部门实现净零排放》报告中,提出低排放水泥和近零排放水泥(吨水泥CO2e千克)的全球标签体系。该体系依据熟料系数区别水泥,定义了6个排放性能标签,分别是近零排放、低排放(A、B、C、D、E)水泥。(见下图)

图5:IEA对低碳水泥、近零水泥的定义

数据来源:国际能源署(IEA)

对于“近零水泥”标签,国际能源署建议,熟料系数100%的情况下,二氧化碳排放阈值为125kg CO2e/吨水泥;熟料含量0%的情况下,二氧化碳排放阈值为40kg CO2e/吨水泥。

“低排放水泥”标签中,排放强度最大的E级,熟料系数100%的情况下,二氧化碳排放阈值为750kg CO2e/吨水泥;(理论上)熟料含量0的情况下,二氧化碳排放阈值为240kg CO2e/吨水泥。

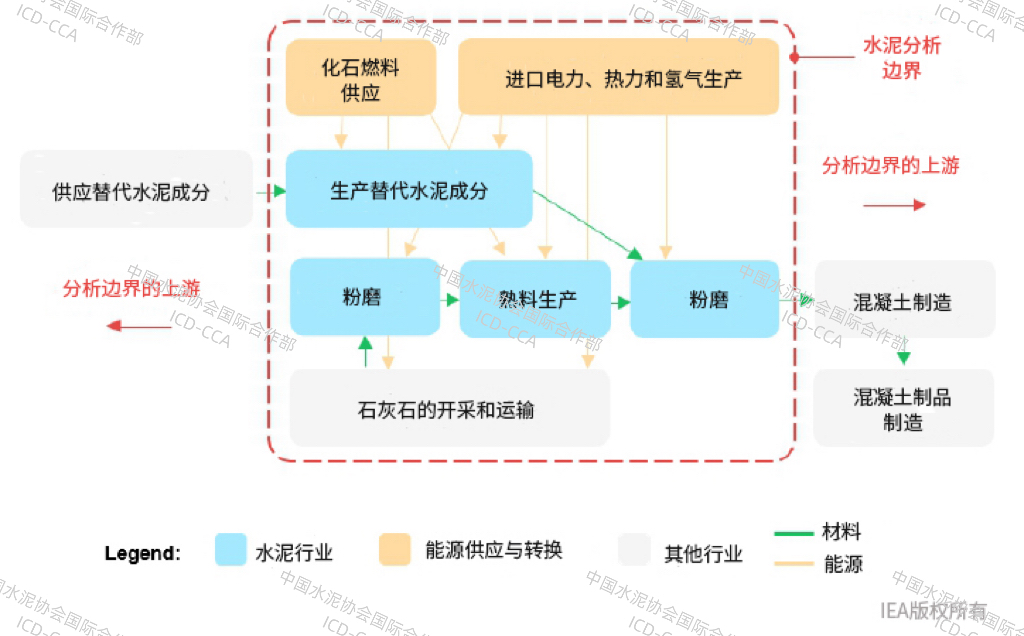

与CEM I(熟料系数100%)水泥二氧化碳排放值(最佳可用技术下)定为850kg CO2e/吨水泥相比,低排放水泥最大排放强度指标下降约100kg CO2e/吨水泥(或12%)。其余A-D段之间的间距相等。IEA的分析边界没有用EPD定义表述,而主要是EPD生命周期阶段A1-A3。但是,它未包括飞灰、粒化高炉矿渣等替代水泥成分的生产排放。根据EN 15804标准,这些排放应用经济分配计算。

图6:IEA定义近零排放水泥生产的分析边界

数据来源:国际能源署(IEA)

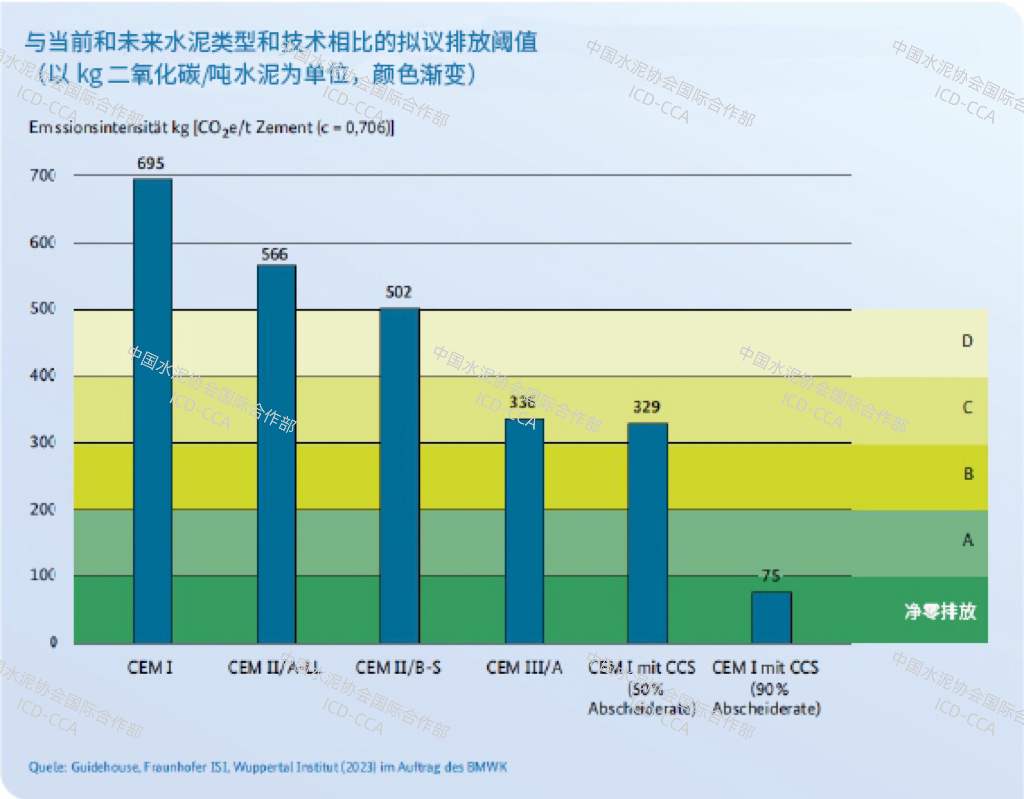

IEA提出的“浮动比例”方法是根据熟料系数调整水泥标签阈值。这种方法未能鼓励使用辅助胶凝材料降低排放,极大限制了这一关键去碳杠杆的激励效果。鉴于IDDI(清洁能源部长级工业深度脱碳协议)允许各国使用一个固定的熟料系数,德国即采用了0.706的固定熟料系数。(图7)德国是第一个采用IEA近零水泥和低碳水泥标签的国家,鉴于其国内水泥工业已广泛采用替代燃料作为脱碳杠杆,德国没有采用E级标签。

图7:德国经济和气候部采用静态熟料系数

数据来源:国际能源署(IEA)

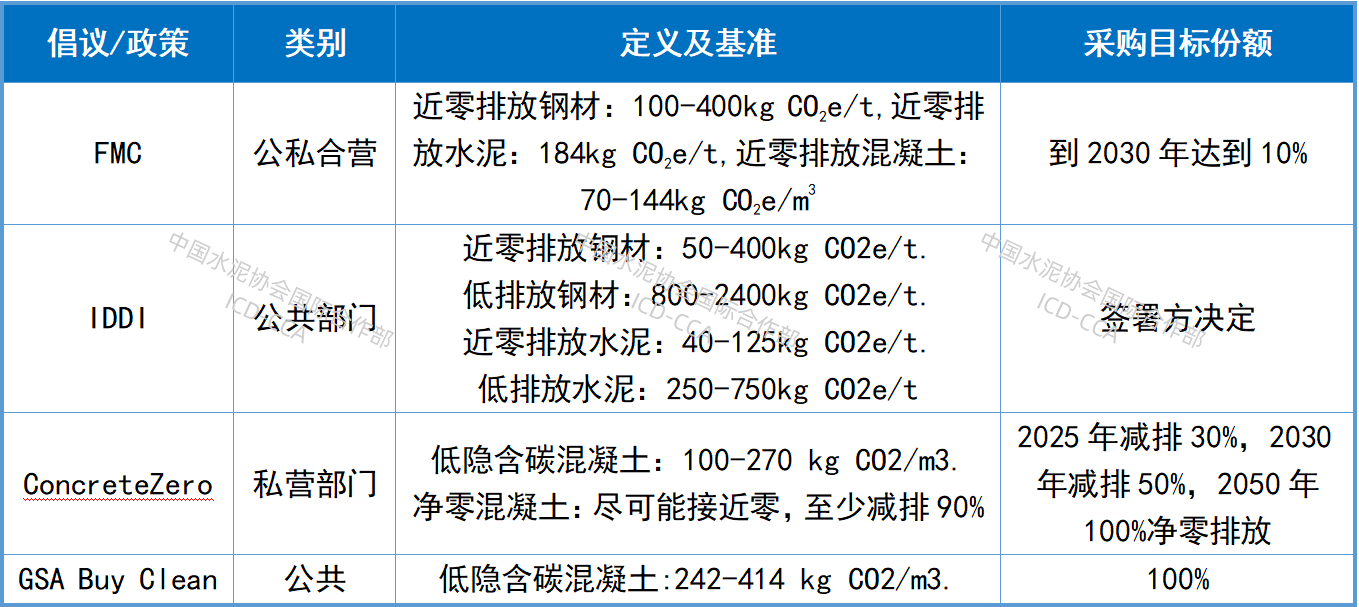

2.2 绿色采购政策

绿色采购(Green Procurement)政策是推动对低排放水泥、混凝土和钢材早期需求的最有效的政策措施之一,有助于加快传统行业实现净零排放的进程。在公共部门,这意味着政府资助的建设项目中优先购买低碳产品;在私营部门,这意味着利用公司的购买力来实现供应链脱碳。

目前正在进行的水泥、混凝土和钢铁的主要绿色采购计划有:

工业深度脱碳倡议(IDDI):于2022年9月推出了绿色公共采购承诺,以鼓励政府报告环境数据,并在其建筑项目中使用低排放和接近零排放的水泥/混凝土和钢材。到目前为止,包括美国在内的9个国家/地区已加入IDDI;

世界经济论坛的先行者联盟(FMC):是一项于2021年启动的公私合作伙伴关系。FMC包括65家全球公司,均承诺利用其购买力在七个关键领域的至少一个领域创造市场。到目前为止,已有18家公司承诺实现钢铁行业目标。在COP27上,该联盟将水泥和混凝土作为其最新领域推出,五家公司签署相关承诺;

气候组织的SteelZero和ConcreteZero倡议:与25家和22家公司的企业合作伙伴关系,分别致力于使用净零钢材和低排放、净零排放混凝土。

美国联邦政府的联邦可持续发展计划:2021年启动,到2050年实现净零排放采购。联邦政府已启动了“购买清洁倡议”,优先购买低排放混凝土、钢材、沥青和平板玻璃。根据该计划,管理联邦建筑和建设项目的机构总务管理局(GSA)在其P100设施标准下发布了联邦政府的第一个低碳混凝土(和沥青)标准。该标准为GSA公共建筑服务设定了设计规范和性能标准。此外,GSA目前正在起草一项采购低碳建筑材料的标准,这些材料有资格获得《通货膨胀削减法案》(IRA)的资助。

表3:主要绿色采购协议标准

资料来源:世界资源研究所(World Resources Institute)

上述绿色采购倡议侧重于产品级核算,加拿大、德国、荷兰、英国和瑞典等国家已经颁布了要求项目级排放核算的建筑绿色采购政策(即考虑整个建筑项目,而不仅仅是使用的单个材料)。

除以上国家外,爱尔兰也出台了低碳绿色水泥采购规定,自2024年5月28日起强制实施。根据这一规定,所有政府和公共工程项目的混凝土中必须使用30%的熟料替代品,逐步淘汰高熟料水泥。该措施不仅符合《2024年气候行动计划》的宏伟目标,还鼓励行业创新,推动碳排放限值的降低。政策的重点集中在以下四个目标:

通过更优化的设计、产品规范和现场管理,减少混凝土和水泥的使用,以提高资源利用效率;

指定低碳混凝土;

指定低碳水泥;

为大型基础设施项目引入全面的碳管理系统。

三、结语

作为全球使用第二大广泛的建筑材料,水泥诞生、发展已经200年。为应对全球气候变化,水泥行业积极探索减排技术、创新产品范围,低碳水泥的发展需要政府、协会、企业的共同发力,更需要跨行业、跨地域、跨国家的合作与互认。政策驱动、技术助力,才能打破企业面临的成本与市场的藩篱。

打印本文

打印本文 关闭窗口

关闭窗口