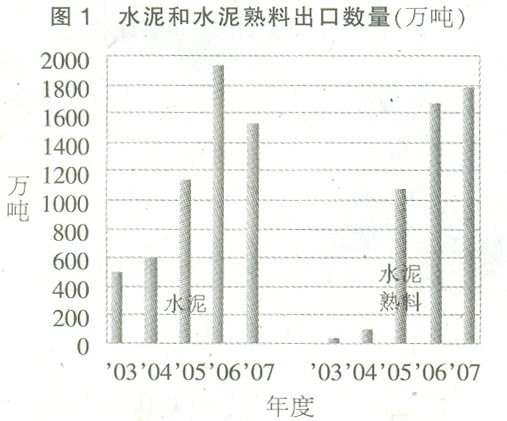

2007年水泥产品出口下降

2007年建材商品出口中最引人注目的是水泥产品出口下降。全年水泥和水泥熟料出口3301万吨,比上年下降8.6%;出口金额11.5亿美元,比上年下降2.6%;其中水泥出口1519万吨,比上年下降21.7%;水泥熟料出口上半年保持2005年以来的快速增长势头,7月份以后受国内市场和取消出口退税影响,水泥熟料月出口数量持续下降,水泥熟料全年出口1781万吨,比上年增长65%(见图1)。

1. 调整出口退税政策和人民币持续升值抑制了水泥产品出口的快速增长。2003 年以来由于国际市场水泥需求增加和国际国内水泥产品差价,我国水泥产品出口量猛增。水泥出口从2003年的495万吨增加到2006年的1941万吨,水泥熟料出口从2003年的38万吨增加到2006年的1672万吨。由于能源短缺和巨额贸易顺差,国家取消了鼓励水泥产品出口政策。2006年9月15日水泥产品出口退税从13%下降到11%,2007年7月以后水泥产品出口退税取消。人民币持续升值对水泥产品的出口也产生了不利的影响,由于人民币升值,水泥产品出口减少收入约4.32亿元人民币。

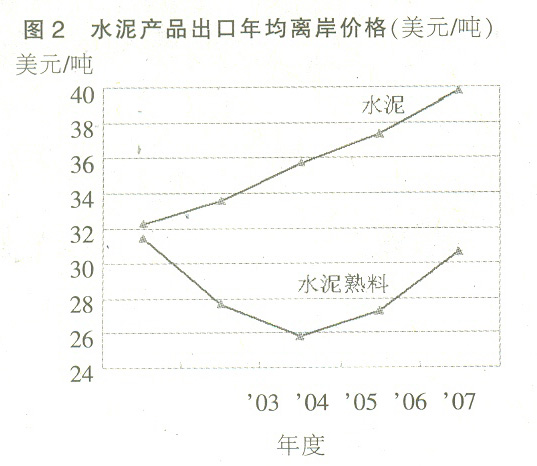

2.出口价格上涨部分抵消了退税政策调整和汇率变动损失。2007年水泥离岸价格从上年的年平均每吨37.35美元上涨到39.81美元,水泥出口价格上涨增收2.84亿元人民币,弥补了人民币升值损失,但水泥出口外商投资企业占较大比重,取消和降低出口退税减少了企业补贴收益;水泥熟料离岸价格从每吨27.26美元上涨到30.62美元,水泥熟料出口价格上涨增收4.55亿元人民币,足以抵消人民币升值和出口退税率变动影响(见图2)。

3.出口企业结构中外商投资企业、大型水泥生产企业比重下降,商贸企业比重增加。

(1)外商投资企业出口下降,内资企业出口增长。上世纪90年代中期到2003年以前,我国水泥产品出口企业主要是外商投资企业。外商投资企业具有外贸进出口权,享有出口退税和加工贸易优惠待遇。水泥产品出口退税的降低和取消对外商投资企业影响最大,人民币升值不仅影响外商投资企业出口收入也直接影响了外商投资企业资本汇出兑换。2007年外商投资企业已基本退出了水泥熟料出口,水泥熟料出口中外商投资企业比重只占2%,台泥、华润等外商独资企业水泥熟料出口不足21万吨。在水泥出口中,2005年外商投资企业占57%,2007年已下降到47%。在水泥外商投资企业中,除了华新、华润水泥出口有所增长外,嘉新京阳、大宇、江南小野田、大连小野田、烟台三菱等外商独资、合资企业水泥出口量都减少了1/3左右,其中大宇已从我国最大的水泥出口企业退居到2007年的第三位。2007 年我国水泥产品出口下降主要是由于外商投资企业出口大幅度减少所致。在水泥内资企业中除冀东出口量减少以外,海螺、山水、丛林、中联(山东的鲁宏、泰山、枣庄、青州)、榴园、港源、鱼峰、申丰等企业出口保持上年规模或大幅度增加,其中海螺不仅在水泥熟料出口中位居第一,2007年在水泥出口中也超越嘉新京阳和大宇位居第一。海螺2007年水泥和水泥熟料出口占我国出口总量的1/3强,在长三角地区所属子公司产量中有1/5用于出口。

(2)大型水泥生产企业出口比重下降,商贸企业出口比重上升。相对于其他建材产品出口企业多而小的状况,水泥产品出口企业结构相当集中。2007年由于外商投资企业出口量减少,在水泥产品出口中大型水泥生产企业(集团)直接出口所占 比重下降。水泥出口中大型水泥生产企业所占比重从2005年的88%下降到2007年的77%;水泥熟料出口从97%下降到80%。与此同时,经营水泥产品出口的商贸和物流企业户数和出口量都大幅度增加,在水泥熟料出口中已出现出口量超过百万吨的商贸企业。

4.新疆对周边国家出口大幅度增加。2007年水泥产品出口中的亮点是新疆出口量大幅度增加,2006年新疆水泥和水泥熟料出口量只有8万多吨,2007年猛增到79万吨,价值38.41万美元。新疆出口对象是毗邻的哈萨克斯坦等周边国家(见表1)。

新疆水泥产品出口企业结构与全国情况相反,出口经营企业多而散,其中没有一家水泥生产企业,全区70多万吨的水泥出口产品由383家商贸企业经销,其中最大的商贸企业出口量只有4万吨。

5.近期不宜出台限制水泥产品出口政策。面临日益增加的能源和环保压力,取消水泥产品出口退税以后有人基于水泥是“高能耗高污染”产品的说法,提议对水泥产品出口开征出口税,以限制水泥产品的出口。我们认为:从目前水泥产品出口状况和水泥工业发展现状来看,开征水泥产品出口税时机尚不成熟,过早开征水泥产品出口税不利于我国水泥工业的健康发展。

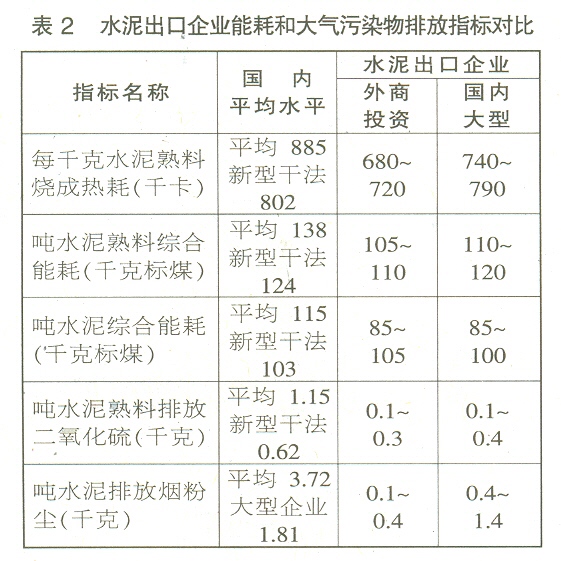

(1) 目前水泥产品出口并没有增加能源和环保压力。水泥工业是能耗较高和大气污染较重的行业,但并不等于水泥出口产品是“高能耗高污染”产品。我国水泥生产企业能耗和大气污染物排放水平差距较大,如前面所述我国目前水泥产品出口外商授资企业和大型企业集团占主要成分,是我国水泥工业的优秀企业其单位产品能耗和污染物排放水平不仅在国内属于先进水平(见表2),而且已达到或接近国际先进水平。2007年我国水泥产量13.6亿吨,水泥生产能源消耗总量约15亿吨。在主要大气污染物排放方面,我国水泥制造业二氧化硫年排放量105万吨烟尘和粉尘排放515万吨。2007年我国水泥和水泥熟料出口量仅占生产总量的2.4%,水泥产品出口能耗总量330多万吨,二氧化硫排放8000多吨,烟尘和粉尘排放两万多吨。我国水泥产品出口能耗和污染物排放与水泥生产能耗总量、污染物排放总量相比实在微不足道,想通过限制水泥产品出口来达到水泥工业节能减排目标是没有实质性意义的。

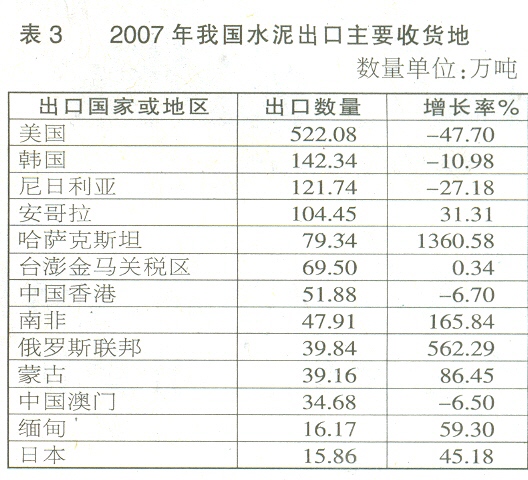

(2)国际市场对我国水泥产品的需求依然存在,国际国内市场差价是出口动力。我国外商投资企业水泥出口对象主要是美国和韩国,受外商投资企业水泥出口量减少的影响2007年我国对美国和韩国水泥出口量下降,但西班牙、阿联酋等国家 从我国进口的水泥熟料仍在大幅度增长(见表4),安哥拉、南非等非洲国家和哈萨克斯坦、俄罗斯、蒙古等周边国家从我国进口水泥数量也在增加(见表3)。同样是在韩国水泥市场,大宇出口量减少,山东内资企业对韩国水泥出口却在增长。2008年1月份我国水泥和水泥熟料出口242万吨,比去年同期增长10.69%,水泥出口离岸价格平均每吨比去年同月上涨5.47美元,水泥熟料上涨了5.64美元。这表明国际市场对我国水泥产品的需求依然存在。

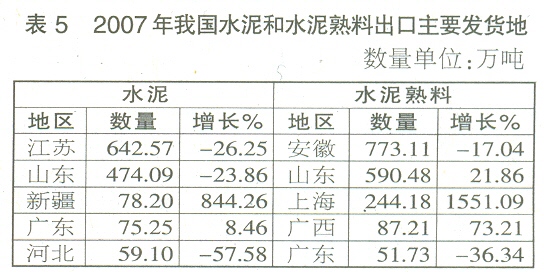

国际国内市场差价是出口的直接动力。我国水泥产品出口企业主要集中在山东、安徽和江苏等地(见表5),这些地区水泥市场竞争激烈,水泥价格低。随着国际市场水泥价格的走高,当地水泥出厂价格与离岸价格差距越来越大。2007年山东全省每吨水泥平均出厂价格与山东各口岸水泥离岸价格的差额是90多元人民币,水泥熟料的差额是70多元;安徽水泥熟料出厂价格与离岸价格的平均差额40多元;江苏水泥出厂价格与离岸价格的平均差额60多元。由于这些地区水泥出口多为水泥企业直接经营,生产成本与离岸价格的差额更大。改革开放以来,国内国际水泥市场已连成一片,只要水泥产品出口价格高于内销价格,水泥企业必然选择出口。

(3)开征水泥产品出口税抑制的是大型企业出口,而出口总量在国际市场需求的刺激下未必减少。我国水泥企业之间生产成本来口出厂价格存在较大差距,总体说来外商投资企业最高,大型企业其次,还存在着大量廉价立窑水泥,山东、江苏等地小水泥出厂价格只有100多元/吨。如果开征水泥产品出口税,大型水泥生产企业因无利可图必然退出出口行列,而商贸企业仍可通过收购廉价立窑水泥保持出口。2007年取消水泥产品出口退税以后商贸企业水泥产品出口数量增加的现象已经证明了这一点。立窑水泥产品质量不稳定,大量出口必然损害我国水泥产品和水泥企业的国际形象。1991年我国水泥出口就曾经达到1073万吨,当年出口的大部分是廉价的立窑水泥,因产品质量问题甚至引起某些国家抵制中国水泥,从此以后我国水泥出口在很长一段时间内陷入低谷。

市场经济自有其不可违背的法则,制定出口政策应遵循价值规律,不然的话将事与愿违,水泥出口政策应有利于水泥工业的结构调整,有利于水泥工业的健康发展。取消水泥产品出口退税利大于弊,有利于内资企业与外商投资企业的平等竞争,而在目前情况下匆忙开征水泥产品出口税则不利于水泥工业的结构调整。目前水泥工业还有半数左右的落后立窑生产工艺,在国际市场对我国水泥需求依然存在的情况下,开征水泥产品出口税打击的是大型企业,却给立窑水泥提供了市场机遇。

中国的水泥企业正在走向世界,在世界级的全球水泥跨国公司行列中应有中国企业的一席之地。中国水泥企业的发展不应只局限于本国范围之内,中国水泥企业应在全球范围建立生产基地。而中国企业向外输出水泥生产技术装备,水泥产品出口是先导。试想,如果国外没有使用过中国水泥,对中国水泥没有感性认识,能接受中国的水泥生产技术吗?在我国改革开放初期,我们不正是通过对东芝、索尼等等国外先进产品的引进进而引进国外先进生产技术,引进国外资金和管理经验的吗?对水泥产品出口应有长远的战略性眼光,以不干预为好。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 孔祥忠:标准的约束力与企业的发展…

- 再论当前通用水泥标准修订等若干问题

- 《水泥行业清洁生产评价指标体系》…

- [两会]今年对电解铝、水泥业实行阶…

- 李克强:今年要淘汰水泥落后产能42…

- 月底前各地要出台水泥工业结构调整…

- 孔祥忠:向政府反映行业情况是协会…

- 通用硅酸盐水泥新标准征求意见稿

- 孔祥忠:不要在环境问题上妖魔化水…

- 孔祥忠:再次呼吁尽快取消散装水泥…

- 孔祥忠:"无铬化"将成为水泥企业必…

- 乔龙德:经济效益增长回升 遏制过剩…

- 国务院:化解产能严重过剩矛盾的指…

- 中国建材发布2013年中期业绩

- 水泥工业“十二五”发展规划中评报…

- 关于举办“2013年中国水泥矿山年会…

- 中国水泥协会组织企业学习反垄断法…

- 中国水泥协会常务理事会议在北京召开

- “中国水泥绿色矿山高级研修班”在…

- 孔祥忠:用碳交易方法化解水泥产能…

- 加快推进水泥行业兼并重组实施方案…

- 发改委、工信部将出重拳化解产能过…

- 孙星寿:水泥产能不断释放 企业遭…

- 孔祥忠:政府应停止审批一切异地技…

- 工信部:符合水泥行业准入条件生产…

- 工信部下达2013年水泥行业的淘汰目…

- 发改委下放投资审批权排斥水泥等产…

- 汪洋指出:要通过市场竞争加快水泥…

- 雷前治谈中国水泥工业发展面临的三…

- 2012年中国水泥行业兼并重组报告