对云南省水泥工业发展的思考

一、云南省水泥工业发展现状

据云南省工信委人士称,2011年年底省内新型干法生产线总数将达到95条,水泥产能8500万吨,新型干法水泥比例提高到90%;据估算,2011年云南省水泥需求量约为6400万吨,同比增长14%,由此可以看出,云南省产能已经过剩。

目前,全省有33条机立窑水泥生产线,水泥产能约750万吨,加上20~30万吨/年的小粉磨站,总的落后产能估计在1200万吨左右。

据了解,云南省待建的新型干法熟料生产线尚有十几条,假如2013年全部建成后,云南省新型干法熟料生产线将达到110条,水泥总产能高达1.2亿吨左右。那么,到2013年,云南省即可提前完成“十二五”水泥工业规划制定的“水泥总产能达1.1~1.2亿吨”及“新型干法旋窑水泥比例达90%以上”的目标。

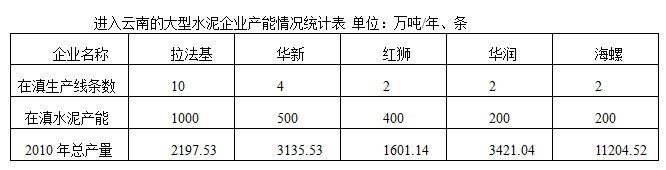

1、大型水泥企业在云南的发展概况

进入云南五大水泥企业中,除拉法基原本在云南深耕外,华新、华润、红狮、海螺也都将云南定位为重点发展地区。他们在云南的发展现状如下表:

二、导致云南省水泥工业畸形发展的原因

在2010年前,云南省对水泥工业发展的指导思想是“十一五”放开,“十二五”整合,且对水泥工业的管理“各自为政,政出多门” ,发改委负责新建项目的审批,工信委负责技改项目的审批,导致很多原来不能批准的新项目,通过技改名义被批准,使国家要求的“等量淘汰”原则,在云南变成“少量淘汰,大量增长” ,从而出现在拆除的立窑旁边大多会重新竖起一条新线的情景。

云南省是在全国发展新型干法旋窑生产线较早的省份,但是,由于云南省的经济相对落后,水泥企业新建生产线资金短缺,为绕开国家政策限制,往往采取“报大上小” 的做法,(因国家产业政策规定,新建2000T/D以下的生产线必须报国家投资主管部门审批),明明报批的是2000T/D的生产线,而实际建设的规模只有1200T/D左右,这也是导致云南1500T/D以下的新型干法生产线较多的原因。

进入“十一五” 后半期,国家对新上水泥产能严格控制,要求4000T/D以上的生产线必须上报国家发改委批准,4000T/D以下的生产线本省即可批准,云南省的水泥企业除采取“少量淘汰,大量增长”的办法外,又采取“批小上大”的办法来增加产能。由于上述种种原因,导致了云南全省水泥工业没有按生态环境、人口分布、资源储备、市场容量、交通条件等因素进行科学布局,发展混乱,区域发展极不平衡。

早在去年,水泥业界就在热议国家将要出台政策淘汰1500T/D以下的新型干法熟料生产线。据悉,江苏、浙江等省份自今年已开始实施。虽然发改委出台的“2011年产业政策指导目录”并未将其列入淘汰范畴,但不排除“十二五”以后将其强制淘汰的可能性。云南省是1500T/D以下新型干法生产线较多的省份,这类生产线的能耗比2500T/D以上的生产线高出15%左右,吨熟料标准煤耗高达130~135Kgce/t,加之全省水泥产能目前已呈过剩态势,未来云南省会不会将1500T/D以下的生产线列入淘汰范围,如能实现对云南市场将是最大的利好。

三、对云南水泥工业发展的思考

思考之一:目前造成云南省水泥工业发展乱象之“政出多门,双头管理”的根源依然存在。由于以前的“放开”政策,使得云南省水泥项目建设遍地开花,基本县县有水泥,要想在“十二五”期间对水泥行业进行“整合”谈何容易?

思考之二:云南省至“十二五”末,即使将约1200万吨的落后水泥全部淘汰,全省水泥的总产能仍高达1.1亿吨左右,人均消费量高达2.4吨/年。这么高的消费水平,在经济发达的华东地区都显较高,对云南这个人均GDP只排全国后十位的省份来讲,能达到吗?

思考之三:从2011年开始,云南省产能将出现过剩,又因区域发展不平衡,某些区域市场竞争将更趋激烈,在这种市场环境下,大企业间能进行有效的市场联合、自律吗?中、小企业何去何从?

思考之四:受云南的地理条件限制,水泥运输方式基本都以陆运为主,有效覆盖半径不超过300公里,在此范围内,水泥产量一旦过剩,只能“窝里斗”,大企业如何面对这种情况?

以上种种思考是众企业需要面对和解决的,而云南省面对产能过剩能否做到如江苏、浙江等地水泥企业“停窑减产”还需要时间的考验。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料

热门排行

- 警惕!水泥跨大区域流动打翻市场这…

- 突破!首趟公转铁水泥专列进京,预…

- 23家水泥企业入围第四批绿色制造名单

- 禁一刀切 水泥等行业将开展环保分…

- 工信部原材料司赴泛东北调研召开座…

- 跨5省产能置换!中咨公司将组织三…

- 发改委公布中国建筑材料联合会和中…

- 山东省水泥行业协会会员大会第三次…

- 高长明:解读为什么非洲国家没有32…

- 乔龙德在中国建材联合会系统2019年…

- 央视:产能过剩,水泥价格不断走高…

- 四川省2019-2020年错峰生产方案出炉

- 孔祥忠:水泥行业供给侧结构性改革…

- 孔祥忠:行业结构调整和企业创新发…

- 错峰停窑5个月!辽宁今冬水泥错峰…

- 中国水泥协会致徐德龙院士唁电

- 讣告-徐德龙院士逝世

- 旺季即将来临,各地水泥价格陆续反弹

- 国务院关于印发打赢蓝天保卫战三年…

- 中国水泥协会致唁电对陈全德教授逝…

- 2018年1-5月份水泥行业经济运行报告

- 国务院:严禁水泥等行业新增产能

- 两部门联合公布水泥行业2017年能效…

- 宁夏经信委关于水泥产能置换方案的…

- 水泥企业大气污染物排放当量换算解读

- 高长明:我国水泥窑协同处置废弃物…

- 乔龙德:不忘初心,牢记使命,把一…

- 警惕:仅取消了PC32.5R水泥,易造…

- 山东省水泥行业协会成立暨会员大会…

- 《中国水泥企业社会责任指南》等三…