马泽民:水泥价格长期离谱 质量效益值得期待

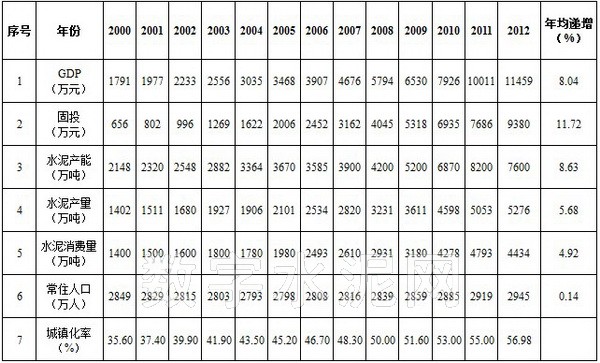

实践证明:水泥是国民经济的基础原材料。其地位和作用至今无材料可替代。但水泥又属被拉动的产业,水泥产量和消费量与国民经济发展速度、固定资产投资强度、城市化率的进度关系密切(详见表1)。

表1: 2000~2012年重庆市投资、水泥等指标统计表

说明:2012年,重庆新型干法水泥产量已占总产量的95.4%左右;立窑产量占总产量的4.6%。

一、 2012年重庆水泥数据令人惊醒(详见表2、表3)

表2:产销量数据预统计

|

指 标 |

水泥产能(万吨) |

产量(万吨) |

净输出量(万吨) |

销售收入(万元) 预 测 |

销售利润(万元) 预 测 | ||

|

水泥 |

熟料 |

水泥 |

熟料 | ||||

|

实现值 |

7600 |

5276 |

3872 |

647 |

260 |

1560000 |

-50000 |

|

同比增(%) |

-7.32 |

4.41 |

12.9 |

333.33 |

9.70 |

-3.11 |

-255.76 |

说明:新型干法水泥产量占总产量的95.4%;2012年重庆水泥工业增产不增利,行业亏损额排在全国第一。

表3:生态文明建设数据预统计

|

资源综合利用 各种废弃物 |

治理废气建设 脱硝装置 (套) |

协同处置废物 (万吨) |

废热发电年节约标煤(万吨) |

年减少污染物排放量(万吨) | |||||

|

固体 废物 (万吨) |

废热 发电 (万千瓦) |

生活 污水厂污泥 |

工业污染土壤 |

仅废热发电一项 |

仅脱硝一项 | ||||

|

CO2 |

SO2 |

NOx |

NOx | ||||||

|

1580 |

107300 |

17.00 |

10.50 |

0.40 |

42.00 |

10.34 |

1.60 |

3.11 |

4.05 |

说明:2012年重庆水泥工业在生态文明建设上立了大功,实现了社会效益和环境效益的统一。

首先,为重庆创模成功立了功:主城区生活污水厂所产生的污泥80%的份额由水泥企业协同处置;

其次,为重庆市净土上市立了功:主城区原天原化工厂污染土壤5万余吨,是由水泥窑协同处置的;

再次,为重庆市天蓝水清山绿立了功:水泥厂无污水和无固废排放,且资源综合利用成效显著,去年利用粉煤灰、煤矸石、硫酸渣、钢渣、锅炉渣、电厂脱硫石膏、尾矿渣、建筑废渣等工业固废共1570万吨,占工业排放固废物总量的60%左右;仅利用废热发电一项:年发电10亿千瓦时以上,减少了大电网供电压力;节约标煤42万吨;分别减少CO2、SO2、NOx温室气体排放各为10万吨、1.6万吨和3万吨。

二、2012年重庆水泥成全国亏损之冠原因分析

2012年,1~11月,全行业亏损5.23亿元,名列全国榜首。企业亏损面占46%,原因在哪里?

(一)从现实角度分析看

1、我市水泥存在两种过剩。

首先:产能过剩——水泥产品生产的供给能力大于产品市场需求能力,它对市场供需关系的影响是潜在的。我市自愿停窑的新型干法生产线增加就是产能过剩的铁证(详见表4)

表4:

|

年 份 |

停窑线(条) |

规模(t/d) |

年减少熟料产量 (万吨) | |||||

|

600 |

1000 |

1200 |

2500 |

3200 |

5000 | |||

|

2011 |

8 |

|

1 |

2 |

3 |

1 |

1 |

592 |

|

2012 |

9.5 |

1 |

1 |

2 |

2 |

1 |

2.5 |

766 |

|

同比增长(%) |

18.75 |

100.00 |

0.00 |

0.00 |

33.33 |

0.00 |

150.00 |

29.4 |

其次:供给过剩——水泥市场的需求能力小于水泥产品的供给能力,它对市场供需关系的影响是直接的、颠覆性的。我市水泥产品量、价齐升局面少,2010年后大量低价流出就是供给过剩的实证。去年净流出水泥和熟料分别为647万吨和162万吨。

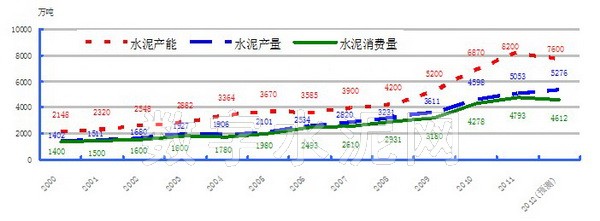

2、我市水泥消费量出现疲软。

从2011年起,本地水泥消费量并未随投资拉动经济而刚性增长就是消费疲软的实证。因宏观调控和投资结构调整,其水泥消费量已进入波动期(详见:2000-2012年亿元固定资产投资水泥消费量曲线图和2000~2012年水泥产能、产量和本地消费量曲线图)。

2000-2012年亿元固定资产投资水泥消费量曲线图

2000~2012年水泥产能、产量和本地消费量曲线图

3、水泥大企业多,但集中度低(详见表5)

表5 : 重庆大企业熟料产能及分布情况

说明:①水泥熟料产能中含今年3条投产线的熟料产能;

②近10余年统计资料分析表明,重庆“一小时经济圈”中GDP、固定资产投资、水泥消费量都占全市三大指标总量的70%左右。

(二)从历史和比较角度分析看

1、重庆水泥长期低价销售

①2001-2011年重庆销售利润率与全国销售利润率比较曲线图

说明:2007~2009年重庆销售利润率高于全国平均水平的原因:一是2007年4季度成都集中淘汰400余万吨的立窑产能;二是2008年5.12四川汶川大地震,从而形成了供给小于需求的市场局面。

②2003-2012年重庆主城售价与云、贵、川省会城市水泥售价比较曲线图

③2001-2012年重庆水泥吨利润与四川省水泥吨利润比较(详见表6)

表6:

|

年份 |

2001 |

2002 |

2003 |

204 |

2005 |

2006 |

007 |

2008 |

2009 |

2010 |

2011 |

2012 (10月止) |

|

四川 |

1.64 |

4.60 |

3.02 |

-0.95 |

5.26 |

10.28 |

21.86 |

59.28 |

54.00 |

33.71 |

21.59 |

10.64 |

|

重庆 |

-5.14 |

0.70 |

10.63 |

3.37 |

0.94 |

4.40 |

12.11 |

33.89 |

23.02 |

19.37 |

6.73 |

-11.33 |

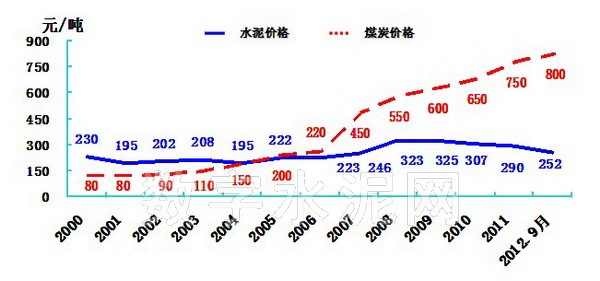

④2000年-2012年重庆水泥售价与上游产品煤炭价格比较曲线图

说明:煤炭价格在吨水泥生产成本中一般占40%左右,原卖1吨水泥可买2~3吨煤炭,现在卖1吨水泥可买300公斤左右煤炭。

⑤2000-2012年重庆水泥售价与下游产品砼价格比较曲线图

说明:砼价格总体上好于水泥价格。但客观讲,水泥价格应比砼平均价格高才比较合理(因吨水泥投资、环境保护、生产工艺技术控制、产品质量保证要比砼投资高、要求高得多)。

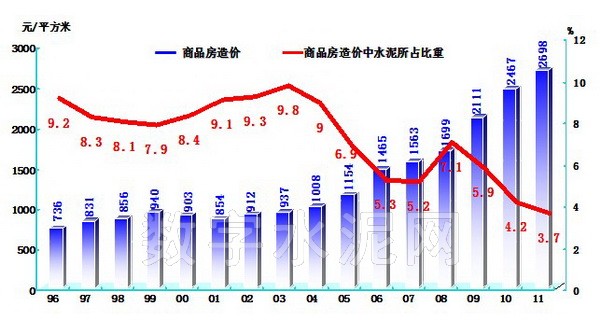

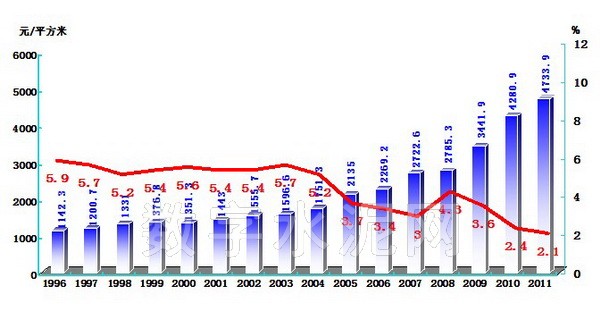

⑥1996-2011年水泥在商品房造价中所占比重比较曲线图

说明:重庆商品房造价上涨3.7倍,而商品房造价中水泥占比不但没有上升,反而由9.2%下降至3.7%。

⑦1996-2011年水泥在商品房售价中在所占比重比较曲线图

说明:重庆商品房售价上涨4倍多,而商品房售价中水泥占比却下降了近3倍。

三、重庆水泥面临生存发展四大困局

总体看,遏制新增产能政府已经发挥了决定性的作用,停止了核准新建和技改项目;以市场、行政和经济手段淘汰落后总体任务已基本完成,当前水泥工业的主要矛盾是:供给过剩,价格离谱。

1、商品市场面临卖方市场过度竞争。过去价格战发生在中、小企业之间,现在蔓延到大企业之间。让利不让市,现金流问题已成企业生命线。

2、资产市场面临买方市场过度竞争。重组面临激烈竞争。重组目的争地盘、争市场区域控制权。大企业同抢区域内水泥企业,不仅重组成本增加,而且成功概率在降低。

3、需求有度,抑制供给过剩并非易事。2013年,我市将有3条生产线(熟料产能410万吨)建成投产,必然增加新的产量过剩。

我市去年自愿停窑的2500t/d及以上大线(熟料产能564万吨),重新点火投料生产随时都可发生。必然增加市场供给过剩。

4、企业生产成本刚性上扬已成定局

①煤电价格占水泥生产成本70%左右,企业必须接受:2012年最后一周,国家宣布一项影响深远的价格改革。自2013年起取消电煤价格双轨制,取消重点电煤合同,发改委不再下达年度跨省区煤炭铁路运力配置意向框架。强调继续实施煤电价格联动机制,当电煤价格波动幅度超过5%,以年度为周期,相应调整上网电价,同时将电力企业消纳煤价波动的比例由30%调整为10%。因此,企业对煤电价格改革难免增加生产成本;

②增投资、扩内需、惠民生促经济增长的模式,企业用工必须增加工资、福利等方面支出同样增加企业成本;

③国家推进生态文明建设,水泥企业治理粉尘、脱硝和减排的投资及运行费用,必然增加企业成本;

④产能过剩和供给过剩的条件下,为开拓和占领市场,企业必然增加物流成本。

四、凝聚共识效益至上值得期待

我市水泥工业较长时间是以调结构、汰落后、上规模、治污染为主的发展模式。多年来调整结构、技术进步应有的红利却被产能过剩、供给过剩、竞争过度和“量本利”的营销理念吃掉了,我市水泥行业并未获得到调整结构、技术进步、环保担当之后的经济效益。

2012年,我市水泥历史上最困难的一年,亏损额之大始料未及,行业内外压力非同一般。把压力变成动力正在形成共识。

一靠行业团结努力,寻求苦中有乐的日子。结束过度竞争,加强行业自律,实施节能减排、抑制供给过剩的战术合作措施,加强自律,加强合作,努力把经营考核模式从“量本价”转为“价本量”,经济效益才能至上。

二靠政府出手,为企业过好苦中有乐的日子创造环境。坚决不予核准以任何借口新建或技改的新增水泥熟料产能的项目,并打好淘汰落后机立窑产能的歼灭战。对超过水泥单位产品能源消耗限额的新型干法生产线要坚决采取限制用电量、降低万元GDP能源消耗量的措施;加强环保执法和对污染物排放监测力度,严格执行新颁布的《重庆市大气污染物综合标准》,不达标的限期整改,整改仍不达标的,收回排污许可证;加快推进兼并重组,进一步提高我市水泥产业集中度,减少恶性竞争。

二O一三年一月二十二日

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 警惕!水泥跨大区域流动打翻市场这…

- 突破!首趟公转铁水泥专列进京,预…

- 23家水泥企业入围第四批绿色制造名单

- 禁一刀切 水泥等行业将开展环保分…

- 工信部原材料司赴泛东北调研召开座…

- 跨5省产能置换!中咨公司将组织三…

- 发改委公布中国建筑材料联合会和中…

- 山东省水泥行业协会会员大会第三次…

- 高长明:解读为什么非洲国家没有32…

- 乔龙德在中国建材联合会系统2019年…

- 央视:产能过剩,水泥价格不断走高…

- 四川省2019-2020年错峰生产方案出炉

- 孔祥忠:水泥行业供给侧结构性改革…

- 孔祥忠:行业结构调整和企业创新发…

- 错峰停窑5个月!辽宁今冬水泥错峰…

- 中国水泥协会致徐德龙院士唁电

- 讣告-徐德龙院士逝世

- 旺季即将来临,各地水泥价格陆续反弹

- 国务院关于印发打赢蓝天保卫战三年…

- 中国水泥协会致唁电对陈全德教授逝…

- 2018年1-5月份水泥行业经济运行报告

- 国务院:严禁水泥等行业新增产能

- 两部门联合公布水泥行业2017年能效…

- 宁夏经信委关于水泥产能置换方案的…

- 水泥企业大气污染物排放当量换算解读

- 高长明:我国水泥窑协同处置废弃物…

- 乔龙德:不忘初心,牢记使命,把一…

- 警惕:仅取消了PC32.5R水泥,易造…

- 山东省水泥行业协会成立暨会员大会…

- 《中国水泥企业社会责任指南》等三…