建材行业“入冬” 跌势未停仍将深度下探

据生意社价格监测,2015年11月大宗商品价格涨跌榜中建材板块环比上升的商品共1种,上涨的为废纸(0.65%)。

环比下降的商品共有9种,跌幅前3的产品分别为白板纸(-0.87%)、细木工板(-0.81%)、铝合金型材(-0.70%)。

本月均涨跌幅为-0.3%。

商品 行业 月初价格 月末价格 单位 月涨跌 同比涨跌

废纸 建材 1092.86 1100.00 元/吨 +0.65% -3.14%

水泥 建材 283.00 283.00 元/吨 0.00% -12.25%

灰板纸(经) 建材 2870.00 2868.33 元/吨 -0.06% +18.28%

木浆 建材 4775.00 4762.50 元/吨 -0.26% +13.01%

中密度纤维板 建材 74.07 73.87 元/张 -0.27% -5.17%

PVC型材 建材 9162.50 9137.50 元/吨 -0.27% -1.79%

针叶浆 建材 4542.86 4528.57 元/吨 -0.31% -9.33%

玻璃 建材 13.87 13.82 元/平方米 -0.36% -7.25%

铝合金型材 建材 18680.00 18550.00 元/吨 -0.70% -4.44%

细木工板 建材 123.45 122.45 元/张 -0.81% -5.41%

白板纸 建材 3076.67 3050.00 元/吨 -0.87% +11.25%

表一:2015年11月建材产品价格涨跌榜

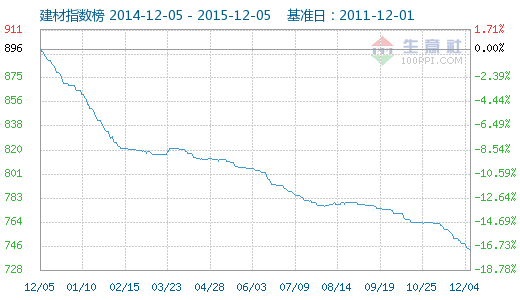

图一:2015年11月建材指数曲线

从指数上看,11月建材行业指数呈现持续下跌走势,bci指数月初764点,月末747点,下跌2.23%。

分产业链来看,建筑基材行业需求走弱,市场交投呈现由北向南的停滞,价格持稳走弱;由于建筑装饰行业持续低迷,型材和板材行业延续下行走势,纸张产业整体弱势震荡为主。

气温下降水泥需求停滞价格走势地区间不一

整体来看,11月份北方地区水泥价格保持稳定,近两年北方地区独特的水泥冬储、冬销已经销声匿迹,企业也未继续制定冬销价格。而南方地区水泥市场降雨天气影响持续,库存升高,华东、中南部分省份价格有松动下行风险,部分地区价格暗降情况增加,西南地区来说,云南地区推涨失败后仍有零星回落,贵州止涨,川渝虽传调涨但未有执行,总体行情陷入以稳价为主,但下行压力增加的局面。

价格持稳走弱的原因主要是由北向南的停工潮来袭,北方地区施工逐渐进入冬歇期,下半月开始气温普遍降至0度以下,除少量冬施项目以外,项目普遍进度停工阶段,区域内水泥需求在月底基本陷于停滞。从月初开始,北方地区水泥企业因需求端快速下降已经出现陆续停窑的现象,上半月已经有超过一半数量的生产线停工,工信部的错峰停产通知加速了企业进程,至月底,除个别生产线还在运转以外北方地区已经进入大面积停窑阶段。

产量方面,据统计局数据显示,2015年10月份我国水泥产量22499万吨,同比下降3.5%;2015年1-10月份全国规模以上水泥产量194724万吨,同比下降4.6%,降幅持续收窄。

现阶段,水泥市场尽显疲态,南方旺季遇冷,市场价格上涨乏力,北方气温继续降低,企业销售压力有增无减,西北渐雨雪天气,后期需求仍将持续下降,利空水泥价格,但因持续环保升级增加水泥企业成本,在成本支撑作用下,外加工信部环保部日前联合下文,对北方地区水泥企业今冬实行错峰生产,政策实施后,仅华北和东北地区在冬季统一停窑4至5个月,水泥产能过剩可由目前的51%,减少到16%-21%。在多空互相作用下,生意社水泥分析师雷丹预计,短时间内国内水泥价格或将呈现出地区性分化,呈现地区间涨跌不一,但总体区间震荡走弱的现象。

玻璃行情走弱淡季难以回暖

经过10月的短暂上涨,步入11月份,玻璃行情再次走弱。监测地区月初报价13.87元/平方米,月末报价13.82元/平方米,月下跌0.36%。本月高位13.9元/平方米,月振荡幅度0.65%。

风向标沙河地区玻璃价格走弱,各规格下跌幅度在0.2-0.5元/平方米不等,华中和华南地区部分企业微调报价以促进出货,华中地区月底龙头企业带头下调了0.4-0.6元/平方米,华南地区也下调了0.1-0.3元/平方米,东北地区由于气温下降较快,目前已进入冬歇。

产线变化方面,据生意社统计显示,近期长利老厂将会整体搬迁,老厂二线将会停产,中玻陕西一线350吨、山东光耀700吨和临沂中玻500吨三条产线将冷修复产。

玻璃产能仍在减少中。2015年以来,玻璃产量呈现逐月下跌的态势。国家统计局11月11日公布的数据称,10月份中国平板玻璃产量5874万重量箱,同比减少9.6%。

成本方面或将有所下降。近日国家下调了天然气价格,对于燃气玻璃企业来说,制造成本直接与能源价格挂钩,气价下调30%意味着明年及后年这些企业可节省一定的成本。

冬季是玻璃行业的淡季,后期行情大幅好转几无可能。随着由北向南的停工潮到来,弱势震荡将是这个冬季的主基调。

从中长期来看,玻璃企业在行情不佳的情况下纷纷选择转产电子玻璃、超薄玻璃等附加值较高的玻璃产品来应对浮法产品的冬季,也是无奈之中的选择,例如耀华引资转产电子玻璃,长利投建low-E在线产线谋求转身,玻璃企业不约而同的选择了高附加值产线升级。而随着华尔润的倒闭,玻璃行业减产“洗牌”也正式拉开大幕,但就目前供需对比来看,玻璃的产能退出仍未结束。

更为严峻的是,就目前的房地产投资和开工运行情况来看,2016年的春天料会是一个寒冷的春天。从长期来看,玻璃行业3-5年是一个完整的运转周期,那么2016年年底至2017年,预计将是玻璃行业整体上行的时间点。

装修材料持续下滑后市仍维持低迷

进入11月份,装修材料市场进一步走弱。商家表示,与往年相比,今年板材和型材的销售量出现了明显的下降。但是按照现阶段的市场走势来看,12月的销售情况也不会有太大的好转。

本月两板价格稳中走低,下游需求低迷不振,商家表示,在这种环境下,中小型板材厂家的生存更加困难,因为这些厂家主要的利器是低价格,而在销量不振下,价格也只能越来越低,利润也越来越薄。在低价也难以打开销路的竞争下,厂家的库存不断攀升,生存压力大增。

型材市场价格也以继续弱势下行为主,市场氛围低沉,交投不稳,上游行情持稳,下游需求弱势,企业库存压力较大,总体行情偏弱。

后期天气持续转冷,装修装饰市场需求进一步走弱,型材和板材价格或仍将维持低迷。

2015年11月,大宗商品数据商——生意社发布的中国大宗商品供需指数(BCI)为-0.65,均涨幅为-2.55%,反映该月制造业经济较上月呈收缩状态,经济下行风险加大。

据统计局数据显示,2015年1-10月份,全国固定资产投资(不含农户)447,425亿元,同比名义增长10.2%,增速比1-9月份回落0.1个百分点。从环比速度看,10月份固定资产投资(不含农户)增长0.72%。

2015年1-10月份,全国房地产开发投资78,801亿元,同比名义增长2.0%,增速比1-9月份回落0.6个百分点。其中,住宅投资53,150亿元,增长1.3%,增速回落0.4个百分点。住宅投资占房地产开发投资的比重为67.4%。

房地产继续走弱,而以房地产作为主要下游的建材行业也进一步下行。生意社建材分社资深分析师张琼认为,“金九银十”流产,11月建材行业产品也延续下行。纵观后市,仍然利空云集,除了四季度是建材行业的传统淡季之外,天气突然转冷,北方大部出现降雪天气影响需求,不利的天气因素也构成了一定程度的利空;而2015年又处在建材行业供需不平衡、产业深度洗牌的年份,因此全年行情同比都显得更为惨淡。

据生意社建材行业资深分析师张琼分析,随着后期天气继续转冷,雨雪天气影响需求和运输,建材行业由北向南的停工将使得市场“深度冬眠”。四季度是建材行业的传统淡季,因此预计12月份,建材行业仍将深度下探,生意社建材行业指数预计运行范围在745-720之间。而行业自救行为又在不同程度的进行保价,纵观过去三年生意社建材行业指数的变化规律,2013年(当年12月-第二年2月,下同)冬季建材指数三个月累计下跌3.22%,2014年冬季行业则加速下跌了8.9%,就目前的供需对比来看,预计2015年冬季三个月的下跌幅度将与2014年持平或略有好转,行业指数底部预计将大概率出现在670-685附近。但要值得警惕的是,2016年春天建材行业回暖或面临难度,有概率迎接更为寒冷的“倒春寒”行情。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…