水泥行业存续债券余额约1,800亿元,其中银行间市场以中短期为主,交易所市场期限则较长;发债企业整体经营实力较好,但民企发行成本明显高于国企

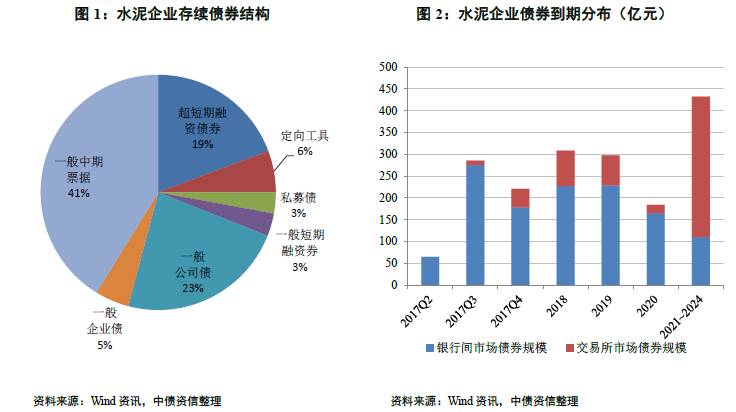

基于对全国水泥企业信用债的统计数据(包括银行间市场的CP、SCP、MTN、PPN,交易所市场的公司债、企业债和私募债),截至2017年5月底,水泥行业发债主体共28家,存续债券129只,债券总额为1,792.84亿元。从期限结构来看,2017年年内到期的债券规模为570.84亿元,占存续债券总额的31.84%;2018~2020年每年到期的债券基本都在300亿元以内,整体分布较合理。在2017~2020年到期的债券中,银行间融资工具占84%,而2021~2024年到期的债券中,交易所市场债券占75%,中短期内银行间市场债券的偿付规模较大,而交易所市场整体期限较长,一定程度上延迟了债券偿付及风险爆发的时点。从级别分布来看,AA级的企业占比最高(43%),共12家,AAA级和AA+级分别为7家,另有雷山水泥和青海金鼎水泥发行的是私募债,级别未披露,发债企业整体经营实力较好。

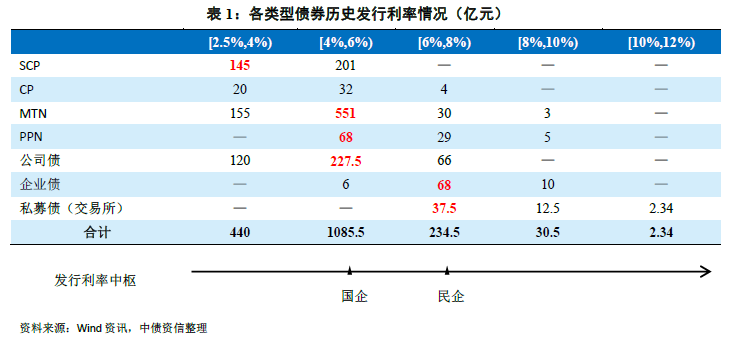

从发行利率来看,发行时票面利率在[4%,6%)的债券占发债总额的60.55%,其次为票面利率在[2.5%,4%)的债券,占发行总额的24.54%。发行利率最高的为青海金鼎水泥于2014年9月在深圳交易所发行的私募债,票面利率为11.50%,规模为2.30亿元,期限为3年;其次为红狮水泥和雷山水泥在2014年和2015年发行的中期票据和交易所私募债,票面利率均为9%。整体来看,民营企业发行成本高于国有企业,而发行利率在[6%,8%)这个相对较高成本的债券中,天瑞集团及天瑞水泥占46.38%。在发行利率处于该区间的债券中,除天瑞集团及天瑞水泥外,大部分企业是因为发行时间处于2014~2015年,该时间段内整体发行利率均较高,而天瑞集团受山水水泥股权纷争事件的不利影响,其于2016~2017年上半年这个整体发债利率较低的期间内发行的债券,利率仍高达7%~8%。

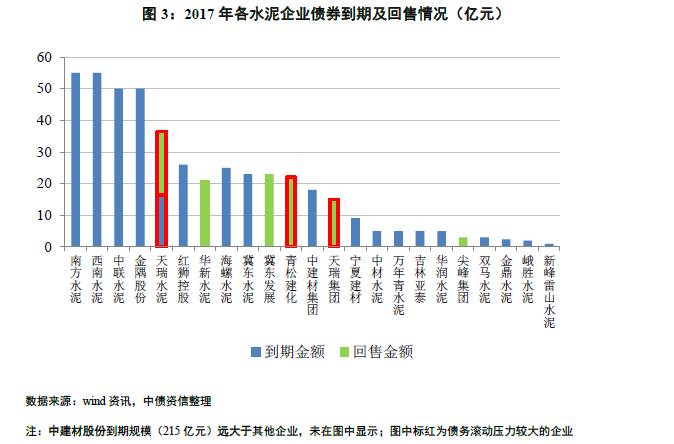

2017年80%以上的发行主体面临债券到期或回售行权,债务到期及回售规模相对较大且分布较为集中,需关注个体企业的流动性压力

水泥行业存续债券涉及发行主体共28家,其中24家企业2017年存在到期债券或面临回售行权的债券,规模(674.84亿元)占存续债券的37.64%,其中Q2、Q3和Q4到期或面临回售的金额分别为65.00亿元、285.34亿元和220.50亿元。

债券到期方面,共19家企业、570.84亿元债券到期,其中中建材股份(215亿元)、南方水泥(55亿元)、西南水泥(55亿元)、中联水泥(50亿元)和金隅股份(50亿元)到期规模较大,合计占比达74.45%,到期债券所涉及的企业集中度较高,特别是中建材集团本部及旗下企业合计到期及面临回售的债券规模占全部债券的65.69%。

债券回售方面,共6家企业、104亿元债券面临投资者回售行权,其中天瑞集团股份有限公司(以下简称“天瑞集团”)和天瑞集团水泥有限公司(以下简称“天瑞水泥”)涉及的回售行权债券规模分别为15亿元和20亿元,冀东集团、青松建化、华新水泥和尖峰集团涉及的回售行权债券规模分别为23亿元、22亿元、21亿元和3亿元。整体看,2017年水泥行业债务到期及回售规模相对较大且分布较为集中,需关注个体企业的流动性压力。以下,我们将从短期偿债指标、经营获现、债务滚动和外部支持四个维度对水泥企业的流动性进行筛查。

二、水泥企业流动性筛查

行业短期偿债指标整体略有改善,但中建材系、冀东水泥、吉林亚泰、青松建化等表现仍较差,天瑞集团和天瑞水泥考虑其现金类资产中受限比例较大,实际流动性亦较差

中债资信选取了截至2017年5月末在公开市场仍有存续债券的28家水泥企业作为样本进行分析,下表为其中于2017年面临债券到期或回售规模较大(5亿元以上)的15家企业。此外,天山水泥虽无存续债,但其偿债表现相对较差,因此列入表中作对比。

短期偿债指标方面,2016年样本水泥企业现金类资产/短期债务中位数为0.72倍,而2015年为0.53倍;经营性现金流入/流动负债的中位数为0.99倍,与2015年基本持平,整体看水泥行业整体短期偿债指标略有改善。然而,在行业整体好转的同时,仍有个别企业偿债表现较差,以现金类资产对短期债务的保障倍数来看,该指标低于0.30倍的仍有中建材系、冀东水泥、吉林亚泰、青松建化等7家;有13家企业经营性现金流入不能够完全覆盖流动负债,其中低于0.50倍的企业包括西南水泥、中联水泥和吉林亚泰等4家。整体看,2017年债务集中到期/回售的水泥企业中,短期偿债指标表现较差的企业包括中建材系、冀东水泥、吉林亚泰和青松建化,此外,天瑞集团和天瑞水泥虽然短期偿债指标表现尚可,但考虑其现金类资产中受限比例较大,实际流动性亦较差。

2、经营获现

行业整体盈利表现及现金流表现均明显好转,但冀东水泥及集团、天瑞集团、吉林亚泰、青松建化等企业经营性业务利润仍为亏损,自身造血能力较差;中建材系整体盈利能力有所好转但仍偏弱

企业自身偿债资金来源无非两个大类,一是自身经营获现,二是进行债务滚动。中债资信通过对28家样本企业2016年的财务表现进行分析后发现,受益于下游房地产的明显回暖和基建投资的需求拉动,2016年样本水泥企业营业总收入由2015年的7,329亿元同比增长10%至8,066亿元,经营性业务利润由286亿元增长82%至519亿元,经营活动净现金流同比增长96%至1,157.95亿元,整体盈利表现及现金流均明显好转。

从企业分化来看,营业收入方面,除南方水泥(同比下降5.63%)、冀东集团(同比下降2.88%)、西南水泥、天山股份和吉林亚泰(后三者降幅均小于1%)外,其余企业营业收入均实现了同比增长。其中,冀东集团营收同比下降主要是由于混凝土、房地产、装备工程和商贸物流等业务均出现不同程度下降,水泥板块产销量的上升不足以抵消而导致的;吉林亚泰的营业收入中,建材板块因销量下滑幅度大于均价提升幅度,故营业收入同比下降;南方水泥、西南水泥和天山股份业务较单一,营收同比下降主要是因为受宏观经济影响建材销量或均价下滑所导致的。经营性业务利润方面,除金隅股份因水泥板块利润的扭亏幅度(根据期费占比大致测算)略小于房地产、新型建材和商贸物流板块利润的下降幅度,导致其同比小幅微跌0.21%之外,其他企业均实现同比上升。具体而言,冀东水泥及集团、中联水泥、天山水泥、吉林亚泰、青松建化、天瑞集团均实现不同程度减亏但仍为亏损;中建材股份、南方水泥、祁连山水泥、宁夏建材、天瑞水泥均实现扭亏为赢;其他水泥企业盈利实现不同幅度增长。经营活动净现金流方面,除中联水泥(主要系应收及预付款项增加)和红狮控股(预付款项增加)经营活动净现金流同比下降外,其他企业均实现同比上升,各水泥企业经营活动净现金流均为正,经营获现情况整体较好。

就2017年水泥行业运行情况来看,一季度以来全国固定资产投资同比增长9.20%,房屋施工面积同比增长3.10%,基础设施建设投资同比增长18.70%,投资数据整体平稳,但受冬季限产执行力度加大和北方地区需求未完全启动影响,水泥产量同比下降0.30%;进入二季度以来,水泥产量逐步回升,截至4月末水泥产量已实现同比增长0.70%。不过,下半年房地产投资预计将逐步从高位回落,考虑到房地产投资在水泥需求的主导地位,水泥需求将保持平稳或略有下降;新增产能持续收缩但仍有增量,行业产能利用率或继续走低,行业基本面难以发生实质性改善。然而,以中建材系为代表的大企业协同意愿仍较强,区域弱平衡有望维持,价格将大概率在2016年末高位基础上温和下滑,但全年平均价格有望超过2016年水平;水泥—煤炭价差走势相对平稳,2017年行业利润有望与上年持平,对水泥企业经营获现形成支撑。

整体看,行业整体盈利表现及现金流表现均明显好转,但冀东水泥及集团、天瑞集团、吉林亚泰、青松建化、天山股份等企业经营性业务利润仍为亏损,自身造血能力较差;中建材系中建材股份、南方水泥实现扭亏为盈,但中联水泥仍有亏损(北方水泥未披露年报,无法获取最新数据),整体盈利能力有所好转但仍偏弱,考虑到2017年行业景气度或较去年小幅弱化,仍需关注上述企业2017年的经营获现情况。

水泥行业债券市场融资收紧,发行成本上扬,未来企业融资或更依赖银行贷款,关注青松建化和天瑞系等资金缺口较大企业的债务滚动压力

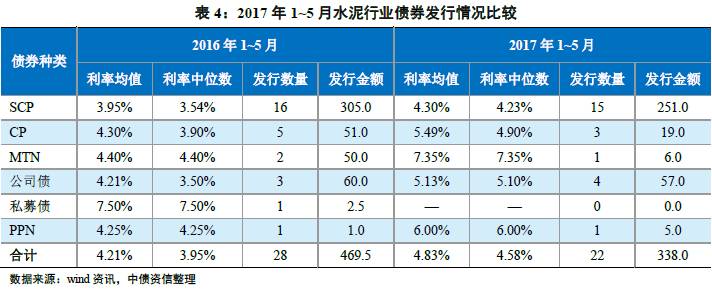

从债务滚动方面来看,2017年以来债券市场整体呈收紧趋势。2017年1~5月,水泥行业共8家企业发行债券,发行金额为338.00亿元,而去年同期为11家企业,发行金额为469.50亿元,发行企业数量及债券发行金额同比均有所下降。且从发行利率来看,不论哪个种类的债券,2017年1~5月其发行利率的平均值和中位数均高于去年同期。

从发行主体来看,2017年1~5月中建材股份(115亿元)、金隅股份(70亿元)和南方水泥(57亿元)为发行大户,非国营企业中有红狮水泥和尧柏水泥成功发行,但资质较好的红狮水泥发行的3年期中期票据利率高达7.35%,而尧柏水泥发行的1年期短期融资券利率也高达6.98%,可见非国营企业2017年发债成本上升幅度高于央企/地方国企,整体看2017年以来水泥行业的发债成本同比增长,融资难度有所增加。

从资金缺口来看,2017年1~5月水泥企业共发行债券338亿元,相对于下半年506亿元的到期债券规模仍有一定资金缺口,其中中建材系、冀东水泥/集团、华新水泥和海螺水泥虽然资金缺口较大,但其再发债进行周转的滚动压力尚可;青松建化、天瑞水泥和天瑞集团发债难度相对偏大,预计发债成本偏高,将面临一定债务周转压力。整体来看,随着债券发行利率走高,未来企业融资或将更加依赖银行贷款。

央企/央企子公司或地方国企整体外部支持力度较强,但需关注吉林亚泰和青松建化的股东支持意愿及支持能力;天瑞系等民企无明显外部支持,极端情况下债券兑付压力将较大

对于企业短期偿债压力的分析,除了企业自身造血能力外,外部支持力度的大小将对企业债务偿还有重要影响。结合债券到期的情况来看,2017年水泥行业债务到期/回售规模较大的企业中,中建材股份、南方水泥、西南水泥、冀东水泥和冀东集团等企业为央企/央企子公司或地方国有企业,依托于强大的股东背景,其外部支持力度较强,例如中建材能够获得很高的银行授信额度(799亿元),融资渠道相对通畅,其子公司能够得到股东借款(计入“其他应付款”科目)类似的资金支持,在极端情况下获得股东流动性支持的可能性较大,故该类型企业的债务滚动压力可控。此外,吉林亚泰和青松建化虽为地方国有企业,但地方政府的支持能力及支持意愿仍有待观察,实际外部支持或有限。而天瑞系等民企则无明显外部支持,极端情况下债券兑付压力将较大。

根据对上述2017年到期及回售规模较大(超过10亿元)的企业最新流动性筛查后发现,天瑞水泥、天瑞集团和青松建化的债务滚动压力较大,需关注其流动性风险。

(1)天瑞水泥

截至2017年5月末,天瑞水泥在公开市场存续债券为71.50亿元,其中2017年将有16.50亿元到期,20亿元面临回售行权。根据天瑞水泥2016年年报显示,截至2016年末,天瑞水泥资产负债率为57.45%,流动比率为1.34,现金类资产为38.54亿元,剔除受限货币资金(19亿元)后现金类资产对短期债务的保障倍数为0.41倍,经营活动现金流入/流动负债的倍数为1.05倍,短期偿债表现尚可。

(2)天瑞集团

截至2017年5月末,天瑞集团存续债券均为交易所企业债,总额为50亿元,其中2017年面临回售的债券金额为15亿元。根据天瑞集团2016年年报数据,其资产负债率为53.83%,现金类资产为75亿元,对短期债务的覆盖倍数为0.72倍,经营性现金流入对流动负债的覆盖倍数为2.16倍,由于资金受限情况不明,若受限资金比例较低,则其短期偿债表现尚可。从母公司层面来看,由于短期债务仅4亿元,其流动性压力较小,但母公司长期债务规模较大,全部债务/EBITDA高达21.25倍,债务压力较重。由于天瑞集团与山水水泥的股权纷争事件对天瑞集团造成了较大不利影响,据中债资信简单测算,天瑞集团购买山水水泥股权约花费30余亿元,而据山水水泥2016年年报披露,山水水泥已累计得到天瑞集团免息贷款11.84亿元人民币用作偿付若干债务,天瑞集团垫资规模较大;且受山水水泥事件影响,天瑞集团短期内通过公募发行债券难度较大,银行等外部融资环境也十分严峻,其滚动融资压力较大。

由于天瑞水泥和天瑞集团的实际控制人均为自然人李留法,天瑞集团和天瑞水泥的债务压力将有一定重叠效应,若流动性危机加紧,不排除天瑞集团出售中国天瑞股份获现的可能性,但市场对天瑞系公司的态度不明确,需重点关注天瑞集团及天瑞水泥2017年面临的兑付及回售压力。

(3)青松建化

截至2017年4月末,青松建化共有存续债券22亿元,将全部于2017年面临回售。青松建化资产负债率一般(58.69%),但截至2016年末其现金类资产对短期债务的覆盖倍数仅为0.29倍,而其2017年面临回售的债券金额达23亿元,未使用的银行授信额度仅21亿元,2016年青松建化利润总额亏损7.25亿元,加之新疆水泥市场产能过剩严重,外部融资环境偏紧,其存在较大回售压力,需关注实际控制人新疆生产建设兵团农一师国资委的外部支持情况。

附件

附件