金隅股份:雄安一千年,怎么关注都不过分

金隅这只股票,千年大计雄安出来后,火了几天,然后就熄火了。

直到6月7日,金隅才再次大涨了9%。

|

查当天消息:中国水泥协会发布了《水泥工业“十三五”发展规划》。这里面说了啥呢?一是要化解产能过剩,实现淘汰过剩熟料产能4亿吨。二是加快水泥产品升级换代,淘汰复合32.5水泥,鼓励生产和使用42.5及以上等级水泥、纯硅酸盐水泥。三是要全面推进水泥产业的技术装备创新与提升。到2020年,水泥60%的生产线达到世界领先水平。并且提出着力推动兼并重组减少企业数量,推进形成新一批大型集团企业。

简而言之,就是要去产能,搞升级,做大做强企业。

概念火了之后,最终还是要看业绩,而占据着雄安优势的金隅毫无疑问将是这个规划的受益者。

四大板块为核心的产业链

先来看金隅主要有什么。

金隅股份(601992,股吧)成立于1992年,是由原北京市建材工业局逐步转变而来。公司的第一股东是北京国有资本经营管理中心,占股比例为44.93%,北京国有资本经营管理中心是由北京市国资委独家出资成立的全民所有制企业。2016年8月,金隅股份在“2016中国企业500强”中排名第283位。

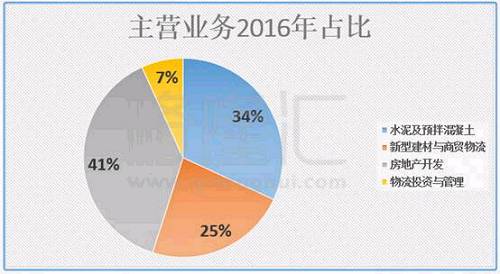

经过二十多年的发展,公司也由过去传统单一的建材生产企业发展成以“水泥及预拌混凝土-新型建材制造及商贸物流-房地产开发-物业投资与管理”为核心产业链,形成了四大产业板块的产业链发展模式。2016年四大板块各自占比如下。

|

水泥:公司的“金隅”牌水泥被认定为中国驰名商标、中国名牌产品和北京名牌产品。2016年10月,金隅股份正式入主翼东水泥并持有其55%的股份,成为控股股东。此次资产重组后,标志着占有华北水泥市场超过50%份额两大水泥巨头的正式牵手,金隅股份也成为全国第三大水泥企业。

金隅股份水泥业务坚持以京津翼为核心战略区域,不断延伸布局半径,主要布局在京津翼、陕西、山西、内蒙、东北、重庆、山东、河南和湖南地区,熟料产能约110百万吨、水泥产能约170百万吨、预拌混凝土产能约78.0百万立方米、预拌砂浆产能约2.25百万吨、骨料产能约38.5百万吨,助磨剂外加剂产能约0.34百万吨。

建材:金隅股份是全国最大的建筑材料生产企业之一,也是北京环渤海经济圈最大的建筑材料生产企业和建材行业的引领者。拥有家具木业、墙体及保温材料、装饰装修材料等重点产品系列。通过大力实施结构调整和产业升级,公司分别在河北大厂投资建设了金隅现代工业园区、在北京房山规划改造完成了窦店循环经济园区,园区化集中生产模式基本形成,产业协同效应逐步显现。继续推进金隅国际物流园建设,在风险可控的前提下,做实商贸物流产业并积极探索成熟的电商营销模式。知名品牌包括:天坛家具、TOTO卫生洁具、爱乐屋门窗、金隅涂料等。

房地产开发:金隅股份是北京地区综合实力最强的房地产开发商之一,北京地区开发最早、项目最多、体系最全的保障性住房开发企业。房地产板块拥有20多家控股子公司,业务发展包括房地产开发、建筑设计、工程施工、销售代理等相关行业。目前公司房地产开发业务已覆盖环渤海、长三、成渝三大经济圈,在京。沪、津、瑜四个直辖市以及杭州、南京、合肥、海口等14个省会城市或区域中心城市实现战略布局。公司被国家住建部授予“国家住宅产业化基地”称号,是北京首个获此殊荣的房地产开发企业。

物业投资管理:公司是北京地区最大的投资性物业持有者与管理者之一,目前在京持有高档物业约1.2百万平方米(包括投资性物业722,000平方米)、物业管理面积(包括住宅小区和底商)约12.0百万平方米。

值得一提的是,做水泥建材发家的金隅股份,早前一直以水泥作为其主营业务,然而近几年房地产板块占比却越来越大,甚至成为了占比最大的主营业务。2010年与2011年,水泥混凝土板块占总营收的比例为45%和60%,房地产板块仅为31%。2012年水泥占比下滑到34.1%,2013年被房地产板块超过,之后便跌跌不休。2016年上半年,水泥收入不及房地产一半,全年度水泥板块34%,而房地产有41%。

针对板块占比的变化,金隅股份表示是由于市场的的情况决定的,而非公司在进行业务转型。未来,受益于“十三五”规划与雄安新区,水泥板块比重应该会有较大的增长。

经营表现

讲完金隅的业务后,来看过去几年金隅的业绩表现。先看营收,2014与2015两年连续下跌,在2016年扭转势态实现增长。2014年同比下跌7.9%,录得总营收412.4亿(人民币,下同)。2015年微微下滑0.8%。2016年则实现较大增长,同比增长16.6%到477.4亿。

|

前面说到了金隅股份的业务分为四个主要板块,而这四个主要板块在2013、2014、2015以及2016年分别占总营业额的约99.0%、98.4%、98.6%以及98.0%。所以接下来,我们来剖析各个板块分别的发展情况,进而了解总体营收情况。

|

公司的房地产及物业投资板块均一直处在稳定增长的状态。房地产板块的营业收入2014、2015、2016年分别增长了3.9%、8.9%和9.0%,物业投资分别增长了12.7%、22.8%、21.1%。但是,水泥板块则是在2014年下跌3.1%,2015年下跌14.9%,2016年才终增长41.9%。同样的,建材板块也是先下跌了两年后,在2016年实现7.2%的增长。不难看出,2014与2015年公司总体的营收的下滑,很大程度上是受了水泥与建材两个板块下滑的负面影响。

2014与2015年水泥行业出现经济效益严重下滑局面,导致产能严重过剩。2015年水泥需求总量更是25年来首次负增长。2015年全国水泥产量23.48亿。水泥产能过剩加剧导致市场恶性竞争,水泥产品价格持续下跌,企业盈利水平严重下滑,水泥行业利润率下降到10年来最低水平。水泥行业严重下滑也导致2015年金隅股份的营业收入处于近四年最低谷。

2016年金隅翼东战略重组促使公司核心区域水泥市场秩序逐渐好转,水泥和熟料价格均同比提升,且在京津冀地区的熟料产量、综合销量的市占率分别为79%、57%,是当之无愧的龙头企业。水泥业务成为金隅股份2016年营收大增的最重要驱动力,年报显示,重组叠加自身水泥业务的业绩增长,年内水泥板块营收同比增长了45.4个亿,占总营收增长额的66.67%。

2017年第一季度,金隅股份录得总营业收入为113.39亿人民币,同比增长52.6%。营收上涨除了水泥市场持续好转外,房地产开发板块结转面积也同比增加。

净利润上,连续几年表现不佳后,16年是个丰收年,净利润实现26.9亿,同比增长33%。更大的亮点是17年一季度,持续经营净利润同比增长了192%。

|

划重点了,金隅将大概率是中报要发盈喜的一只票。

被封为“雄安概念第一股”

|

4月份,中共中央、国务院印发通知,决定设立河北雄安新区。4月3日,金隅股份H股当日最大涨幅达到45.51%,收盘冲高回落,仍上涨34.67%,被封为雄安概念的“龙头”企业。

金隅股份A股股票甚至因为连续三个交易日内涨幅偏离值累计超过20%被视为股价异常波动而停牌核查,后查明没有问题予以复牌。之后,A股股价虽然波动下跌,但是总体保持在6.5到7.5元间徘徊,比起雄安概念前的约4.8元还是高出了不老少。

金隅是雄安概念的“龙头”企业,原因有三个。一是水泥,雄安要搞起来,水泥是少不了的。水泥的销售是有辐射半径的,大概在150公里内,最大也只有500公里。金隅占京津冀地区水泥供应60%以上,这块蛋糕它几乎要独享了。

第二是公司的建材业务。公司的新兴建材被北京副中心作为指定供应商。雄安发展的整体趋势向好会拉动新型建材、节能环保新材料的应用。

第三就是公司手中的土地价值了,尽管公司的房地产业务在目前在雄安新区没有地。然而,金隅股份及其控股的翼东在保定都有水泥生产线,也就是说在保定是有地的。这些生产线主要分布在易县、唐县、曲阳县等区域,有些区域距离雄安新区还是比较近的。未来,土地的升值、生产线的搬迁都能带动公司的市值攀升,甚至于新区房地产的开发会不会交给金隅股份来做,一切都皆有可能。

结语

热点之后,总是业绩说话。近的来说,二季度大概率发盈喜,对于布局中报盈喜股的投资者来说,金隅不可不关注。远的来说,随着雄安新区的铺开,水泥行业“十三五”规划的落实,公司的价值会逐步释放。

更何况,现在金隅相比同行,估值并不算高。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 图解年报:金隅集团2017年净利润28.…

- 解决同业竞争 做专业化水泥企业

- 金隅冀东进一步完善水泥业务:组建…

- 水泥龙头金隅股份受益雄安概念 持…

- 融合共享 企业效益环保双提升

- 金隅冀东水泥整合一周年:融合共享…

- 金隅股份:雄安一千年,怎么关注都…

- 水泥行业整合在望!水泥十三五规划…

- 金隅冀东重组一周年:融合共享 善…

- 一季度净利润翻倍 但金隅股份今年…

- “代言”雄安新区概念 为何是金隅…

- 金隅股份:独享雄安新区建材盛宴 …

- 中国第三大水泥巨头金隅股份充满希望

- 金隅冀东水泥树协同发展新范本

- 房企+水泥龙头:金隅重组冀东,着…

- 金隅股份传统主营业务不振 加码房…

- 金隅重组冀东:打造水泥龙头的房企…

- 创新 在这里不是一句空话

- 十年磨一剑 再踏新征程——记金隅…

- 黎伟成:北京金隅多赚靠房地产非水泥

- 红筹国企/窝轮:估值吸引 金隅看涨

- 共同开创金隅冀东事业发展新辉煌

- 转型促提质增效 创新促跨越发展

- 金隅北辰合并猜想

- 金隅股份与冀东水泥重组获批 华北…

- 金隅股份冀东水泥“一家亲” 重塑…

- 创新驱动 转型升级 金隅水泥经贸公…

- 金隅股份2015年营收报告

- 金隅股份:拟投资逾52亿元入主冀东…

- 金隅股份:转型升级、创新发展、开…