供给侧改革+去杠杆 中国建材将迎双击效应

供给侧改革

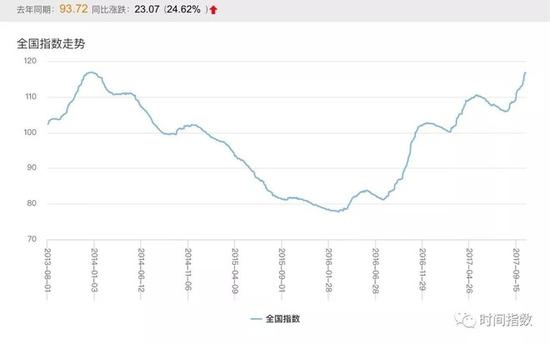

供给侧改革驱逐落后产能,使供小于需,为许多大宗商品提供涨价动力,其中包括水泥。

如图,全国水泥价格指数逼近了2014年初的新高。

而中国建材(6.78, 0.12, 1.80%)(03323)旗下拥有四大水泥生产商:

截至2016年年底中国建材的水泥产能达到4.09亿吨,2016年全年水泥加熟料大概卖了2.9亿吨,同比增长4.2%,市场份额约为12%左右。

海螺水泥(00914)水泥加熟料产能大概是5.57亿吨,2016年共卖了2.77亿吨,同比增长8%。刨除海外销售和产能,二者在中国的市场份额是比较相近的。

上周末中国建材发布了3季度财报,到2017年3季度为止,中国建材营收884.67亿,毛利240.79亿,归属净利润23.44亿,毛利率27.22%,净利率4.41%。旗下控股公司北新建材与中国巨石贡献归属利润合计11.44亿人民币。

海螺水泥的三季度预约在10月28日。推测其毛利率大概会达到34%,扣非净利率则可能在19%左右。

二者净利率差别巨大主要是因为二者资产负债率天差地别。

去杠杆

海螺水泥负债率仅25.45%,而中国建材的负债率达到了77.78%。

2015年中国建材融资利息是105亿,2016年是92.3亿。

从2017年三季度财报来看,财务成本为74亿,同比增长8.2%,所以今年大概率又要破100亿。

反观海螺水泥,2017年上半年融资利息仅为2.18亿。

因为海螺水泥三季度报还未出炉,所以对比一下二者上半年的息前利润:2017年上半年海螺水泥息前扣非利润是51.41亿,中国建材则是55.18亿。

试想一下,假如中国建材的负债率降到与海螺水泥一个水平,其市值自然也没道理输给海螺水泥太多。目前海螺水泥H市值1828亿港币,中国建材367.7亿港币,海螺水泥市值约是中国建材的5倍!

但是降杠杆并不是一蹴而就的,降到与海螺齐平也是难上加难。

除了凭借水泥涨价改善盈利能力外,中国建材还选择引入战略投资者:

中国建材(03323)公布,2017年10月20日,为提高公司盈利能力及股东回报的目的,公司与中国国新控股及中国诚通控股集团(通过中国国有企业结构调整基金股份有限公司)(统称“战略投资者”)各自订立不具约束力谅解备忘录。据此,战略投资者确认彼等有意以现金认购公司的一间全资附属公司中国联合水泥集团的股权。

战略投资者初步打算向中国联合水泥集团注资约不超过人民币85亿元,用于改善财务结构、降低财务费用、提高生产经营水平及推动整体产业转型升级。各战略投资者的建议注资及其实施将受限于各订约方的内部及外部审批决策情况。

公告日期,各战略投资者分别间接拥有公司已发行股份总数约1.5%。战略投资者均为国务院国有资产监督管理委员会控制的国有企业。

双管齐下,加速去杠杆进程。届时中国建材和中材股份(5.59, 0.07, 1.27%)的合并也会改善中国建材的负债率。

三季度发布后,中国建材PB再次下降到0.56,大胆预测中国建材2017年全年净利润将会达到40亿人民币,当前对应PE为7.95倍,目前应该处于黄金买点。

供给侧改革和去杠杆可能暗示着未来人民币银根会收紧,以教一些国企早作准备。所以去杠杆对这些央企国企来说是重大任务。未来中国建材的上涨空间主要取决于去杠杆的进程,景气周期可能还是次要的。

结语

在港股,外资对负债率高的企业通常抱有“歧视”,一旦像中国建材这样的高负债企业,本身盈利能力改善,估值就会急速上蹿。就像年初的融创、恒大,而错过内房股的殷鉴还不远。

照设想假如去杠杆实施顺利,建材的市值达到海螺水泥的7-8折或许不是很难,如果能在行业景气周期内完成,那就功德无量了。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…