水泥板块崛起 涨价效应持续到明年一季度

本周市场虽然继续呈现弱势调整状态,但以万年青、西部建设、华新水泥为代表的水泥板块上市公司却强势表现,吸引了市场资金的高度关注。

“作为上游资源品,本次水泥板块出现交易性机会的原因是涨价所致。”某资管部分析人士对近日水泥股的强势表现给出了自己的解释,他认为近期水泥价格的持续上涨带动了提前步入调整的水泥股出现逆势上涨,其涨价预期将会维持到明年一季度左右。

水泥价格持续上涨

今年以来,国家加强了对传统高污染周期行业的环保要求,导致水泥等高污染企业的产能产量出现了大幅下滑,而伴随着北方采暖季限产政策落地,目前北方水泥企业的生产开始进入了错峰阶段,东北、山东、中南等地区错峰生产时间明显加长,而受北方限产影响,江浙两省也计划年前同样实施错峰生产。

一方面是限产,另一方面则是环保督查及原燃料成本提升,在多方因素的共同作用下,水泥供应收缩程度明显。数据显示,今年前十个月全国水泥产量为19.63亿吨,产量是2011年以来第三低点,增速是第二低点,产量增速较去年同期下滑0.50%。10月全国水泥产量2.02亿吨,同比去年2.25亿吨和较9月份2.24亿吨均下降2000多万吨,下降幅度较大。

供给端大幅减少,而需求端又没有出现多大降温,这直接导致供需两端发生逆转,全国水泥均价出现一定幅度上升。资料显示,截至11月27日,全国水泥均价11月涨幅已超过传统金九银十,并且创2013年底以来近四年新高。其中,华东地区价格持续飙升,华北、中南温和上涨,上周全国水泥价格指数继续环比上涨4.6%,水泥库容比环比下降0.6个百分点至54.4%,已经达到全年低点。

对于水泥价格未来走势,瑞信发表报告称,估计未来6个月至12个月,水泥价格仍然强劲,主因需求具韧性及供应较紧张。基于预期明年煤炭价格同比跌6%至每吨600元人民币,预计水泥股盈利能力将处于六年高位,整体而言每吨毛利约68元人民币。而相关研究人士也判断,在高价格、低库存的起点上,预期明年水泥价格大概率会高于今年,尤其对于华东地区的表现,其景气行情将会持续至明年上半年,“今年四季度到明年一季度,将是史上因环保压力、能耗压力等导致的最严限产季,随着错峰生产的进一步推行,水泥的供给将更加紧张,水泥价格可能会面临大幅上涨。”

关注业绩较好的区域龙头

在水泥行业的投资机会上,研究人士建议:“十三五”水泥需求进入平台期,产能过剩背景下南北格局分化日渐明显,供给端去产能进入攻坚阶段,明年利润水平有望较今年继续小幅提升。对于该行业,投资者可从三方面去把握机会:一,在供给侧逻辑下需求依然有弹性的区域龙头,具备横向整合实力和国际化布局基础的量价齐升标的。区域集中度方面,目前东北的集中度最高,华东和西北次之,西南再次,华北因金隅、冀东合并,集中度提升显著。二,继续扩张实现规模化的纵向整合标的。三,与环保挂勾,水泥窖符合危废改造标准且拥有环保平台资源的估值重塑标的。投资标的上,海螺水泥、万年青、上峰水泥、华新水泥以及祁连山均值得关注。

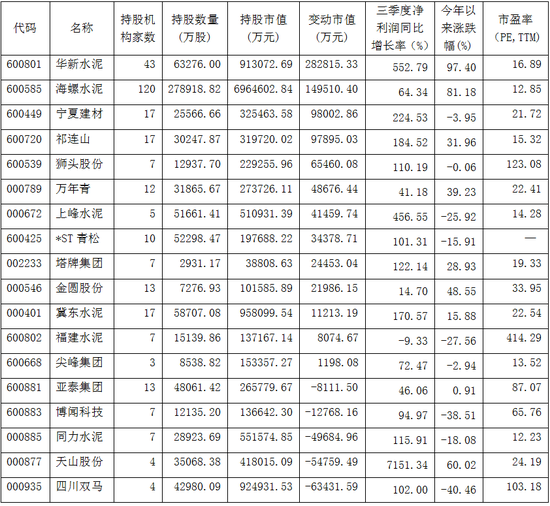

除了上述三面方看多理由外,业绩保障也是研究人士重点提及的要素,在今年三季度,大部分水泥公司都交出了靓丽的业绩成绩单。统计数据显示,在18家A股水泥上市公司中,仅有福建水泥前三季度亏损,其余17家水泥均实现盈利。其中包括有天山股份、华新水泥、上峰水泥、宁夏建材、祁连山、冀东水泥(13.790, 0.00, 0.00%)、塔牌集团(12.140, -0.31, -2.49%)、同力水泥、狮头股份、四川双马、\*ST青松11家公司实现了翻倍增长,天山股份净利润同比增速甚至达到了7151.34%。

从具体公司来看,海螺水泥最被看好的是,其前三季度实现营业收入500.38亿元,同比增长31.86%;实现净利润98.09亿元,同比增长64.34%。目前公司预计2017年全年实现净利润同比增加50%至70%,据此测算,全年净利润为128~145亿元。“海螺水泥是华东区域绝对龙头,四季度‘北方错峰+南方限产+旺季拉长+库存低位’等利好化学反应下,看好公司业绩释放确定性。”前述研究人士表示。

华新水泥也是投资者持续看好的,今年以来股价实现了翻倍表现。今年前三季度,公司实现营业收入143.5亿元,同比增长56.6%;实现净利润10.5亿元,同比增长552.79%。作为两湖地区水泥龙头,其还在西藏有产能布局,收购拉法基重点加强西南市场。目前公司云南水泥产能规模接近1850万吨,仅次于湖北,成为最重要的省外市场。

塔牌集团是广东地区水泥龙头企业,今年三季度实现营业收入304191.75万元、归母公司净利润50469.28万元,同比分别增长了24.97%、122.14%。公司预告,得益于水泥行业供给侧结构性改革持续推进和传统销售旺季到来,公司水泥销售形势将继续向好,盈利能力将进一步得到提升,预计2017年度归母净利润同比增长幅度在30%~80%之间。

冀东水泥则是北方水泥企业龙头,今年前三季度实现营业收入113.93亿元,同比增长25.53%;实现净利润3.19亿元,同比增长170.57%。对于公司而言,冀东水泥与金隅股份水泥资产整合,华北地区熟料产能集中度提升有利于改善供给端。中长期看,京津冀一体化和雄安新区建设将提供地区需求向上的动力。

机构积极布局水泥龙头

正是因业绩的明显向好,机构开始积极看多水泥股,三季报显示,以社保基金组合和养老保险基金组合为代表的国家队纷纷布局水泥股,对部分公司进行了适度增仓。

其中,社保基金四一二组合现身宁夏建材前十大流通股东榜单,持有其497.51万股股份,而瑞银投资和华泰三只基金则分别持有490万股、336.15万股、271.16万股、175.82万股;社保基金六零二组合、四零六组合分别持有祁连山1925.63万股和860.03万股;社保基金一一零组合持有塔牌集团961.9万股,是公司第五大流通股东;社保基金一零二组合持有冀东水泥1004.55万股;基本养老保险基金九零三组合持有上峰水泥99.16万股。

需要注意的是,在机构增仓的同时,仍然也可看到前期大涨的水泥股也有被机构适度减仓的现象,如证金公司就在三季度减持了海螺水泥4331.62万股,社保基金四一二组合退出了华新水泥前十大流通股东榜单等。

附表:三季度机构持有水泥股情况

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…