水泥行业2018年信用风险展望

政策行业去产能政策有望逐步明细和深入,错峰停产及环保管制执行力度将继续加大。需求基建及房产开发投资拉动需求,但整体需求已进入高位平台期,预计2018年房产开发投资拉动作用趋弱,水泥需求将难以有较大提升。供给大型水泥企业控制力有所增强,随着行业去产能措施地深入实施及节能环保要求趋严,将进一步地压缩中小型水泥企业的生存空间。价格水泥企业价格传导能力增强,产品价格稳定增长,2018年水泥价格有望保持高位小幅波动运行。

盈利2017年,行业收入及利润表现出较大的增幅,在行业去产能措施持续推进的情况下,水泥行业收入及净利率水平在未来一年内将保持稳定。债市水泥行业债务期限结构有待改善,但到期偿债风险较低,预计行业债券融资将继续收紧,或将更多地依赖于银行借款。信用质量水泥行业整体信用水平将在稳定中有所提升,但仍需关注去产能背景下,部分中小型水泥企业存在的偿债能力不确定性问题。

|

|

2017年以来,基础设施建设及房地产开发持续性投资带动了水泥需求,但整体需求已进入高位平台期;供需关系的持续改善提高了水泥企业的价格传导能力,但行业整体产能过剩情况依然严峻,行业集中度的提高使大型水泥企业控制力得到提升。行业业绩方面,纵观2017年,水泥行业各个季度的营业收入增速较为稳定,利润总额增速趋缓,但与2016年同比来看,增长幅度很大。行业债市方面,水泥行业债券发行难度依然很大,融资成本提高,发债规模未有增长,存续债主要集中于一年内到期,存在较大的短期偿债压力。

2018年,水泥行业去产能化将更加深入,需求端方面,随着国内部分城市调控政策的实施,以一二线城市为代表的房地产开发投资完成额增速将会放缓,对水泥消费拉动作用趋弱,水泥需求将难以有较大的提升。供给侧方面,供需关系的持续改善将会继续提高水泥企业的价格传导能力;同时水泥行业集中度的提高将能够提高大型水泥企业的主观能动性,对全行业的产能及价格的控制力度将会加大。受此影响,2018年水泥价格将保持稳步增长,有利于行业财富创造能力的继续提升,但短期内水泥企业产能利用率仍将处于较低水平。综合来看,在供给侧改革下水泥行业去产能化不可逆,行业集中度的提高将会更好地发挥大型水泥企业的协同效应,行业供需关系会持续得到优化,行业信用水平将在稳定中有所提升。

行业去产能政策有效遏制了产能扩张,错峰停产缓解了过剩产能的释放;预计2018年行业去产能化逐步深入,错峰停产及环保管制执行力度将继续加大

2017年以来,主管机构及行业协会出台一系列遏制产能扩张,化解产能过剩的政策,提出在限制新增产能、淘汰落后产能的基础上,将推进错峰生产列入水泥行业压减过剩产能的政策。2014~2017年末,水泥行业熟料年产能分别为17.70万吨、18.10万吨、18.36万吨和18.52万吨,增速分别为4.12%、2.26%、1.41%和0.89%,增幅逐步降低,产能扩张得到了有效遏制。同时,各地方政府、行业协会和大企业加大了水泥错峰生产的力度,扩大了水泥错峰生产的范围,内蒙古、山西、重庆、山东、浙江等省份都已下发水泥夏季错峰生产计划相关文件,水泥错峰生产由北方地区延伸至南方各省,错峰生产的覆盖面更广。2014~2016年及2017年1~9月,国内水泥产量分别为24.76亿吨、23.48亿吨、24.03亿吨和17.60亿吨,整体呈下降趋势,错峰生产的扩大执行有效缓解了过剩产能的释放,平衡了市场供求关系。

2017年12月,中国水泥协会发布《水泥行业去产能行动计划(2018-2020)》,提出了三年压减熟料产能39,270万吨,关闭水泥粉磨站企业540家,将上述指标按四年分解得到每年的目标任务,使全国熟料产能平均利用率达到80%,水泥产能平均利用率达到70%;前10家大企业集团的全国熟料产能集中度达到70%以上,水泥产能集中度达到60%等目标。截至2017年上半年我国水泥熟料产能利用率为66%,同比略有上升,但产能过剩情况依然严峻,与80%的合理值仍然存在一定距离,水泥行业整体去产能压力仍然很大。根据中国水泥网,截至2017年末,行业熟料总产能18.52万吨/年,前十大占比54.85%,仍存在较大提升空间。2018年,行业去产能进程有望进一步加快,错峰停产及环保管制执行力度继续加大,对产能压减措施将更加明细和深入。在严禁新增产能和逐步去产能的共同作用下,熟料产能在得到控制的情况下将逐渐减少,熟料产能的释放效应将趋弱。

受益于基础设施建设及房地产开发投资回升,水泥需求低迷现象有所改善,但整体需求已进入高位平台期;预计2018年房地产开发投资拉动作用趋弱,水泥需求将难以有较大提升

从水泥行业的下游消费需求结构来看,基础设施建设投资和房地产开发投资在总的水泥消费中占比很高,另外民间消费如产业园区厂房及自发性新型农村建设等也是水泥下游消费的重要构成部分,现阶段基建、房产开发及民间消费在总的水泥消费中占比约为40%、30%和30%。2017年前三季度,国家继续出台地面交通、综合地下管廊、海绵城市建设等基础设施建设投资规划,全国固定资产投资完成额为45.85万亿元,同比增长7.5%;同期基础设施建设投资完成额为12.44万亿元,同比增长15.9%。房地产投资方面,2017年前三季度,房地产开发投资完成额为8.06万亿元,同比增长8.1%。基础设施建设及房地产开发投资回升促进了水泥需求量,持续低迷的现象得到了一定地改善。2017年1~9月,全国水泥产量17.6亿吨,同比降低0.5%,2017年1~11月全国水泥产量21.6亿吨,同比降低0.2%,水泥产量的逐步稳定,表明水泥需求已进入高位平台期。

预计2018年,基础设施建设将保持稳定的投资规模,但房地产开发投资增速将会逐步下滑,同时基础设施建设中科技及服务投资占比将会有所增长。受房地产开发投资拉动作用趋弱,经济转型过程中投资结构的转变以及民间投资的疲弱等多方面因素的影响,2018年水泥需求难以延续前期的高增长态势。

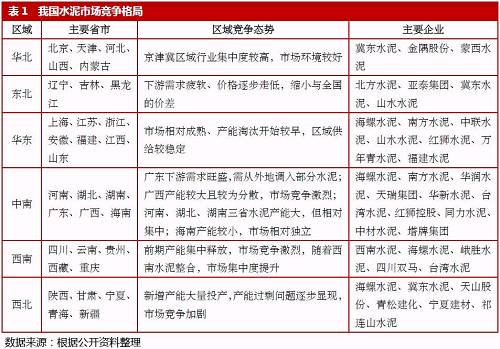

行业集中度的提高使大型水泥企业控制力提升;2018年,行业去产能措施地深入实施及节能环保要求趋严,将进一步地压缩中小型水泥企业的生存空间

水泥行业去产能进程随供给侧改革的深入而深入,2017年以来水泥行业通过持续的错峰生产和加强环保管制等措施对供需关系进行了改善,水泥库存水平大幅低于2016年,行业整体呈现量价齐升的态势。但由于前期产能的无序扩张导致整体产能规模仍较大,去产能压力仍然很大。对于水泥市场的调控,在国家运用宏观调控手段进行调整的同时,具有较高的区域市场集中度的大型水泥企业也承担着对市场进行调节的责任。大型水泥企业在并购重组后按照供给侧改革的要求淘汰落后产能,可达到去产能及提高市场定价能力,同时也进一步提高了行业的集中度,可以充分发挥区域协同效应,进而稳定市场价格。

|

中国水泥协会提出了2018年要在全国范围内完成压减熟料产能13,580万吨,关闭水泥粉磨站企业210家,力争2018年上半年实现全面停止生产32.5强度等级水泥产品;同时,实行去产能与节能减排量双控制目标,明确能源消费降低要求及粉尘颗粒物、二氧化硫、氮氧化物等排放标准;此外,去产能深入带来的行业集中度持续提升,会使得国内大型水泥企业产业链效应继续提升,生产的熟料产品将优先内部使用,以粉磨为主业的小型水泥企业的成本将会有所提升。总的来看,去产能措施地深入实施及节能环保要求趋严将进一步地压缩中小型水泥企业的生存空间。

行业供给侧改革的推进改善了供需关系,水泥行业传导价格能力提高,产品价格稳定增长;2018年,产品价格有望保持高位小幅波动运行,节能降耗将是水泥企业成本控制的主要措施

随着供给侧推进,行业去产能加速,行业整体供需关系有所改善,水泥行业向下游转嫁成本能力提高。2017年以来,水泥产品销售价格保持稳定增长,2017年12月1日,普通硅酸盐水泥P.O42.5售价为402.75元/吨,较年初增长16.93%。

|

水泥产品销售价格的增幅超过成本增幅,使得水泥行业盈利能力得到提升;2017年1~9月,水泥行业利润达到579亿元,同比增长137%,行业利润率达到8.03%,已经高于工业平均利润率6%左右的水平。

水泥制造成本端,能源及运输单位成本将难以有较大降低,提升装备水平及投入技术改造以促成节能降耗将是水泥企业成本控制的主要措施。2018年,在水泥需求保持稳定及供给端持续去产能的情况下,全年水泥价格有望保持高位运行,价格波动将较小,行业利润会保持一定的增速。

2017年,行业收入及利润表现出较大的增幅;在行业去产能措施持续推进的情况下,水泥行业收入及净利率水平在未来一年内将保持稳定

2017年前三季度水泥行业营业收入为7,206亿元,同比增长19.94%,营业收入增速同比增加23.24个百分点,在产销量同比变动较小的情况下,水泥产品销售价格较快的提升为营业收入及增速的增长提供了支撑。分季度来看,各个季度的营业收入增速较为稳定;由于水泥销售价格的逐步提升始于2016年4月份,因此使得2017年一季度利润总额增幅较大,二季度以来依然表现出较大的增长,但增长幅度持续降低,预计2018年将会延续此趋势,利润总额增幅将逐步降低。但整体而言,2017年行业利润总额表现出较大的增幅。

|

盈利能力方面,受水泥行业生产及销售的周期性影响,销售毛利率及净利率数据表现出一定的差异性。由于水泥行业于冬季实行错峰停产,而作为重资产的水泥企业即使在非生产状态下也会产生如折旧、人员工资等固定成本,因此使得一季度盈利指标相对较低;而二、三季度相对为水泥销售旺季,盈利能力显著提升。预计2018年,在水泥销售价格维持在较高水平的情况下,行业盈利能力同比将变化不大,但依然会表现出季节性差异。

水泥行业债务期限结构有待改善,但到期偿债风险较低;预计行业债券融资将继续收紧,或将更多地依赖于银行借款

截至2017年11月末,水泥行业存续债券规模1,665亿元,其中有715.50亿元集中于1年内到期,占比为42.97%,短期偿债较大,债务期限结构有待改善。但预计2018年,水泥产品销售价格将继续处于高位,水泥企业盈利能力及现金流将维持现有水平,可对债务及利息形成稳定地覆盖。同时,从存续债发行主体来看,水泥行业存续债主要集中于级别较高的大型国有水泥企业手中,例如中国建材及金隅股份(601992)(包含其主要子公司)存续债之和即达到1,288.50亿元,在存续债中占比为77.39%;以中国建材及金隅股份为代表的国内大型水泥企业,经营状况较好且外部支持力度较强,因此水泥行业存续债到期偿债风险较低。

在金融监管趋严,去杠杆化的大背景下,与其他行业类似,水泥行业内发债企业亦面临着发行难度加大、额度较小、利率水平上扬等问题,水泥债券市场整体发行规模难以提升,将经历一个持续性地调整过程,存在一定的流动性压力。2017年1~11,水泥行业发债数量及规模未有增长,分别为72支和1,001.00亿元。水泥企业发债规模降低的原因主要在于两点,一方面是去产能背景下行业禁止新增产能而使得资金需求量降低,另一方面是债券市场融资成本的提高使得一些水泥企业放弃发债计划。

另外,在发行债券的品种方面,2017年1~11月,水泥行业债券融资仍以超短期融资券为主,占比为68.23%;发债主体级别方面,2017年1~11月,发债主体级别均在AA以上,其中AAA级别在发债总量中占比达到81.22%,AA+为16.88%,发债主体逐步向高级别集中,且企业类型主要为大型央企以及地方国有大型水泥企业,这主要是由于国企发行成本要普遍低于民企。

预计2018年,在持续性地去产能及去杠杆化背景下,水泥企业发行难度和成本难言改善,水泥行业债券融资将继续收紧,在直接融资受阻的情况下,或将更多地依赖于银行借款。

水泥行业整体信用水平将保持稳定,但仍需关注去产能背景下,部分中小型水泥企业会因未达到环保及技术标准要求而影响其生产经营,进而会使其偿债能力存在不确定性

2017年以来,水泥行业内企业评级下调和上调的总体情况为:1家水泥企业评级下调,由AA/负面调整为AA-/观察;4家水泥评级上调,其中1家由AA+/稳定调整为AAA/稳定,另外3家均为展望上调,由负面及观察调整为稳定。受益于产品销售价格的持续提升,水泥企业盈利及偿债能力均有所改善,水泥行业整体信用水平较为稳定。预计2018年,水泥产品价格会持续处于高位,供需关系仍会继续优化,水泥行业信用水平将在稳定中有所提升。

但需持续关注,水泥行业仍处于“两高一剩”名单,虽盈利能力较大幅度回升,但投资机构对行业的认可度及投资意愿仍不尽如人意,一定程度上将会持续性地影响行业债券发行规模;同时,在去产能政策背景下,环保及技术标准会继续提升且执行力度会继续加大,部分中小型水泥企业生产经营亦会受到一定影响,进而影响其盈利能力及现金流水平,其偿债能力亦将存在不确定性。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…