2017年上半年水泥行业经济运行报告——上半年水泥行业利润达334亿元

中国水泥协会数字水泥网CEO陈柏林在水泥行业去产能强自律增效益促进大会上报告《2017年上半年水泥行业经济运行报告》

简述:2017年上半年,全国水泥行业总体表现量稳价升态势,3月份以后,全国水泥价格呈现持续上升的表现,无论同比还是环比均实现大幅上涨,即使在6月份需求淡季,价格回调幅度也小于往年。受益于此,行业效益水平依旧保持良好趋势,上半年水泥行业利润水平达到334亿元,利润率已超过工业平均水平。

预计2017年全年水泥需求与去年基本持平,维持在24亿吨的总规模。四季度价格将会重新站上二季度价格高点,价格的进一步回升将带动行业效益继续增长,全年利润有望实现800亿元。

一、需求面:投资总体平稳,水泥产量同比基本持平

2017年上半年我国经济增长延续了2016年平稳走势,其中与水泥需求紧密相关的基础设施投资继续保持高位运行,房地产投资增速虽然有所回落,但是回落的幅度不大,使得上半年水泥需求表现同比去年基本持平。

1-6月份,基础设施投资59422亿元,同比增长21.1%,增速比1-5月份和去年同期均提高0.2个百分点;占全部投资的比重为21.2%,比去年同期提高2.2个百分点;对全部投资增长的贡献率为46.5%,拉动投资增长4个百分点。分地区看,上半年中、西部地区基础设施投资合计增长22.9%,增速比全部基础设施投资高1.8个百分点;占全部基础设施投资的比重为58.5%,比去年同期提高0.8个百分点。

1-6月份,全国房地产开发投资50610亿元,同比名义增长8.5%,增速比1-5月份回落0.3个百分点,已经连续2个月回落。分区域看,东部地区房地产开发投资27252亿元,同比增长8.4%,增速与1-5月份持平;中部地区投资10631亿元,增长16.0%,增速回落0.9个百分点;西部地区投资10991亿元,增长6.8%,增速回落0.2个百分点。从去年以来,中国开始了新一轮的房地产调控,有两个重点,一是抓一线和二线热点城市的控房价、防风险的工作,第二是抓三四线城市的房地产去库存工作。这一轮调控跟以往的调控在方式上是不同的,采取了分类指导、因城施策的方针,在这种情况之下,房地产投资增速虽然有所回落,但是回落的幅度并不大。

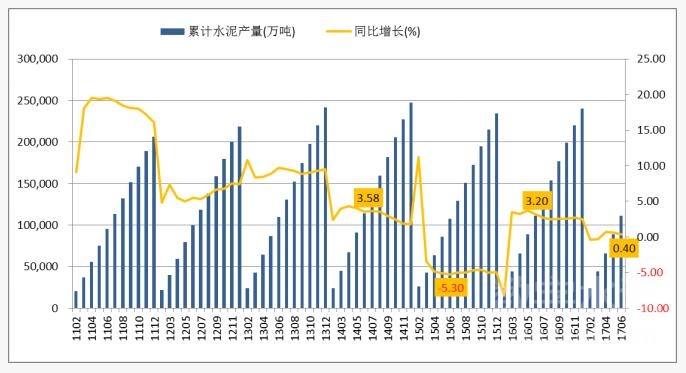

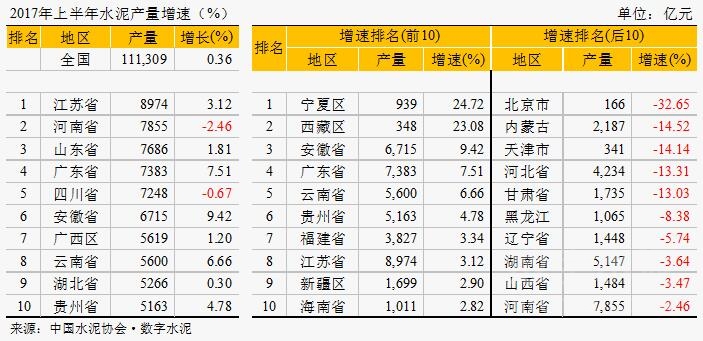

根据国家统计局统计,2017年上半年,我国水泥产量11.1亿吨,同比增长0.4%,与去年同期基本持平;熟料产量6.67亿吨,同比增长2.88%。

从区域来看,表现出南部略强,北部偏弱特点。华东、西南和中南均为正增长,增速分别为3.14%、2.51%和0.73%。华北、东北和西北均为负增长,增速分别为-12.59%、-4.79%、-0.87%。

分省来看,有14个省份同比正增长,17个省同比负增长,其中宁夏和西藏以24%和23%的增速位居各省第一和第二位,下滑最大的集中在华北地区:北京、内蒙、天津、河北、甘肃下滑超过2位数。

二、供给侧:产能利用率依旧偏低,控产能、调结构效果明显

截至2017年上半年,全国有水泥企业3465家,其中熟料生产企业46家,含熟料的水泥生产企业1234家,水泥粉磨站企业2173家,水泥配置站企业12家。全国熟料实际总产能20.2亿吨,水泥产能38.30亿吨。

上半年我国水泥熟料产能利用率依旧较低,为66%,比2016年同期略有上升,与80%的合理目标值存在较大差距。“十三五水泥行业规划”要压减4亿吨左右的熟料产能,行业“去产能”之路,任务艰巨。

上半年,我国绝大部分省份出台了包括“错峰生产”、“环保督查”在内的多项限产措施,行业在消费需求平稳的背景下,市场的供需关系得到了明显改善,库存水平大幅低于去年,价格和盈利快速回升,同时我们关注到一些成本控制差的生产线开始放缓生产,再次改善了供求关系。

三、水泥价格:上半年水泥和熟料价格同比和环比大幅上涨

根据数字水泥网监测,进入3月份后全国价格持续上涨,到5月份达到今年最高的354元/吨(P.O42.5含税到位价),全国水泥价格无论是同比还是环比均实现了大幅度的上涨,6月份比去年同期价格高出82元/吨,比1月份也高出16元/吨。虽然6月份进入行业淡季,水泥库容比持续走高,但价格仅出现小幅度回调,平均回调约5元/吨。

同时,根据数字水泥网监测的22个主要熟料输出市场的熟料价格也表现为同比和环比的大幅上涨,到6月份熟料平均市场价格为288元/吨,比去年同期上涨95元/吨,比1月份高出30元/吨,上涨幅度超过水泥价格。侧面说明行业对熟料价格的控制力在加强,行业自律、区域市场协调治理的充分体现。

价格上涨的主因:一是行业通过自律行为减少了恶性的价格竞争;二是包括错峰生产、环保督查等客观导致了供给的减少,改善了供需关系;三是上游煤炭价格的快速上涨导致成本上升;四是结构调整中一些成本控制差的生产线放缓生产,再次改善了供求关系。

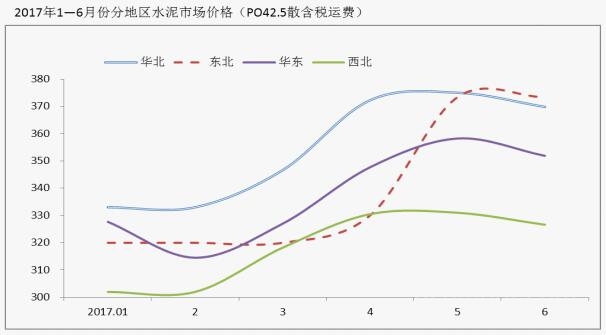

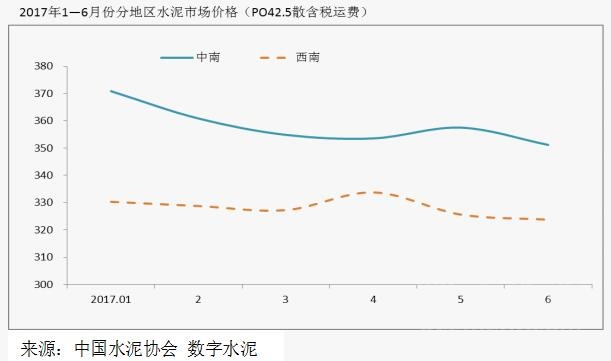

分区域看,北部区域量减价升,南部区域量价齐升。上半年六大区域水泥价格均大幅高于去年同期水平,其中,涨幅最大的是华北,价格涨幅达到115元/吨,其次是华东,涨幅达到91元/吨,相对涨幅较低的西北上涨幅也达到69元/吨。从2017年1到6月份的价格环比走势来看,东北、华北、华东、西北上涨趋势最为明显,中南和西南地区延续年初价位并处于震荡走势。

四、效益:水泥效益快速增长,高于工业行业平均利润率水平

根据国家统计局数据显示,行业在需求整体持平的情况下,行业效益实现了稳定快速增长,上半年行业利润达到了334亿元,同比增长248%,已经超过2015年全年利润。水泥行业利润率达到7.26%,已经高于工业平均利润率水平。

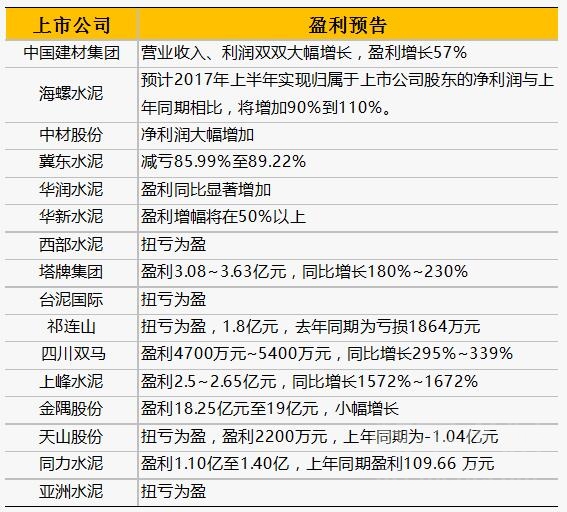

从上市公司盈利预告的信息来看,绝大多数实现了效益的大幅提升,部分实现了扭亏或大幅度减亏。

五、下半年预测:需求持平,效益有望实现800亿元

需求方面,从目前全国房地产投资和基建投资发展趋势来看,基建投资增速将继续保持高位,预计房地产投资增速下半年缓中趋稳,因此,我们预计全年水泥需求与去年基本持平,维持在24亿吨的总规模。

从价格来看,虽然三季度处在水泥价格回调时期,但预计四季度价格将会重新站上二季度价格高点。从区域看,8月份长三角水泥价格有望企稳回升;9月份华北、中南和西北等地区价格也将入恢复性上调。同时,环保的制约下半年仍然会伴随行业以及近期煤炭价格存在进一步上涨的趋势,也会带动水泥价格后期回升。

2017年在需求整体平稳的大背景下,水泥行业通过错峰生产降库存、大企业带头的行业自律、积极推进供给侧结构性改革、主动改变供给关系,下半年水泥价格将进一步回升,从而带动行业效益继续增长,全年行业利润有望实现800亿元以上。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- C12+3峰会|周育先:勇担使命 积极…

- C12+3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…