数字水泥:2018年一季度水泥行业经济运行报告

摘要:4月份随着南北地区需求逐渐恢复正常,价格已经呈现回升升,前期价格下滑的地区已经开始企稳,长三角和珠三角价格继续上扬,预计持续到5月份。上半年全行业效益大幅提升已确立。

综述: 一季度水泥行业表现出价格同比上涨环比回落的趋势特点。虽然一季度水泥需求恢复较慢,但在供给侧改革的大背景下,通过水泥行业自律、错峰生产和区域协调工作,取得了明显的效果。行业依旧在低库存运行,一季度全国效益水平突破历史新高。

一、水泥需求:需求回暖较慢,南部启动明显快于北部

2017年一季度是我国水泥需求的淡季,根据往年的市场需求走势来看,随着春节结束水泥市场将逐渐启动,今年一季度表现出需求回暖较慢的特点,且南北差异较大,南部启动明显快于北部。需求回暖较慢的主要原因:1、两会期间,安全督察和检查较为严格,重点工程施工速度放慢;2、下游搅拌站和普通工程项目因水泥、砂石等原材料价格仍处高位,并不急于开工,观望心态较重,也有小部分搅拌站因为资金紧张而放缓复工;3、建筑工人返城普遍较晚;

一季度北部水泥市场需求整体低迷,据了解包括山东、河南、京津冀市场需求比去年下滑30%左右。南部市场相对表现较好,与去年基本持平,且包括两广在内的市场需求还明显好于去年同期。

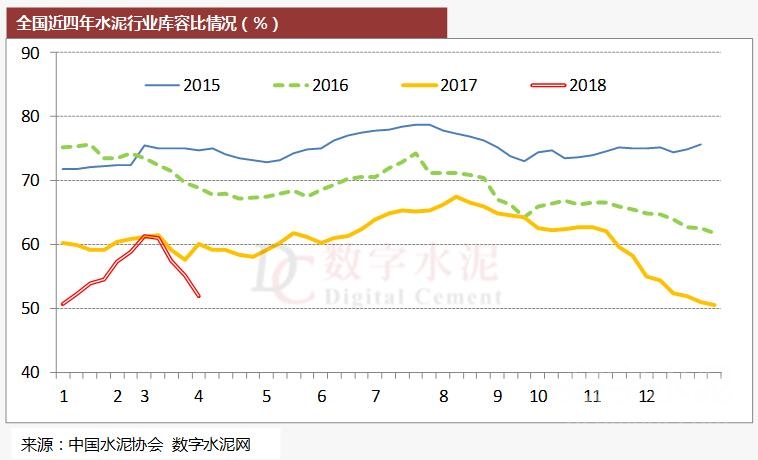

二、供给:错峰力度加大,库存历史低位

2018年一季度,全国水泥行业在包括在错峰生产、环保限产在内的力度逐步加大的背景下,行业企业主动作为,通过季节性淡季生产调控,保持行业库存处于低位,水泥产量呈了较大幅度下降。2018年一季度,全国累计水泥产量3.76亿吨,同比下降4.51%。1-3月全国累计熟料产量2.47亿吨,同比下降1.67%。

从区域产量看,与去年同期相比,一季度全国六大区域市场中,西北、华北、东北出现明显大幅下降,华东和中南下滑幅度较小,西南地区水泥产量保持增长,增速在3%。

从区域产量看,与去年同期相比,一季度全国六大区域市场中,西北、华北、东北出现明显大幅下降,华东和中南下滑幅度较小,西南地区水泥产量保持增长,增速在3%。 虽然3月份水泥需求恢复相对缓慢,但行业水泥总体库存处于历史低位,根据数字水泥网监测的80个主要产地库容比来看: 46个处于低位库存(<50%),26个中位库存(50~60%),较高的只有8个(>65%)。

三、水泥价格:同比大幅上涨,环比下行

2018年一季度,全国水泥价格表现出同比增长,环比回落的特点。根据数字水泥网监测,一季度全国P.O42.5散装水泥市场平均价格为410元/吨(含税到位价),高于去年同期价格78元/吨。从1~3月份的价格走势来看,呈环比回落,价格从1月份的422元/吨下滑至3月份的399元/吨。全国水泥和熟料库存普遍处于中低位,保证了行业水泥市场价格仍旧处于历史较高位置。

从区域来看,南部同比涨幅好于北部,3月份,六大区域水泥市场中,华东地区是价格同比上涨幅度最大的区域,其次是中南和西南地区。

3月底,4月份初,南部省份随着需求快速,长三角和珠三角地区价格呈明显上扬趋势。

北部的河南、山东等北部省份呈现下行走势。价格下行的主要原因是随着冬季错峰结束,企业生产恢复,但北方需求恢复缓慢,库存有所增加,同时进口低价熟料冲击市场也是原因之一。

四、行业效益:淡季盈利水平为历史最好时期

根据国家统计局数据显示,2018年前两个月利润创历史同期新高,水泥行业实现利润总额122亿元,大幅度超过历史最好的2011年同期的70亿元。2018年开局得益于包括错峰生产和行业自律,一季度价格虽然略有回调,但仍远高于去年同期水平,预计在需求较上年不出现大幅下滑的情况下,盈利情况乐观。一季度预计利润将在200亿元左右。

五、预测:旺季来临,二季度价格呈上升趋势,利润挑战历史新高

4月份随着南北地区需求逐渐恢复正常,价格已经呈现回升升,前期价格下滑的地区已经开始企稳,长三角和珠三角价格继续上扬,预计持续到5月份。上半年全行业效益大幅提升已确立。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- C12+3峰会|周育先:勇担使命 积极…

- C12+3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…