荀玉根:集中优势兵力定向出击

二次探底后上周市场小幅震荡,成交量明显萎缩。我们认为,这是好现象,投资环境已经从战略防御走到战略相持。7月8日政策救市全面拉响,我们提出“市场由危转机,第一波反弹展开”,7月24日个股低点反弹中位数近60%时我们提出“悠着前行”,指出市场见底不会一蹴而就,政策底后有二次探底的市场底,强调跟踪成交量的萎缩情况,降到前期高点的30%是个良性指标,投资注重“眼前的苟且”,聚焦积极财政发力的主题。现在看来,过去1个多月市场的确在如此演绎,当前的战略相持期定向出击为主,跟踪可能出现的积极变化孕育战略反攻。

1、市场处于战略相持期

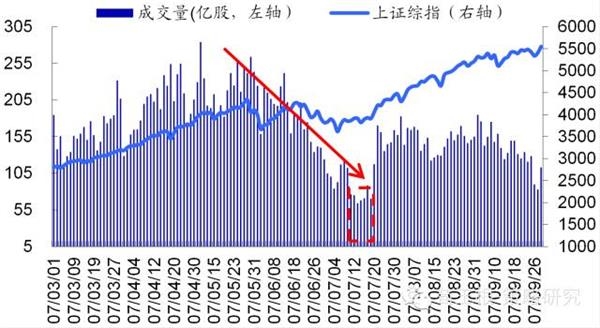

成交量萎缩是调整的必然阶段,是个好现象。上周市场底部徘徊,明显的变化是成交量出现了大幅萎缩,8月6日两市成交量降至本轮调整以来新低475亿股,相比5月28日最高峰1300亿股萎缩64%。我们一直强调政策底后有市场底,成交量萎缩是重要指标。96年12月-97年2月市场回调成交量萎缩约80%,06年5-8月市场回调成交量萎缩约72%,07年530市场回调成交量萎缩约68%,并且会维持小一段时间地量。当前的成交量萎缩的空间已经接近历史值,时间上可能还不够。87年美国股灾后政策救市W形筑底最终形成新一轮上涨前后历时2个多月,88年台湾历时4个月,A股96年、06年、07年中期调整开始到新一轮上涨前后历时2.5个月、3个月、近2个月,本轮调整至今不到2个月。

战略相持到反攻,还要蓄势。当前投资者对市场的担忧主要集中在两点:一是猪肉价格上涨和美联储加息导致的货币政策转向,二是增长乏力、需求不振下的盈利下滑,前者是通胀逻辑,后者是通缩逻辑,本身就存在一定的矛盾。此外,担心市场估值仍非常贵。对于市场底,我们理解有两类,第一类是价值底,绝对估值便宜,价值投资者入场,这种底通常是大底,如市场整体PE,96年1月16倍、05年6月15倍、08年10月13倍、14年7月12倍。目前23倍,但价值底史上少有,通常是多年熊市熬出来的。第二类是价格底,趋势投资者认为这个位置有盈利空间,就形成中期底部,如96年、06年、07年每次中期调整后的底部PE均不低。当前场内机构投资者的仓位普遍偏低,估算公募基金股票型8成、混合型7成出头,私募3成以下,这本身说明对负面因素有一定预期。未来,基本面不温不火算符合预期,而若美国9月未加息,那将是好于预期,加上10月中央政治局会议将讨论十三五规划,届时可能形成新的市场主线。中期而言,大类资产配置转向股市的逻辑仍在,如顺利渡过两道坎,市场仍有望形成新的趋势。

2、定向突击战已经打响

积极财政发力,受益标的受到青睐。市场大跌后的震荡阶段,投资者决策普遍偏短期化,追求确定性的政策事件催化。如我们上周重点推荐的城市地下管廊主题,7月28日常务会议重点部署,上周媒体报政策性银行首批3000亿专项金融债即将面世,备选项目须在保障房、城市管廊、水利等基建民生领域,政策连续刺激下,上周主题表现格外抢眼,相关受益个股如伟星新材、纳川股份、苏交科等均取得明显超额收益。与此同时,财政政策积极发力,稳增长由守转攻,专项金融债用于项目资本金投入等,或有望撬动万亿基建投资,水泥等基建领域受益,加上近期部分地区水泥价格回暖,受此双重利好驱动,水泥为代表的建材板块上周同样表现不俗。

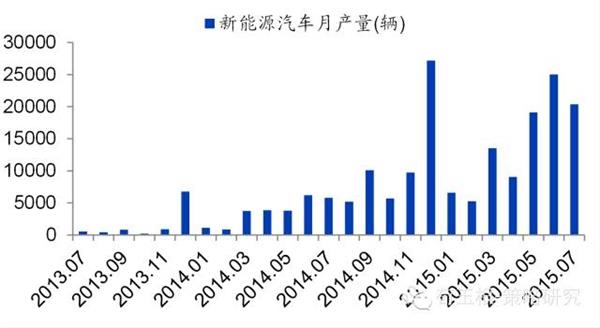

成长股也因基本面差异,开始分化。对于成长股,上周新能源汽车主题受市场热捧,背后源于基本面数据利好刺激。根据工信部8月5日发布的数据,15年7月我国新能源汽车生产2.04万辆,同比增长250%,15年1-7月新能源汽车累计生产9.89万辆,同比增长3倍,受此影响,新能源汽车相关主题,如超级电容、锂电池、新能源汽车、充电桩等均大幅表现。《讲故事到重业绩——股灾反思系列(2)-20150729》中,我们就分析指出,转型方向的新兴行业是牛股的主战场,不过股灾已经改变市场的风格,选股更重业绩。进一步统计中小板、创业板为样本构造的二级行业涨跌幅情况,主要板块分化显著,其中,牧业、环保、新能源、生物制药、食品行业平均涨幅靠前均与基本面有关,牧业因为猪肉涨价,其他中报业绩均靓丽。

3、应对策略:集中优势兵力定向突击

心怀希望,灵活作战。市场中期调整指数跌幅通常在20-30%之间,本次股灾上证综指跌35%、创业板指跌43%,跌幅明显过大,仍投资者信心破坏,其实历史上也出现过超跌,如87年美国股灾标普500下跌33.5%,88年台湾股灾台湾加权指数跌44.6%, 96年A股在十二道金牌打压下上证综指下跌32%。本轮牛市的两大根基,转型的产业结构调整和基本面改善趋势未变、居民资产配置向股权类资产迁徙趋势未变,暴跌后市场需要时间震荡蓄势,但不至于走熊。历史经验看,单边熊市才有系统性持续降仓意义,如07/10/16-08/10/28、10/11/11-12/1/6,机构投资者同样无法实现绝对收益,现金为王。但在震荡盘整阶段,如09/8/4-10/11/11、12/1/6-14/3/12,指数虽表现平平,但个股精彩纷呈。目前是战略相持期,指数处于震荡的低位,走到战略反攻还需渡过一些考验,当前策略为集中优势兵力定向突击。

定向突击:城市管廊建设、通州。上周媒体报政策性银行首批3000亿专项金融债即将面世,备选项目须在保障房、城市管廊、水利等基建民生领域。此前7月28日国务院常务会议重点部署地下综合管廊,作为稳增长抓手投资正当时。目前全国共有69个城市在建的地下综合管廊,约1000公里,总投资约880亿元,远期规划上,按省均500亿投资估算,未来5年规模将在1.5万亿。投资驱动看,两条主线将最为受益:一是基建投资,包括建筑建材、机械设备等领域,二是排水、给水、电力、通讯、供暖、油气等管网铺设,公司如伟星新材、纳川股份、永高股份、隧道股份、苏交科、宏润建设、玉龙股份、青龙管业、天业通联等,详见《政策推进,地下管廊建设正当时-2015804》。7月28日我们组织通州调研,结果显示北京周边仍具备大量可开发土地区域仅剩通州,考虑人口疏导和产业发展需要,未来通州将更受重视。市政府用地首批拆迁9月需全部完成,17年要求实现部分北京政府功能迁移。新城中心区已经处于实质性建设阶段,配套设施全面开花。相关公司如中国武夷、华夏幸福、首开股份、冀东水泥、金隅股份、中储股份、雪迪龙、碧水源、高能环境,详见《策略专题-通州!通州!-20150727》。

中期精选成长股,配置业绩稳定白马。转型方向的新兴行业是牛股的主战场,从产业角度出发,自上而下互联网+、中国制造2025引领的技术渗透、制造升级,自下而上收入水平上升和90后消费群体崛起推动的娱乐健康消费,是转型的方向和动力,这个主线不会变。短期选股更重业绩,统计中小板、创业板为样本构造的二级行业中报预告情况,新能源、环保、生物制药、食品比较优异。除了深挖转型的真成长之外,股灾后追求确定性使得白马成长优势体现。以09年来基金前十大重仓股频率最高的15只个股构建白马成长组合(东阿阿胶、云南白药、格力电器、双汇发展、苏宁云商、金螳螂、大华股份、歌尔声学、海康威视、恒瑞医药、上海家化、国电南瑞、康美药业、贵州茅台、天士力),09年-13年上半年业绩稳定增长阶段取得了明显超额收益,目前业绩增速已现企稳回升趋势,未来相对优势将重新显现。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 谢亚轩:外资怎么理解“扩大内需”?

- 央企控股上市公司去年业绩靓丽 降…

- 一周年之际雄安新区概念重燃 最新…

- 雄安一岁了!新区规划呼之欲出 打…

- 供给侧结构性改革着力点在于实体经济

- 2018年国企混改从“怎么混”到“怎…

- 重锤落地 “2+26”城市3月1日起执…

- 雄安概念股再次雄起每次都有“会议…

- 任泽平:中国宏观经济分析框架(全…

- IRM高峰论坛专题】王珠林:新时代…

- 2017年规模以上工业利润同比增21% …

- 国家出台多项政策强化能源管理 降…

- 受益供给侧改革 传统产业喜迎业绩…

- 国金策略:春季行情延续 聚焦“施…

- 这四大行业要特别关注!既是去产能…

- 行政去产能或将弱化 水泥产能缩减…

- 低估值周期白马重现布局价值 有望…

- 央媒:谨防新经济“虚火”引燃新产…

- 水泥等行业去产能要理顺政府与市场…

- 供给侧改革效应显现 1-9月份水泥等…

- 国君策略:拥抱周期消费第五波 战…

- 十九大中蕴含港股投资机会

- 雄安新区建设原则决定选股方向

- 任泽平:货币的贬值是惊人的 现金…

- 海通证券姜超:环保政策密集出台 …

- 任泽平:新周期必将经历看不起看不…

- 华泰策略:关注雄安特色小镇建设概…

- 博弈“新周期”:产品涨价主导传统…

- 三季报业绩分化 周期股王者难归?

- 沪指宽幅震荡 水泥行业迎双轮驱动