【原创】广东未来水泥市场竞争格局将会发生怎样演变?

摘要:虽然,广东省水泥供应存在一定的缺口,但是如若在建熟料生产线项目全部投产后,总计2,000多万吨新增产能的释放必将对市场造成不小的冲击,为抢占市场份额,大打“价格战”也在所难免。尤其是,当前中国经济增长明显放缓并处于增速“换档期”,主要依靠投资拉动经济增长的发展模式已经发生改变,房地产投资增速大幅下滑,拉动水泥需求增长的动力会越来越弱,值得谨慎的是,在水泥需求增长乏力的形势下,未来广东省水泥市场有可能从供应不足演变为产能过剩,市场环境会变得更加恶化,大企业集团间对市场的争夺会愈演愈烈。

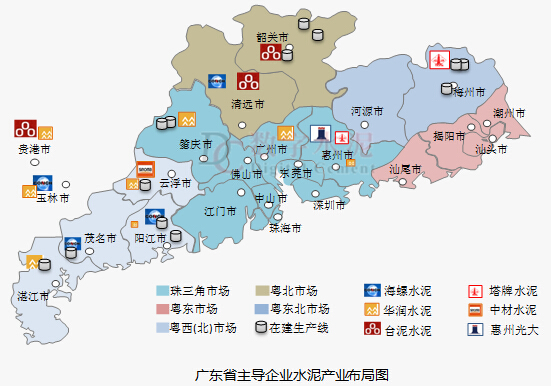

广东省是中国经济发展最快,最具市场活力和投资吸引力的地区之一,水泥行业前十大企业集团中有五家先后进驻广东水泥市场,包括:海螺水泥、华润水泥、中材水泥、华新水泥和台泥水泥,但从拥有的熟料产能来看,可以说没有优势特别突出的企业。根据中国水泥协会数字水泥网的调查数据显示,截至2014年底,广东省共有水泥熟料生产企业(集团)30家,位于前三位的华润水泥、台泥水泥和海螺水泥在广东省拥有的水泥熟料年产能均为1,000-1,300多万吨左右,彼此间相差不大,三家企业水泥熟料产能合计占全省的比重为43.4%;中材水泥、光大水泥和塔牌集团在广东拥有水泥熟料年产能为500-700万吨左右, 占广东省总的熟料产能的比重分别为8.4%、7.5%和6.5%,三者间的差距也较小。上述六家水泥企业水泥熟料产能比重占全省的比重仅为65.8%,集中度相对比较低,但是由于需求旺盛,使得水泥市场总体上能够保持较为良好的运行态势。

从目前广东省的在建熟料生产线项目(包括工信部核准项目)情况来看,未来有望新增熟料产能的市场区域包括:梅州、韶关、肇庆、湛江、云浮和茂名,其中,梅州新增量最大,三条线释放的产能将达到775万吨;韶关三条在建生产线的熟料产能也接近500万吨;肇庆将新增310万吨,由此,对粤北、粤东北水泥市场冲击比较大,华润在珠三角市场、台泥在粤北市场、塔牌在粤东北及粤东市场的实力将进一步增强。粤西(北)区域湛江将新增熟料产能186万吨、云浮和茂名将分别新增熟料产能155万吨,阳江海螺万吨级线近期刚刚投产,372万吨年产能已经开始释放,另一家立窑小企业春潭水泥的5000t/d线破土动工,新增155万吨潜在熟料产能,粤西(北)地区总计将新增产能约650万吨(不含海螺万吨线)。海螺新增产能布局在阳江和茂名,华润则布局在云浮和湛江,同处于粤西(北)市场,加上位于云浮的中材水泥,大企业集团间的竞争或将进入白热化阶段。但是,粤西(北)地区新增熟料产能的释放,也会减少外来水泥侵入,尤其是沿西江进入的水泥,增加本地的供应,解决本省供应短缺的矛盾。

当然,也不排除由于市场消化能力有限,市场需求不好的情况下会导致部分在建生产线项目停缓建的可能。

广东省水泥主导企业:华润水泥、海螺水泥、台泥水泥、中材水泥、光大水泥和塔牌水泥。

华润水泥:继续稳固市场龙头地位

广东省是华润水泥的核心市场区域,2014年华润在广东的水泥销量接近3,000万吨,约占华润水泥总销量的40%,在广东省的水泥市场占有率约为20%,是广东省的龙头企业。截至2014年底,华润水泥在广东拥有9条水泥熟料生产线,水泥熟料年设计产能达1318万吨,占广东省水泥熟料总产能15.8%,熟料产能分布在肇庆、广州、云浮、惠州和阳江五个城市,另在湛江、汕头和东莞布局有粉磨生产线。为稳固其在广东的龙头地位,华润水泥仍加紧在该区域进行产能规模的扩张,根据数字水泥网跟踪调查,2015年华润水泥在广东省拥有4条在建熟料生产线项目,包括3条规模为5,000t/d的生产线和一条规模为6,000t/d的生产线,合计将新增水泥熟料年产能651万吨。4条生产线分别布局在肇庆、云浮和湛江,如若这4条生产线全部投产,华润水泥在广东的熟料产能将提高至近2,000万吨,在广东省的熟料产能份额将提升2.2个百分点至18%,这将进一步提高其在珠三角和粤西(北)地区的市场份额并巩固其在广东水泥市场的龙头地位。

海螺水泥:万吨线投产,快速提升市场份额

海螺水泥于2004-2010年间先后在清远市建了6条规模为5,000t/d的水泥熟料生产线,2013年在阳江建设投产一条规模为5,000t/d,今年7月在阳江又投产一条规模为1.2万t/d的熟料生产线,这也是广东省的首条万吨生产线,万吨线的投产将加快提升其在广东水泥市场的份额。目前,海螺水泥在广东省共计拥有7条水泥熟料生产线,水泥熟料年设计产能达1,457万吨。另外,海螺水泥在茂名市化州在建一条规模为5,000 t/d熟料生产线,若化州生产线投产,海螺在广东省的熟料产能将达到1,612万吨,占广东省的熟料产能比重将提升1.8个百分点至14.8%,但由于华润水泥也在进行大规模的产能扩张,海螺水泥在广东省的熟料产能份额与华润的差距较2014年有所加大,低于华润3.2个百分点,但仍稳居广东水泥市场第二位。

台泥水泥:规模扩张放缓,市场份额恐受冲击

广东省是台泥水泥的核心市场区域,也是台泥主要的盈利区域之一,“深耕华南”是其实施的重要发展战略。2004年-2008年间台泥水泥在英德市望埠镇和英诚镇共计建设有7条水泥熟料生产线,包括:3条规模为5,000 t/d生产线和4条规模为6,000 t/d熟料生产线,水泥熟料设计年产能总计为1,209万吨, 2014年占广东省水泥熟料总产能比重为14.5%。台泥水泥在韶关市在建一条规模6,000t/d的熟料生产线,将新增熟料产能186万吨,使其在广东省的总熟料产能将提升至1,395万吨。由于其他主导企业仍在不断进行规模扩张,而台泥水泥近些年来在广东省未有产能规模扩张动作,如若广东省所有2015年在建项目投产,其在广东省的水泥熟料产能占全省的比重将会下降1.7个百分点至12.8%。

从产业布局来看,台泥水泥在广东的水泥熟料产能主要集中在粤北地区,在珠三角地区建有水泥中转库,另外,台泥在贵港建有4条规模为6,000t/d的熟料生产线,通过西江可进入粤西(北)和珠三角市场。但是,海螺在茂名和华润在云浮、湛江新的产能布局必将威胁到台泥广西贵港水泥的输入,对台泥广东的市场份额形成一定的冲击。

塔牌集团:或将成为广东水泥市场脱颖而出的一匹“黑马”

塔牌集团是广东省本土最大的水泥企业,共拥有6条水泥熟料生产线,包括5条规模为5,000t/d的生产线和1条规模为2,500t/d的生产线,分别布局在广东省梅州市、惠州市和福建省龙岩市,总计拥有水泥熟料年设计产能达853万吨。

塔牌集团在广东省拥有4条熟料生产线,水泥熟料年设计产能为543万吨,占广东省熟料总产能的比重为6.5%,位居广东省的第六位。近期,由国家工信部核准的梅州2条万吨熟料生产线项目正式动工,预计将分别于2016、2017年投产,届时,塔牌集团将新增水泥熟料产能620万吨,其在广东省的熟料产能将提升至1,163万吨,在广东省的熟料产能比重也将提高4.1个百分点至10.6%,拉近与前三家水泥企业的距离,并超过中材水泥和光大水泥而跃居至广东省第四位。

塔牌集团在广东省的产业布局主要集中在粤东北和珠三角地区,在梅州现有一条规模为5,000t/d的熟料生产线和1条规模为2,500t/d的熟料生产线,合计熟料年产能为233万吨,占梅州市熟料总产能的31%。梅胜伟业目前在梅州有一条规模为5000t/d的在建熟料生产线,塔牌集团的两条万吨生产线投产后,其在梅州的熟料年产能将达到853万吨,占梅州熟料总产能的比重将达到55.6%,规模优势更加突出。同时,塔牌集团在惠州的两条熟料生产线布局,即能分享珠三角旺盛需求这块大蛋糕,又能与粤东北的布局形成相互呼应。虽然目前没有大企业集团在粤东和粤东北地区进行熟料产能布局,但海螺和华润的触角也伸展到了粤东地区,在粤东地区建有粉磨站和中转站,旨在粤东市场也分得一杯羹。随着产能规模的不断扩大,塔牌集团在粤东北和粤东地区的竞争实力和市场主控能力会进一步增强,其在区域市场的龙头地位将更加稳固。

广东省作为中国率先实行改革开放的地区,经济发展一直走在全国的前列,但也存在着省内经济发展不平衡的问题,粤西东北地区经济发展水平明显落后于珠三角地区。省政府出台粤东西北发展规划纲要,提出振兴粤西东北地区经济发展,粤东地区将成为广东省重要的经济增长级,由此也将带动区域水泥业的发展,塔牌集团的区位优势较为明显,在粤东及粤东北市场的拓展空间很大,仍具有较强的发展潜力。

中材水泥:竞争者加速规模扩张,市场占有率或将出现下滑

中材水泥在广东省拥5条水泥熟料生产线,包括4条规模为5,000t/d的生产线和一条规模为2,500t/d的生产线,熟料年设计产能达近700万吨,占广东省熟料总产能的8.4%,位居广东省第四位,但产能规模与位于前三位的华润、海螺和台泥相差比较大。

中材水泥在广东省的熟料生产线均布局在云浮市,靠近珠三角市场,其中4条生产线建于2006年以前,云浮罗定市5,000t/d生产线投产于2011年11月,之后在广东未有产能扩张动作,但华润水泥和广信青洲分别于2012、2013年建成投产一条5,000t/d熟料生产线,与中材水泥形成直接的竞争。目前,华润水泥在罗定市有一条在建5,000t/d熟料生产线,如若投产,中材水泥的市场份额将受到挤压。

中材水泥在广东的产能规模止步不前,而同一市场区域的主要竞争者华润、海螺、塔牌等仍在加紧壮大产能规模,如若加上所有2015年在建项目的产能,中材水泥熟料产能占广东省的比重将下降2个百分点,至6.4%,由广东省的第4位下降至第5位。

光大水泥:区域市场占据主导,新增产能冲击相对较小

光大水泥是广东省本土优势水泥企业之一,在广东省惠州市龙门县拥有4条规模为5,000t/d的水泥熟料生产线,熟料年设计产能为620万吨,占广东省水泥熟料产能比重为7.5%,位居广东省第5位,但随着其他主导企业在建生产线项目投产,其熟料产能占广东省的比重将下降至5.7%,下降1.8百分点,熟料产能规模由广东省的第5位退居至第6位。

光大水泥产能布局均集中在惠州市,处于珠三角市场区域内,是惠州最大的熟料生产企业,其熟料产能占惠州市熟料总产能的56%,在区域市场占据主导地位,同一市场区域还有塔牌集团和华润水泥与其形成竞争,但华润水泥在这一区域的产能规模较小,塔牌集团在惠州拥有310万吨熟料产能,仅次于光大水泥,可以说是光大水泥最强有力的竞争对手。光大水泥与塔牌集团两家企业合计熟料产能占惠州熟料总产能的比重约为85%,集中度比较高,对区域市场的主控能力比较强。虽然其他主导企业仍在进行产能规模扩张,但产能布局都不在光大水泥的市场区域内,因此,新增产能对其市场的冲击相对较小。

虽然,广东省水泥供应存在一定的缺口,但是如若在建熟料生产线项目全部投产后,总计2,000多万吨新增产能的释放必将对市场造成不小的冲击,为抢占市场份额,大打“价格战”也在所难免。尤其是,当前中国经济增长明显放缓并处于增速“换档期”,主要依靠投资拉动经济增长的发展模式已经发生改变,房地产投资增速大幅下滑,拉动水泥需求增长的动力会越来越弱,值得谨慎的是,在水泥需求增长乏力的形势下,未来广东省水泥市场有可能从供应不足演变为产能过剩,市场环境会变得更加恶化,大企业集团间对市场的争夺会愈演愈烈。

水泥作为产能严重过剩行业,新建水泥熟料生产线投资项目受到国家严格控制,今后靠新建生产线扩大规模已不太容易,但是,不断发展壮大是企业共同的追求,也只有不断壮大规模、增强实力,才能不会在激烈的市场竞争中被淘汰出局,因此,兼并重组将成为进行企业规模扩张的重要手段,未来广东水泥市场仍然有可能面临着重新洗牌的局面。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。