【原创】2014年中国水泥行业并购报告

摘要:根据企业公开披露的信息及中国水泥协会数字水泥网市场调研,共收集2014年水泥行业并购项目67起,总交易额超过150亿元。与上一年相比,水泥熟料生产企业间的并购数量和交易规模都有所减少,参与收购的水泥企业有所增加,尤其是前十大水泥企业中有八家实施了并购,大企业间相互参股的动作更加频繁,呈现出许多新的亮点。随着水泥行业进入需求增长放缓甚至需求总量上升乏力的新常态阶段,以及面临产能严重过剩的情况下,兼并重组成为行业化解产能过剩,实现行业转型升级的重要手段,也是水泥企业扩大规模、整合市场布局和提升企业效益的重要途径,未来水泥行业的并购将会进一步提速。

2014年中国经济发展进入新常态阶段,经济增长进一步放缓,与水泥行业密切相关的固定资产投资增速持续下滑,房地产进入深层次调整,市场复苏缓慢,水泥需求增速进入24年以来的最低点。中国面临着经济结构调整和产业转型升级关键时期,化解产能过剩、遏制新增产能和环境污染治理力度加大,政府在推进企业兼并重组方面给予了更多的政策支持。国务院在去年出台的《关于进一步优化企业兼并重组市场环境的意见》中提出了从金融、财税、土地等方面的改善措施,以消除兼并重组中的体制障碍,政策面更加强化市场环境的优化作用,鼓励企业通过兼并重组做大做强。工信部、证监会、发改委、商务部等各部门也积极制定具有可操作性的实施政策,加快推进企业的兼并重组。在这样的经济大背景和政策环境的支持下,中国水泥行业的并购重组风生水起,日趋活跃。

根据企业公开披露的信息及中国水泥协会数字水泥网市场调研,共收集2014年水泥行业并购项目67起,总交易额超过150亿元。与上一年相比,水泥熟料生产企业间的并购数量和交易规模都有所减少,参与收购的水泥企业有所增加,尤其是前十大水泥企业中有八家实施了并购,大企业间相互参股的动作更加频繁,呈现出许多新的亮点。随着水泥行业进入需求增长放缓甚至需求总量上升乏力的新常态阶段,以及面临产能严重过剩的情况下,兼并重组成为行业化解产能过剩,实现行业转型升级的重要手段,也是水泥企业扩大规模、整合市场布局和提升企业效益的重要途径,未来水泥行业的并购将会进一步提速。

一、并购背景

水泥需求低速增长 多重压力推动企业加快转变发展方式

2014中国经济增长持续放缓,全国GDP增速为7.4%,全国GDP增速已连续三年维持在7-8%之间,由投资拉动的经济高速增长已一去不复返。与水泥需求密切相关的固定资产投资增速持续下滑,2014年全社会固定资产投资(不含农户)增速为15.7%,创近十年以来新低,较上一年下跌了近4个百分点。对水泥需求有直接影响的房地产行业进入深度调整时期,投资增速大幅下滑。2014年房地产投资增速由上一年的19.8%下降至10.5%,下降了9.3个百分点。受全国经济下行和房地产市场低迷的影响,水泥行业也陷入前所未有的艰难时期。一方面水泥需求增长乏力,另一方面严重的产能过剩导致市场竞争加剧,环境约束力加强,环保运营成本加大,效益提升困难,多重压力迫使企业寻求新的发展方式。

遏制新增产能是解决水泥行业矛盾的一项重要任务,企业通过新增新建产能的方式取得发展的方式受到制约,兼并重组成为现实环境下企业实现快速发展的一个重要途径。

2014年全国实现水泥产量24.76亿吨,同比增长1.77%;销售收入达9,792亿元,同比增长为0.92%;利润总额为780亿元,同比增长1.38%。上述三项主要经济指标与上一年相比均出现了大幅下滑,效益增幅低于产量增幅。

2014年中国水泥需求增长进一步下滑至1991年以来的新低,六大区域中,华北和东北水泥需求总量出现下降态势。其中,华北下滑最为严重。2014年华北水泥产量同比下降超过10%,东北同比下降3.8%。华东和西北地区水泥产量同比增速不到1.5%,六大区域中有四大区域的水泥产量增速低于全国增速。中南和西南地区2014年水泥需求依然能够保持稳定增长,其中,中南地区需求仍然达到了7.8%的较快增长。西南和中南地区也是2014年水泥熟料生产企业间并购较活跃的地区。

兼并重组政策频出 助推行业并购提速

制造业产能过剩已成为中国经济发展中所面临的一个重要的问题,国务院把化解产能过剩作为重中之重的工作来抓。兼并重组是企业加强资源整合、实现快速发展、提高竞争力的有效措施,是化解产能严重过剩矛盾、调整优化产业结构、提高发展质量效益的重要途径。为进一步加快推进企业兼并重组的步伐,解决并购过程中所面临的审批多、融资难、负担重、服务体系不健全、体制机制不完善、跨地区跨所有制兼并重组困难等问题,2014年政府及监管部门推出多项有利于企业兼并重组的政策。

2014年3月国务院发布《关于进一步优化企业兼并重组市场环境的意见》(以下简称意见),针对企业兼并重组面临的突出矛盾和问题,《意见》从简化行政审批、改善金融服务、落实和完善财税政策、完善土地管理和职工安置等方面提出了政策措施。为兼并重组营造了更加良好的政策环境,有助于企业兼并重组的市场体系进一步完善和市场壁垒逐步消除。

2014年7月11日,中国证监会就修订《上市公司重大资产重组管理办法》、《上市公司收购管理办法》向社会公开征求意见,10月23日,《上市公司重大资产重组管理办法》以及《关于修改〈上市公司收购管理办法〉的决定》正式施行。证监会对于两个办法的修订有利于深化市场化改革,进一步发挥资本市场在推进企业并购重组中的作用和促进转方式调结构。

有关部门积极行动,工信部、证监会、发改委、商务部共同制定了《上市公司并购重组行政许可并联审批工作方案》,解决相关部门审批互为前置问题,可有效提高审批效率;证监会修订了《上市公司重大资产重组和收购管理办法》,取消相关审批事项,明确上市公司可以定向发行可转换债券作为并购支付工具,出台了《非上市公众公司重大资产重组和收购管理办法》和《非上市公众公司收购管理办法》,初步构建有别于交易所市场和上市公司的并购重组制度体系。

为贯彻国务院41号文件精神,化解水泥行业产能过剩矛盾,遏制新增产能,在2014年年初,中国建材联合会和中国水泥协会联合发布了《水泥行业推进兼并重组实施意见》,提出,加快推进水泥行业兼并重组是行业转型升级的必然选择。到“十二五”末,前十大水泥企业市场集中度达45%以上;全国培育出5-10家产能过亿吨,矿山、骨料、商品混凝土、水泥基材料制品等产业链完整,核心竞争力和国际影响力强的企业集团。

加快国有企业改革 为民营企业的兼并重组带来机遇

加快推进国有企业改革是深化经济体制改革的一项重要内容,而发展混合所有制经济是国有企业改革的核心。十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出,混合所有制经济是我国基本经济制度的重要实现形式,发展混合所有制是当前深化国企改革的基本方向。加快推进国有企业改革,不仅可以激发国有企业的活力,同时也为民营水泥企业带来了兼并重组的机遇,一些优势民营水泥企业通过资本市场开始向国有资本进行股权渗透。民营资本和国有资本的相互融合,有助于优化产业布局和市场的整合以及民营企业的做大做强。

二、并购的基本情况及并购特征

● 并购的基本情况

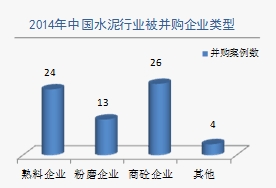

根据中国水泥协会数字水泥网不完全统计,2014年中国水泥行业发生的并购项目67起,总交易额超过150亿元。其中,并购水泥熟料企业项目24起,并购水泥粉磨企业13起,并购商品混凝土企业26起, 其他并购4起。以产业布局调整为主的横向并购占总并购的55%左右,以延伸产业链为主的纵向并购约占39%,涉足其他产业的并购仅占6%左右。说明水泥企业的并购更注重的是调整产业布局,整合市场,提升效益。

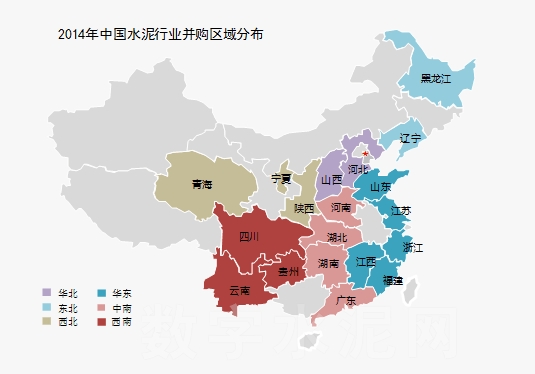

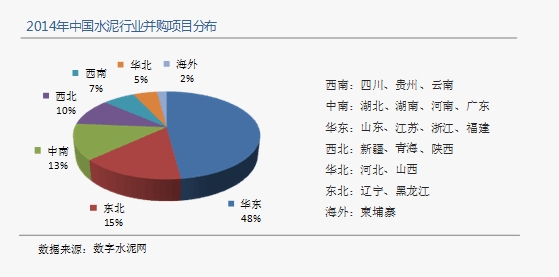

2014年水泥行业的并购共涉及国内六大区域18个省份,包括:西南地区的四川、贵州和云南;中南地区和湖北、湖南、河南和广东;华东地区的山东、江苏、浙江和福建;西北地区青海、新疆和陕西;华北地区的河北和山西;东北地区的辽宁和黑龙江。从并购案例的分布来看,华东地区案例数最多,占48%,其并购案例大多是收购商品混凝土企业和粉磨企业。对水泥熟料产能布局有影响的并购主要集中在中南地区和西南地区,这两个地区也是水泥需求保持稳定增长的地区。

● 并购特征

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。